Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность и цели финансового менеджментаСодержание книги

Поиск на нашем сайте

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Учебное пособие

Челябинск Издательский центр ЮУрГУ ББК У9(2)26-21.я7 УДК 658.15(075.8) П82

Одобрено Рецензенты: И.Н.Воропанова, Г.И.Шихалева

© Издательский центр ЮУрГУ, 2009

ВВЕДЕНИЕ Управление финансами является неотъемлемой частью менеджмента компаний. Цель деятельности коммерческих предприятий заключается в получении прибыли от ведения предпринимательской деятельности, и это даже закреплено Гражданским Кодексом РФ. Прибыль рассматривается как основа для получения денежного потока. Денежный поток, в свою очередь, выполняет две основные функции. В первую очередь, денежный поток обеспечивает экономические интересы всех участников предпринимательского процесса. Акционеры заинтересованы в получении дивидендов на вложенный капитал, кредиторы (банки и владельцы облигаций) – процент на инвестированные в бизнес займы, наемные работники заинтересованы в регулярном получении заработной платы, государство – в регулярном получении налоговых платежей, поставщики заинтересованы в своевременной оплате своих поставок. Кроме этого, денежный поток обеспечивает рост бизнеса. Для этого необходимо, чтобы входящий денежный поток превышал исходящий. Это превышение называется экономической прибылью (в современной трактовке – экономической добавленной стоимостью). Экономическая прибыль представляет собой денежный поток, остающийся в бизнесе, и представляет собой инвестицию в развитие этого бизнеса. Таким образом, смысл деятельности любого предприятия в том, чтобы зарабатывать деньги для всех участников предпринимательского процесса. Управление денежными потоками является предметом науки, которая появилась во второй половине ХХ века и получила название «финансовый менеджмент». Данное учебное пособие написано на основе материалов, используемых автором в программах дополнительного профессионального образования Южно-Уральского государственного университета. Основное внимание в пособии уделено краткосрочным финансовым решениям, чтобы все изучающие данный курс могли уже сегодня использовать полученные знания в практике управления российскими предприятиями. В то же время, в пособие включен и наиболее часто используемый в российской практике инструментарий принятия долгосрочных финансовых решений в бизнесе.

СУЩНОСТЬ И ЦЕЛИ ФИНАНСОВОГО МЕНЕДЖМЕНТА Цель изучения данной темы – понимание места, роли и цели финансового менеджмента в системе управления предприятием. План Финансовый менеджмент как наука и практика. Финансовая модель бизнеса. Функции финансовой службы. Вопросы для самоконтроля Почему финансовый менеджмент является наукой? Как классифицируются финансовые решения? Каковы возможные направления инвестирования капитала в бизнесе? В чем заключается противоречие интересов различных подразделений предприятия? Цель изучения данной темы – понимание финансовой отчетности как информационной базы для принятия финансовых решений, изучение подходов к корректировке и анализу финансовой отчетности, получение навыков создания и интерпретации информации для управления денежными потоками. План Подготовка финансовой отчетности к анализу. Основные направления корректировки отчетности Таблица 5 Таблица 9 Вопросы для самоконтроля План Управление запасами Управление запасами Запасы – это предметы труда, или материально-производственные ценности, которыми приобретает предприятие для обеспечения бесперебойного процесса производства и реализации продукции. Запасы состоят из сырья и материалов, товаров для перепродажи, продукции в незавершенном производстве (производство которой начато, но не закончено), готовой продукции. Запасы классифицируются по видам в соответствии с их назначением: производственные запасы (сырье, материалы, незавершенное производство), запасы товаров для перепродажи и готовой продукции. Производственные запасы предназначены для обеспечения текущей производственной деятельности предприятия, а запасы готовой продукции для реализации его сбытовой деятельности. В каждом виде запаса могут быть выделены: текущие запасы, или постоянно потребляемая и постоянно возобновляемая часть запасов текущего хранения. В этом запасе могут выделяться, в свою очередь, транспортный, подготовительный, собственно текущий и страховой элементы; сезонные запасы, обеспечивающие сезонные потребности; запасы целевого назначения, формирование которых определено специфическими целями деятельности предприятия. Политика управления запасами представляет собой часть политики управления оборотными активами предприятия с целью оптимизации структуры и размера запасов материально-производственные ценностей, обеспечения минимизации затрат по обслуживанию и эффективности контроля за их движением. Целью системы управления запасами является обеспечение бесперебойного производства и реализации продукции в нужном количестве и в установленные сроки при минимальных расходах на содержание запасов. Эффективное управление запасами позволяет оптимизировать размер финансовых средств, авансированных в формирование запасов. Формирование политики управления запасами охватывает ряд последовательных этапов работ: 1) анализ запасов предыдущего периода для определения обеспеченности деятельности предприятия соответствующими запасами в предшествующем периоде; 2) определение целей формирования запасов в соответствии с выявленными особенностями деятельности предприятия; 3) оптимизация размера основных групп текущих запасов; 4) оптимизация общей суммы запасов, включаемых в состав оборотных активов; 5) разработка систем контроля за движением запасов на предприятии. Основное внимание при определении финансовых ресурсов, авансированных на формирование запасов, уделяется расчету оптимальной потребности предприятия в запасах текущего хранения и оптимизации размера основных групп текущих запасов, что предполагает расчет их экономически обоснованного размера. Для производственных запасов рассчитывается оптимальный размер партии поставляемого сырья и материалов (размера заказа), а для запасов готовой продукции – оптимальный размер партии производимой продукции. Основой расчета экономически обоснованного размера заказа является положение о минимизации затрат на обслуживание запасов, состоящих из затрат на размещение заказа и затрат на хранение запаса. Затраты на размещение заказа включают в себя затраты на складирование и доставку заказа. Затраты на хранение запаса включают в себя складские расходы, налог на имущество, расходы естественного старения и убыли и затраты инвестиций в запасы. Затраты на хранение в основном увеличиваются прямо пропорционально среднему размеру запасов. Величина запасов зависит от частоты их пополнения, количества выполняемых заказов. Математически модель оптимального размера партии поставки, получившая название «EOQ-модель», выражается формулой (13):

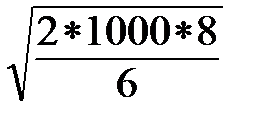

ОРЗ = где ОРЗ — оптимальный размер заказа; Оп — необходимый объем потребления сырья и материалов в рассматриваем периоде; Срз — средняя стоимость размещения одного заказа; Cх— стоимость хранения единицы запаса в рассматриваемом периоде. Для запасов готовой продукции оптимальный размер партии производимой продукции определяется по EOQ-модели, при этом в расчете учитывают стоимость переналадок оборудования и подготовки производства для одной производственной партии. В этом случае вместо необходимого объема потребления товара используют значение объема производства в рассматриваемом периоде. В соответствии с рассматриваемой моделью оптимальный средний размер запаса определяется по формуле (14): Сорз = ОРЗ / 2, (14) где Сорз — оптимальный средний размер запаса. Классическая модель расчета экономически обоснованного размера заказа (EOQ-модель) основана на следующих предположениях: спрос на продукцию известен и определен объем продаж; продажи и поставки считаются равномерными в течение рассматриваемого периода; не учитываются затраты, связанные с задержками поставок и потребностями в страховых запасах. При расширении границ применения рассмотренной модели возникает понятие страхового запаса, увеличивающего общий уровень запасов. Размер страхового запаса определяется на основании оценки ожидаемых потерь при различном уровне страхового запаса при различном объеме возможной реализации в течение времени исполнения заказа. Причем нехватку запаса предприятие может ощущать только в период исполнения заказа. При расчете размера страхового запаса оценивается его использование при максимальном уровне объема реализации и производства. Приведем пример расчета оптимального размера заказа. Пусть годовая потребность предприятия в определенном сырье для плана производства составляет 1000 ден. ед., средняя стоимость размещения одного заказа составляет 8 ден. ед., а средняя стоимость хранения единицы запаса составляет 6 ден. ед. Проводим расчет оптимального размера заказа по EOQ- модели: ОРЗ = Это означает, что предприятие должно делать заказы приблизительно 19 раз в год (1000/51,7). Расчет необходимого общего объема материально-производственных запасов, включаемых в состав оборотных активов, осуществляется по формуле (15):

Зп = Зтх +Зсх + Зцн, (15)

где Зп – общая сумма запасов; Зтх – оптимальная сумма запасов текущего хранения Зсх – планируемая сумма запасов сезонного хранения; Зцн – планируемая сумма запасов целевого назначения. Управление запасами предполагает применение различных систем контроля за движением запасов на предприятии, что обеспечивает своевременное вовлечение в хозяйственный оборот предприятия излишне сформированных запасов и своевременное размещение заказа по пополнению запаса. Простейшей системой контроля, основанной на практических наблюдениях, является метод «красной линии». Применяется вышеназванный метод для небольших производств, связанных с большим количеством мелких деталей. В этом случае при начальном формировании запаса закладывается механизм контроля момента размещения заказа. Сначала используется запас одного ящика, а по его окончании делается заказ на пополнение запаса. Система поставки «точно-в-срок» была разработана в Японии и предполагает уровень организации производства с жесткой координацией взаимоотношений поставщика и производителя. Суть системы состоит в том, что предприятие хранит минимальный запас, а поставщики обеспечивают поставки «точно в срок». При этом высвобождаются финансовые ресурсы на формирование и поддержание запаса. Наиболее распространенная система контроля движения запасов – АВС-контроль. Материально-производственные запасы делятся на три категории по степени важности отдельных видов в зависимости от их удельной стоимости. Категория «А» включает ключевые виды запасов, которые в совокупности составляют значительную долю себестоимости продукции, или имеют продолжительный цикл заказа, или являются редкими, а также скоропортящимися товарами (продуктами). Поэтому запасы этой категории требуют тщательного учета и контроля. Решения по данным запасам принимаются ответственными менеджерами. Для этой категории запасов рекомендуется применять расчет оптимального размера заказа на основе модели EOQ. Категория “В” включает менее важные для предприятия запасы, которые чаще всего контролируются раз в месяц по отклонениям. Решения принимаются, когда отклонения превысят установленную величину. В категорию “С” включаются оставшиеся материально-производственные ценности, которые незначительно влияют на формирование конечного финансового результата, поэтому контроль за их движением осуществляется при наличии отрицательной динамики общей суммы этих запасов, а решения принимаются рядовыми сотрудниками службы снабжения. Правильное управление запасами имеет большое значение для предприятия, так как от этого зависят показатели деловой активности и эффективности. Организация процессов снабжения изучается дисциплиной «Логистика». Финансовый аспект этой работы заключается в недопущении избыточного роста запасов, что увеличивает финансовый цикл и снижает отдачу на капитал и активы. Умеренная политика финансирования соответствует случаю, когда долгосрочными источниками финансируются внеоборотные активы и постоянная часть оборотных активов, краткосрочными обязательствами – вся переменная часть оборотных активов. Краткосрочные обязательства коммерческой организации включают в себя следующие источники финансирования: 1) кредиторская задолженность перед поставщиками; 2) краткосрочные банковские кредиты; 3) задолженность по налогам и заработной плате; 4) задолженность по коммерческим бумагам. Краткосрочное финансирование имеет ряд преимуществ перед долгосрочным: относительная быстрота и простота получения финансирования, меньшая стоимость данных источников. Вместе с тем, краткосрочное финансирование имеет серьезные недостатки: во-первых, чем выше доля краткосрочных обязательств в структуре капитала, тем выше риск потери ликвидности, поскольку для погашения краткосрочных обязательств постоянно нужно иметь в наличии достаточное количество ликвидных активов; во-вторых, ставки по краткосрочным источникам финансирования испытывают более частые колебания, чем по долгосрочным. Кредиторскую задолженность перед поставщиками, бюджетом, работниками фирмы часто называют спонтанным финансированием, имея в виду, что размер этого финансирования зависит от количества производимой и реализуемой продукции. Банковские кредиты и эмиссия коммерческих бумаг не относятся к спонтанному финансированию, поскольку требуется принятие специальных решений и соблюдение ряда более жестких условий, особенно связанных со сроками финансирования.

Переменная часть оборотных активов

Постоянная часть оборотных активов

Внеоборотные активы

время, мес. Рис. 8. Схема консервативной политики финансирования

Руб. Переменная часть оборотных активов

Постоянная часть оборотных активов

Внеоборотные активы

время, мес.

Рис. 9. Схема агрессивной политики финансирования

При выборе источников краткосрочного финансирования рекомендуется использовать следующее правило: бесплатной частью спонтанного финансирования следует пользоваться всегда; это наиболее привлекательный источник финансирования. Однако следует помнить, что сроки бесплатного финансирования ограничены законом (в случае задолженности по налогам) или соглашениями с трудовым коллективом (в случае задолженности по заработной плате), а также контрактами с поставщиками. Нарушение сроков, особенно в первых двух случаях, может привести к обязанности уплачивать пени и неустойки. Далее правило краткосрочного финансирования требует проведения специальных расчетов, смысл которых в следующем: если бесплатные источники исчерпаны, следует выбрать источник с наименьшей стоимостью. Как правило, это выбор между банковским и коммерческим (торговым) кредитом. Ставку по банковскому кредиту называет банк-кредитор, учитывая при этом степень кредитоспособности заемщика, наличие обеспечения и другие факторы. Цена торгового кредита скрыта в условиях оплаты, отраженных в контракте на поставку сырья или комплектующих. При этом поставщик, как и банк, учитывает кредитоспособность своего покупателя, его деловую репутацию, давность деловых связей, важность данного покупателя для обеспечения продаж. Допустим, поставщик предлагает следующие условия поставки: 3-процентная скидка с цены товара при оплате в течение 10 дней, разрешение оплатить по полной цене без санкций в течение 30 дней. В контрактах, как уже отмечалось, это принято записывать «3/10, n/30». Для расчета цены торгового кредита используем условный пример: годовой объем закупок комплектующих фирмы АВС – 1000 тыс. руб., поставка и оплата комплектующих производятся ежедневно. Цена торгового кредита рассчитывается поэтапно: 1. Сумма скидок с годового объема закупок: 1000*0,03 = 30 (тыс. руб.) 2. Объем ежедневных закупок: (1000 – 30) / 360 = 2,69 (тыс. руб.) 3. Сумма бесплатного торгового кредита (равная сумме кредиторской задолженности перед поставщиком на 10-й день срока действия скидки): 2,69 Если решено воспользоваться скидкой, в дальнейшем в течение года размер кредиторской задолженности не увеличится, так как на 11-й день начнется ежедневная (согласно условию задачи) оплата комплектующих. 4. Размер кредиторской задолженности в случае, если решено отказаться от скидки (равный сумме кредиторской задолженности перед поставщиком на 30-й день, поскольку срок оплаты без санкций следует использовать полностью): 2,69 Это будет постоянная величина кредиторской задолженности в течение года. Следует обратить внимание: кредиторская задолженность всегда отражается за вычетом скидки, независимо от того, воспользовались скидкой или нет. Объяснить это можно тем, что, с точки зрения экономической сущности, сумма долга перед поставщиком распадается на две части: сумма торгового кредита и сумма, уплачиваемая за пользование торговым кредитом (равная сумме потерянной скидки). 5. Сумма платной части торгового кредита: 80,7 – 26,9 = 53,8 (тыс. руб.) 6. Цена торгового кредита, или цена отказа от скидки: 30 /53,8 Итак, пользование кредитом поставщика обойдется компании в 55,76 % годовых. Расчет цены отказа от скидки можно произвести так же по следующей формуле:

В первой части формулы представлена цена кредита за один период (скидка в числителе рассматривается как плата за торговый кредит, в знаменателе указана величина торгового кредита). Во второй части рассчитано количество периодов кредитования в течение года. Проверка расчета по формуле: 3/(100-3)*360/(30-10)=55,7. Таким образом, формула дает правильный результат, что позволяет принимать управленческие решения, зная только контрактные условия оплаты и действующие условия банковского кредитования для предприятия. После расчета цены отказа от скидки следует сравнить ее с ценой других источников финансирования и выбрать наиболее дешевый. Чаще всего приходится сравнивать цену торгового кредита с ценой банковского. Если, например, банковский кредит можно привлечь под 16 % годовых, то в нашем примере следует воспользоваться скидкой и банковским кредитом. Ниже приведено сравнение отчетов о прибылях и убытках, составленных для случаев использования торгового и банковского кредита (табл. 12). В данном случае размер полученной чистой прибыли подтверждает решение воспользоваться скидкой и привлечь банковский кредит. Такая ситуация является типичной: поставщики всегда закладывают в условия контракта высокую цену платной части торгового кредита. Вместе со скидкой это стимулирует покупателя к более ранней оплате. Рассмотренный в данной теме вопрос выбора источников краткосрочного финансирования является чрезвычайно актуальным для российских предприятий в связи с низкой доступностью долгосрочных источников. Кредиторская задолженность часто используется как источник финансирования, в том числе долгосрочных инвестиционных решений. Это чрезвычайно рискованный вариант управления, который, тем не менее, был распространен в докризисные годы (2005-2007). Соответствующие знания помогут принимать правильные решения, оптимизирующие риск и доходность бизнеса.

Таблица 12 Сравнение финансового результата для случаев использования и отказа

Вопросы для самоконтроля План 4.1. Сущность и основные понятия операционного анализа Вопросы для самоконтроля 1. Дайте определения переменных и постоянных расходов. 2. Каково содержание маржинального дохода? Какие еще термины используются для обозначения маржинального дохода? ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ И ПЛАНИРОВАНИЕ Целью данной темы является изучение и получение навыков применения основных моделей управления финансами в прогнозировании и планировании деятельности предприятия. План 5.1. Основные понятия финансового планирования 5.2. Бюджет как форма финансового плана 5.3. Имитационная модель планирования Планирование оборотного капитала 5.1. Основные понятия финансового планирования Под финансовым прогнозированием понимается процесс оценки некоторых будущих финансовых событий или результатов деятельности предприятия. Следовательно, прогноз – это оценка будущих условий функционирования предприятия и показателей его деятельности. Как правило, составляется несколько вариантов прогнозов. Планирование – это процесс принятия решения о выборе конкретного варианта прогноза. Следовательно, план – это внутрифирменный документ, по которому работает предприятие и на который ориентированы все текущие решения. Методы прогнозирования делятся на два принципиальных класса: субъективные и объективные. Субъективные методы базируются на интуиции и мнениях специалистов и экспертов. Объективные методы базируются на конкретных показателях и проведении анализа. Это трендовое прогнозирование, метод доли от выручки, статистические методы (регрессионный анализ, анализ средних, модель «затраты – выпуск»). Финансовое планирование является составной частью внутрифирменного планирования и представляет собой процесс разработки системы финансовых планов, определяющий наиболее эффективное использование ресурсов предприятия для достижения поставленных целей. Финансовое планирование включает в себя количественную информацию в виде конкретных показателей и предполагает обязательную сбалансированность доходов и расходов. Финансовый план представляет собой денежное выражение выбранных предприятием целей и стратегии с учетом взаимодействия решений по инвестированию и финансированию. Финансовое планирование реализуется в финансовом плане предприятия в совокупности с системой обратной связи, обеспечивающей необходимый финансовый контроль над деятельностью предприятия, что позволяет проводить корректировку финансового плана при изменении конкретных условий хозяйственной деятельности. Финансовое планирование как средство контроля (контроллинг) - этосистема, обеспечивающая контроль приоритетных направлений финансовой деятельности предприятия, своевременное выявление отклонений фактических результатов от плановых и принятие управленческих решений, обеспечивающих ее нормализацию. Контроль является одним из инструментов «системы управления по отклонениям», когда происходит оперативное сравнение основных плановых и фактических показателей, выявляется отклонение, определяется взаимозависимость с причиной, вызвавшей это отклонение. В соответствии с задачами, объектами и содержанием планирования, финансовые планы могут быть классифицированы следующим образом: стратегический (перспективный) финансовый план; текущий (тактический) план; оперативный финансовый план. Стратегический (перспективный) финансовый план содержит основные показатели общей финансовой стратегии и финансовой политики предприятия по основным направлениям финансовой деятельности и отражает генеральное развитие бизнеса. Период планирования составляет от 3 до 5 лет. Разработка стратегического плана включает: формулирование цели деятельности предприятия; формализацию задач деятельности и установление конкретных целей управления; определение основных видов деятельности, рынков сбыта, продукта и каналов сбыта; разработку общих подходов к организации и осуществлению деятельности предприятия. Текущий (тактический) план содержит разработанные показатели по отдельным аспектам финансовой деятельности предприятия на год, конкретизирующие стратегические планы, увязывающие общие доходы и расходы в плановом периоде. Он состоит из плана доходов и расходов по операционной деятельности, плана доходов и расходов по инвестиционной деятельности, плана поступления и расходования денежных средств и балансового плана. Оперативный финансовый план содержит сформированные бюджеты, платежные календари и другие формы оперативных плановых заданий с распределением показателей по месяцам, декадам, дням. 5.2. Бюджет как форма финансового плана Бюджет представляет собой финансовый план краткосрочного периода, разрабатываемый обычно в рамках года, отражающий расходы и поступления финансовых средств в процессе осуществления конкретных видов хозяйственной деятельности. Обычно бюджет трактуется как краткосрочный финансовый план, который включает бюджет капиталовложений в части расходов текущего года. В более широком понимании бюджет представляет собой план будущих финансовых операций. Бюджет имеет различные виды и формы в зависимости от периода планирования, уровня детализации и особенностей производства. Краткосрочный бюджет предполагает детальное планирование на предстоящий плановый год. Годовой бюджет можно разделить на квартальные и на их основе на месячные бюджеты. Чем меньше период планирования, тем меньше неопределенности и больше надежности в прогнозах. Среднесрочный бюджет объединяет анализ текущей деятельности с перспективами достижения долгосрочных целей и рассчитывается на два-три года. Долгосрочный бюджет носит прогнозный характер и часто называется капитальным бюджетом, разрабатывается для определенных проектов, например, закупка оборудования, расширение производственных мощностей, организация филиала и т. д. В зависимости от сферы деятельности бюджеты подразделяются на операционный, финансовый и инвестиционный. Операционный бюджет детализирует в рамках соответствующего временного периода содержание показателей доходов и расходов по операционной (основной) деятельности предприятия. Финансовый бюджет детализирует показатели плана поступления и расходования денежных средств и используется для анализа финансовых условий деятельности предприятия, соотношения источников и имущества предприятия. Бюджет по инвестиционной деятельности детализирует показатели доходов и расходов по этому виду деятельности. Для достижения управляемости возможными изменениями в деятельности предприятия разрабатываются ожидаемые оптимистические и пессимистические бюджеты, причем руководителю предприятия необходимо определить взаимодействие вышеназванных бюджетов. По широте номенклатурных затрат разрабатывают функциональные бюджеты по отдельным статьям затрат и комплексные бюджеты по широкой номенклатуре затрат. В зависимости от метода разработки применяются стабильные и гибкие бюджеты. Гибкий бюджет предусматривает расчет планируемых затрат в виде нормативов, привязанных к объемным показателям деятельности, тогда как показатели стабильного бюджета не зависят от изменения объемов деятельности. В этом случае расходные статьи бюджета расчитываются по алгоритму:

где ОЗо — объем текущих затрат операционной сферы деятельности конкретного подразделения; Ипост — запланированный объем постоянных статей бюджета; Ипер — установленный норматив переменных затрат бюджета на единицу продукции; ОР — объем выпуска или реализации продукции. Для обеспечения непрерывного планирования используют скользящие, или непрерывные бюджеты, когда к бюджету истекшего периода добавляется следующий бюджет. Основной бюджет представляет собой финансовое, количественно определенное выражение маркетинговых и производственных планов предприятия, необходимых для достижения поставленных целей, скоординированных по всем подразделениям. Он состоит из оперативного и финансового бюджетов. Схема основного бюджета представлена на рис. 11.

Рис. 11. Схема основных бюджетов компании Оперативный бюджет отражает планируемые операции по функциям, подразделениям предприятия и включает в себя прогнозный отчет о прибылях и убытках, разрабатываемый на основе бюджета продаж, бюджетов по элементам производственных затрат и бюджетов коммерческих и административных расходов. Финансовый бюджет предприятия отражает планируемые источники средств финансирования и их использование в предстоящем периоде. Он включает в себя инвестиционный бюджет, кассовый бюджет, балансовый отчет. Приступая к разработке основного бюджета предприятия, состоящего из интегрированных друг с другом бюджетов, определяя его содержание и размер, необходимо учитывать особенности предприятия, поставленные цели и существующие ограничения. Процесс разработки бюджета, хотя и не регламентирован, должен быть стандартизован с помощью бюджетных форм, внутренних инструкций и процедур. При составлении бюджетов следует применять документы, по форме и структуре приближенные к документам бухгалтерской отчетности, что упростит и облегчит сравнение плановых и фактических данных. Часто предприятия планируют свою деятельность, основываясь только на данных предыдущего периода (исторических данных), которые содержат факторы неэффективной работы в прошлом. Причем исторические данные не содержат сегодняшних изменений экономических условий деятельности предприятия, конкуренции, технологии и т. д. Поэтому планирование и разработка бюджета должны начинаться с прогнозирования будущей деятельности, согласно поставленным целям с учетом сегодняшних и будущих условий деятельности. 5.3. Имитационная модель планирования Под имитационной моделью понимается расчет прогнозных форм отчетности, полностью моделирующих будущую деятельность предприятия. Как правило, это баланс, отчет о прибылях и убытках и отчет о движении денежных средств. В имитационном прогнозировании часто применяется метод доли от выручки, который базируется на предположении об устойчивом соотношении ряда финансовых показателей и значения выручки. Выручка рассматривается как основная переменная, изменение которой приведет к изменению других финансовых показателей. В краткосрочном прогнозировании внеоборотные активы и постоянные издержки не зависят от величины выручки. Метод доли от выручки включает три этапа: 1. оценку соотношения между прогнозируемой переменной и величиной выручки в прошлые годы или экспертным методом – k; 2. прогнозирование объема продаж – V; 3. прогнозирование переменной X по уравнению (1).

X = k * V (31) Например, соотношение между выручкой и объемом запасов фирмы АВС составляет в среднем за рассматриваемый период 2,5%. Соответственно, уровень запасов фирмы в 2009 г. составит 2,5% * 48 млн. руб. = 1,2 млн. руб., в 2010 г. – 2,5% * 52 млн. руб. = 1,3 млн. руб. Метод доли от выручки используется в составлении прогнозной финансовой отчетности, когда недостаточно информации для прямого постатейного планирования или быстрой приблизительной оценки. Метод предполагает, что отдельные статьи баланса изменяются прямо пропорционально объему продаж. Текущие активы, действительно, растут с ростом объема продаж (показатель «оборотные активы на рубль выручки»). Внеоборотные же активы обычно не зависят от выручки, если используются не на полную мощность. Однако при 100-процентной загрузке для обеспечения более высокого уровня производства и продаж требуется увеличение внеоборотных активов. Сумма этого прироста определяется специальными расчетами. При составлении прогнозного баланса основная задача заключается в расчете суммы дополнительного финансирования. Дополнительное финансирование требуется в связи с возрастанием суммы активов, необходимых для роста продаж. Потребность в дополнительном финансировании Fd при условии, что долгосрочные активы не возрастают, определяется по формуле (2). Fd = А × ∆ V – О × ∆V – R продаж ×V прогноз. (1 – d), (32) где A – сумма активов, возрастающих пропорционально выручке, V прогноз. – прогнозируемая сумма выручки, ∆V – прогнозируемый прирост выручки к прошлому периоду, О – сумма обязательств, возрастающих пропорционально выручке, R продаж – чистая рентабельность продаж, D – доля див

|

||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 161; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.151.211 (0.019 с.) |

, (13)

, (13) = 51,7 ден. ед.

= 51,7 ден. ед. 10 = 26,9 (тыс. руб.)

10 = 26,9 (тыс. руб.) 30 = 80,7 (тыс. руб.)

30 = 80,7 (тыс. руб.) 100 % = 55,76 %

100 % = 55,76 % (21)

(21) +

+  , (30)

, (30)