Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Временные циклы оборотного капиталаСодержание книги

Поиск на нашем сайте

Основной характеристикой оборотных активов является длительность их оборота, или цикла. Полный оборот оборотных активов, т.е. промежуток времени от поступления сырья до получения денег от покупателей, называется операционным циклом. Промежуток времени от поступления сырья на склад до момента отгрузки готовой продукции покупателю называется производственным циклом. Производственный цикл включает: 1) период оборота запасов: 2) период оборота незавершенного производства: 3) период оборота готовой продукции. Промежуток времени от момента оплаты сырья поставщикам до момента поступления денег от покупателей называется финансовым циклом. Другими словами, финансовый цикл – это период времени между погашением кредиторской и дебиторской задолженностей. Роль финансового цикла в управлении финансами особенно велика, поскольку он характеризует длительность оборота собственных средств предприятия, инвестированных в оборотные активы. Целью управления оборотным капиталом является сокращение финансового цикла. Временные циклы оборотного капитала измеряются, как правило, в днях на один оборот. Расчет длительности финансового цикла можно выразить следующей формулой:

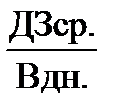

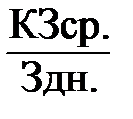

ФЦ = ПЦ + ПОДЗ – ПОКЗ где ФЦ – длительность финансового цикла в днях; ПЦ – длительность производственного цикла; ПОДЗ – период оборота дебиторской задолженности; ПОКЗ – период оборота кредиторской задолженности; ПОА – период оборота авансов. Как видно из формулы, в основе финансового цикла лежит длительность производственного цикла. Последняя рассчитывается как сумма периодов оборота запасов, незавершенного производства и готовой продукции. Периоды оборота дебиторской и кредиторской задолженностей рассчитываются по формулам (4.3) и (4.4). ПОДЗ = где ДЗср. — средняя дебиторская задолженность за период; t — длительность периода в днях; В — выручка за соответствующий период; Вдн. — средняя однодневная выручка за период. ПОКЗ = где КЗср. — средняя кредиторская задолженность за период; З — затраты на производство продукции за период; Здн. — средние однодневные затраты за период. Сокращение длительности финансового цикла является одной из важных задач управления финансами предприятий. Из формулы (4.2) видно, что это достигается сокращением производственного цикла и периода оборота дебиторской задолженности, а также увеличением периода оборота кредиторской задолженности. Возможности менеджмента предприятия в отношении управления указанными составными частями финансового цикла неодинаковы. Так, сокращение периодов оборота запасов и готовой продукции в большей степени поддается финансовым решениям; длительность же производства же ограничена технологией, поэтому к финансовым методам ее сокращения относится решение задачи «производить или покупать». Труднее поддаются изменению периоды оборота дебиторской и кредиторской задолженностей и соответствующих авансов, поскольку в каждом случае это затрагивает интересы партнеров. Между тем именно эти параметры оказывают наибольшее влияние на длительность финансового цикла. В данном разделе рассмотрены общие подходы к управлению оборотными средствами предприятия. В управлении отдельными элементами оборотных активов применяются специальные приемы и расчеты; некоторые из них рассмотрены далее в данной теме. Управление запасами Запасы – это предметы труда, или материально-производственные ценности, которыми приобретает предприятие для обеспечения бесперебойного процесса производства и реализации продукции. Запасы состоят из сырья и материалов, товаров для перепродажи, продукции в незавершенном производстве (производство которой начато, но не закончено), готовой продукции. Запасы классифицируются по видам в соответствии с их назначением: производственные запасы (сырье, материалы, незавершенное производство), запасы товаров для перепродажи и готовой продукции. Производственные запасы предназначены для обеспечения текущей производственной деятельности предприятия, а запасы готовой продукции для реализации его сбытовой деятельности. В каждом виде запаса могут быть выделены: текущие запасы, или постоянно потребляемая и постоянно возобновляемая часть запасов текущего хранения. В этом запасе могут выделяться, в свою очередь, транспортный, подготовительный, собственно текущий и страховой элементы; сезонные запасы, обеспечивающие сезонные потребности; запасы целевого назначения, формирование которых определено специфическими целями деятельности предприятия. Политика управления запасами представляет собой часть политики управления оборотными активами предприятия с целью оптимизации структуры и размера запасов материально-производственные ценностей, обеспечения минимизации затрат по обслуживанию и эффективности контроля за их движением. Целью системы управления запасами является обеспечение бесперебойного производства и реализации продукции в нужном количестве и в установленные сроки при минимальных расходах на содержание запасов. Эффективное управление запасами позволяет оптимизировать размер финансовых средств, авансированных в формирование запасов. Формирование политики управления запасами охватывает ряд последовательных этапов работ: 1) анализ запасов предыдущего периода для определения обеспеченности деятельности предприятия соответствующими запасами в предшествующем периоде; 2) определение целей формирования запасов в соответствии с выявленными особенностями деятельности предприятия; 3) оптимизация размера основных групп текущих запасов; 4) оптимизация общей суммы запасов, включаемых в состав оборотных активов; 5) разработка систем контроля за движением запасов на предприятии. Основное внимание при определении финансовых ресурсов, авансированных на формирование запасов, уделяется расчету оптимальной потребности предприятия в запасах текущего хранения и оптимизации размера основных групп текущих запасов, что предполагает расчет их экономически обоснованного размера. Для производственных запасов рассчитывается оптимальный размер партии поставляемого сырья и материалов (размера заказа), а для запасов готовой продукции – оптимальный размер партии производимой продукции. Основой расчета экономически обоснованного размера заказа является положение о минимизации затрат на обслуживание запасов, состоящих из затрат на размещение заказа и затрат на хранение запаса. Затраты на размещение заказа включают в себя затраты на складирование и доставку заказа. Затраты на хранение запаса включают в себя складские расходы, налог на имущество, расходы естественного старения и убыли и затраты инвестиций в запасы. Затраты на хранение в основном увеличиваются прямо пропорционально среднему размеру запасов. Величина запасов зависит от частоты их пополнения, количества выполняемых заказов. Математически модель оптимального размера партии поставки, получившая название «EOQ-модель», выражается формулой (13):

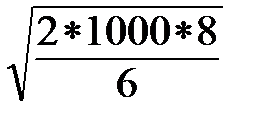

ОРЗ = где ОРЗ — оптимальный размер заказа; Оп — необходимый объем потребления сырья и материалов в рассматриваем периоде; Срз — средняя стоимость размещения одного заказа; Cх— стоимость хранения единицы запаса в рассматриваемом периоде. Для запасов готовой продукции оптимальный размер партии производимой продукции определяется по EOQ-модели, при этом в расчете учитывают стоимость переналадок оборудования и подготовки производства для одной производственной партии. В этом случае вместо необходимого объема потребления товара используют значение объема производства в рассматриваемом периоде. В соответствии с рассматриваемой моделью оптимальный средний размер запаса определяется по формуле (14): Сорз = ОРЗ / 2, (14) где Сорз — оптимальный средний размер запаса. Классическая модель расчета экономически обоснованного размера заказа (EOQ-модель) основана на следующих предположениях: спрос на продукцию известен и определен объем продаж; продажи и поставки считаются равномерными в течение рассматриваемого периода; не учитываются затраты, связанные с задержками поставок и потребностями в страховых запасах. При расширении границ применения рассмотренной модели возникает понятие страхового запаса, увеличивающего общий уровень запасов. Размер страхового запаса определяется на основании оценки ожидаемых потерь при различном уровне страхового запаса при различном объеме возможной реализации в течение времени исполнения заказа. Причем нехватку запаса предприятие может ощущать только в период исполнения заказа. При расчете размера страхового запаса оценивается его использование при максимальном уровне объема реализации и производства. Приведем пример расчета оптимального размера заказа. Пусть годовая потребность предприятия в определенном сырье для плана производства составляет 1000 ден. ед., средняя стоимость размещения одного заказа составляет 8 ден. ед., а средняя стоимость хранения единицы запаса составляет 6 ден. ед. Проводим расчет оптимального размера заказа по EOQ- модели: ОРЗ = Это означает, что предприятие должно делать заказы приблизительно 19 раз в год (1000/51,7). Расчет необходимого общего объема материально-производственных запасов, включаемых в состав оборотных активов, осуществляется по формуле (15):

Зп = Зтх +Зсх + Зцн, (15)

где Зп – общая сумма запасов; Зтх – оптимальная сумма запасов текущего хранения Зсх – планируемая сумма запасов сезонного хранения; Зцн – планируемая сумма запасов целевого назначения. Управление запасами предполагает применение различных систем контроля за движением запасов на предприятии, что обеспечивает своевременное вовлечение в хозяйственный оборот предприятия излишне сформированных запасов и своевременное размещение заказа по пополнению запаса. Простейшей системой контроля, основанной на практических наблюдениях, является метод «красной линии». Применяется вышеназванный метод для небольших производств, связанных с большим количеством мелких деталей. В этом случае при начальном формировании запаса закладывается механизм контроля момента размещения заказа. Сначала используется запас одного ящика, а по его окончании делается заказ на пополнение запаса. Система поставки «точно-в-срок» была разработана в Японии и предполагает уровень организации производства с жесткой координацией взаимоотношений поставщика и производителя. Суть системы состоит в том, что предприятие хранит минимальный запас, а поставщики обеспечивают поставки «точно в срок». При этом высвобождаются финансовые ресурсы на формирование и поддержание запаса. Наиболее распространенная система контроля движения запасов – АВС-контроль. Материально-производственные запасы делятся на три категории по степени важности отдельных видов в зависимости от их удельной стоимости. Категория «А» включает ключевые виды запасов, которые в совокупности составляют значительную долю себестоимости продукции, или имеют продолжительный цикл заказа, или являются редкими, а также скоропортящимися товарами (продуктами). Поэтому запасы этой категории требуют тщательного учета и контроля. Решения по данным запасам принимаются ответственными менеджерами. Для этой категории запасов рекомендуется применять расчет оптимального размера заказа на основе модели EOQ. Категория “В” включает менее важные для предприятия запасы, которые чаще всего контролируются раз в месяц по отклонениям. Решения принимаются, когда отклонения превысят установленную величину. В категорию “С” включаются оставшиеся материально-производственные ценности, которые незначительно влияют на формирование конечного финансового результата, поэтому контроль за их движением осуществляется при наличии отрицательной динамики общей суммы этих запасов, а решения принимаются рядовыми сотрудниками службы снабжения. Правильное управление запасами имеет большое значение для предприятия, так как от этого зависят показатели деловой активности и эффективности. Организация процессов снабжения изучается дисциплиной «Логистика». Финансовый аспект этой работы заключается в недопущении избыточного роста запасов, что увеличивает финансовый цикл и снижает отдачу на капитал и активы.

|

||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 697; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.226.187.224 (0.009 с.) |

ПОА, (10)

ПОА, (10)

, (11)

, (11)

, (12)

, (12) , (13)

, (13) = 51,7 ден. ед.

= 51,7 ден. ед.