Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 7. Аудиторские отчеты 267Содержание книги

Поиск на нашем сайте

Проверка операций но текущему счету завода проведенная за период с 1 января 2002 г. по 31 декабря 2002 г. Аудитор составил сравнительную ведомость остатков средств на текущем счете и обнаружил следующие расхождения: а) состоянием на 1 января 2002 г. сальдо по выписке банка — 115400'грн, б) состоянием на 1 октября 2002 г. на балансе учитывается 126000 грн, Проверкой записей по выписке банка установлено, что на текущий счет завода по ошибке занесено 6 000 грн., которые не принадлежат клиенту. Согласно выписке банка за 20 ноября 2002 г. оплачено штраф в сумме 400 грн за строительство нетитульного сооружения в несогласованном с архитектурой месте. Штраф отнесен на общехозяйственные затраты. Распоряжение о списании штрафа дал начальник хозяйственного отдела завода. Согласно выписке за 16 августа 2002 г. перечислено через отдел связи в другой город представителю завода Иванову А. И. в подотчет 500 грн. Указанная сумма списана в дебет счета 23 "Основное производство". Иванов А.Н. в авансовых отчетах не отобразил получение денег по почтовому переводу в сумме 500 грн и не отчитался об их использовании. На запрос аудитора Иванов А. Н. ответил, что не отчитался в расходовании суммы 500 грн, так как забыл об этом. Оправдательных документов о расходовании средств не предъявил. Из расчетного счета завода 15 сентября 2002 г. конторе № 6 в погашение кредиторской задолженности перечислено 1500 грн. При встречной проверке аудитором установлено, что задолженности завода перед конторой № 6 не было. Перечисленные 1500 грн за строительные материалы в конторе № 6 отображены как кредиторская задолженность завода "Победа". Некоторые выписки из расчетного счета не имеют оправдательных документов: а) к выписке за 30 октября 2002 г. на сумму 15000 грн. по дебету б) согласно выписке за 25 декабря 2002 г. перечислено базе хозяй

Бухгалтерией списано 500 грн проводкой за декабрь 2002 г. в дебет счета 23 "Основноепроизводство". На основании приведенных данных нужно: 1. Определить, в чем состоят нарушения, и оформить результаты 2. Составить предложения по устранению недостатков, выявлен V^" Задание 7.7. Используя таблицу 7.2, проанализируйте представленные виды аудиторских заключений и условия их выдачи. Отнесите необходимые условия к соответствующему виду аудиторского заключения. Таблица 7.2. Виды аудиторских заключений и условия их выдачи

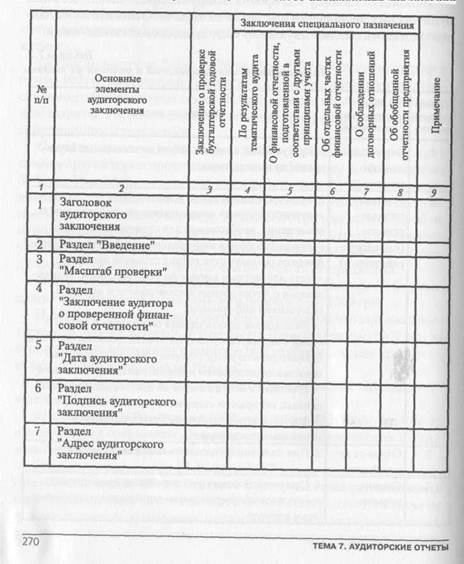

Задание 7.8. Используя данные схемы 7.3 и требования ННЛ 26 и НН А 28, проанализируйте предложенные виды заключений, дайте им характеристику, установите общие и отличительные признаки заключений специального назначения и заключения о проверке годовой бухгалтерской отчетности. Результаты оформите в виде таблицы 7.3. Таблица 7.3. Анализ признаков разных видов аудиторских заключений

ТЕМА 8.

|

||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 177; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.44.145 (0.006 с.) |

При проведении аудита по текущему счету установлено:.

При проведении аудита по текущему счету установлено:. ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ

ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ

ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ