Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формирование мнения аудитораСодержание книги

Поиск на нашем сайте

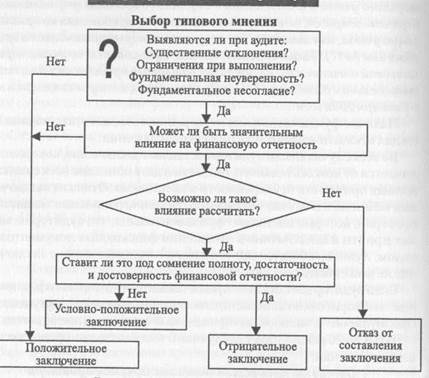

Рис. 7.4. Алгоритм выбора заключения 7.3. Отчет аудитора руководству хозяйствующего субъекта При выполнении обязательного аудита аудиторские организации обязаны готовить и предоставлять адресату письменную информацию (отчет) аудитора руководству (собственникам) проверяемого экономического субъекта по результатам проведения аудита. Данные, которые содержит письменная информация аудитора, приводятся с целью предоставления руководству проверяемого экономического субъекта свидетельств о недостатках в учетных записях, бухгалтерском учете и системе внутреннего контроля, которые могут привести к существенным ошибкам в бухгалтерской отчетности, и в порядке внесения конструктивных предложений по усовершенствованию систем бухгалтерского учета и внутреннего контроля экономического субъекта. Аудиторская организация обязана указать в письменной информации аудитора все связанные с фактами хозяйственной жизни экономического субъекта ошибки и искажения, которые существенно влияют на достоверность его бухгалтерской отчетности. Можно привести; в письменной информации аудитора любую информацию, касающуюся проведенного аудита и фактов хозяйственной жизни экономического субъекта, которую он считает целесообразной. Письменная информация аудитора не может рассматриваться как полный отчет о всех существующих недостатках. Она посвящена лишь тем из них, которые были выявлены в процессе аудиторской проверки. Каждая аудиторская организация должна разрабатывать, с учетом требований законодательства, требования к форме подготовки письменной информации аудитора. Такие внутренние требования: обеспечивают аккуратное и единообразное оформление данного документа для различных экономических субъектов; утверждаются руководителем аудиторской организации; в обязательном порядке должны выполняться работниками при подготовке этого документа. Аудиторы, осуществляющие свою деятельность самостоятельно, обязаны разрабатывать (или принять с учетом квалификационных рекомендаций) аккуратную и единообразную форму предоставления письменной информации, которая будет постоянно применяться. В письменной информации аудитора должны помещаться в обязательном порядке следующие свидетельства: > реквизиты аудиторской организации, а именно: а) официальное наименование и юридический (почтовый) ад б) номер и дата регистрационного удостоверения; в) номер и дата включения в реестр на право осуществления > реквизиты проверяемого экономического субъекта, а именно: а) официальное наименование и юридический (почтовый) адрес проверяемого экономического субъекта или фамилия, инициалы

ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ

б) номер и дата регистрационного удостоверения; в) перечень должностных лиц (фамилии, инициалы, должнос > указание периода времени, к которому относится документа > выявленные в ходе аудита существенные нарушения установ > результаты проверки организации и ведения бухгалтерского уче В дополнение к обязательным свидетельствам, указанных выше, в зависимости от объема, масштабов и специфики аудиторской проверки, а также размеров и особенностей аудиторской фирмы (того, проводится ли проверка аудитором, который работает самостоятельно), размеров и особенностей экономического субъекта, который подлежит проверке, следует включать в письменную информацию аудитора следующие свидетельства: > особенности выполнения аудиторской проверки, предусмотрен > данные о количественном составе работников, которые ведут > перечень основных областей или направлений бухгалтерского > свидетельства относительно методики аудиторской проверки, > перечень замечаний, указаний на недостатки и рекомендации

> оценку (при наличии такой возможности) количественных рас > в случае проверки больших экономических субъектов со сложной > при последующих аудиторских проверках - оценку и анализ вы > в случае отклонений от требований правил (стандартов) ауди Свидетельства, которые помещаются в письменной информации аудитора, должны быть четкими, содержательными. В необходимых случаях в письменной информации аудитора должны быть обоснования количественных расчетов и оценок, ссылок на документы действующего законодательства. В письменной информации аудитора в обязательном порядке должно быть указано, какие из сделанных замечаний является существенными, а какие нет, влияют или не влияют (или могут влиять) перечисленные замечания и недостатки на выводы, сделанные аудитором. В случае подготовки аудиторской организацией условно-положительного заключения, отрицательного заключения или отказа от высказывания мнения в письменной информации (отчете) аудитора должна помещаться развернутая аргументация причин, которые привели к такому мнению аудитора. 1 1исьменная информация аудитора может быть вручена таким липам: а) лицу, которое подписало договор (контракт, письмо-обязатель б) лицу, которое прямо указано в качестве получателя письменной в) любому другому лицу - в случае письменного указания на это в

ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ

Вопросы для самоподготовки Задания для практических занятий

1. Что такое рабочие документы аудитора? 2. Какую информацию должны включать рабочие документы ауди - 3. Определите основное назначение рабочих документов. 4. Какие требования предъявляют к рабочим документам аудитора? 5. В какой, форме составляются рабочие документы? 6. Подтверждением чего могут стать рабочие документы? 7. Для чего составляются рабочие документы? 8. Что вы можете сказать о конфиденциальности рабочих докумен 9. Какую информацию аудитор должен документировать? 10. Насколько полными должны быть рабочие документы? 11. Какой порядок храпения рабочей документации аудитора? 12. Чем отличаются рабочие документы аудитора от итоговых? 13. В чем состоит различие между постоянными и текущими рабочими 14. В каких случаях возможно изъятие рабочих документов у аудитора? 15. Как определяется срок хранения рабочей документации аудитора? 16. Что такое дополнительная итоговая документация? 17. Какой порядок выдачи дополнительной итоговой документации? 18. Регламентируется ли форма и содержание дополнительной итого 19. Какие итоговые документы составляются аудитором после за 20. Что такое аудиторский отчет? 21. Какой должна быть информация, представленная в отчете? 22. Что такое аудиторское заключение? 23. Вчем отличие аудиторского отчета от аудиторского заключения? 24. Какую структуру имеет аудиторское заключение? 25. Охарактеризуйте основные разделы аудиторского заключения. 26. Какие виды аудиторских заключений вы знаете? 27. В каком случае составляется безоговорочное аудиторское заключение? 28. Какиезаю1тт1шцелесообрс1яюсоста&шть:щюткшишдеталъные? 29. В каких сну чаях аудитор может отказаться от выдачи заключения? 30. В результате каких обстоятельств аудитор составляет условно - 31. Какие моменты может отображать заключение с предостереже

BSi3 Задание 7.1. Используя данные схемы (рис. 7.2), проанализируйте функции рабочих документов, необходимость рабочих документов и их назначение, ответ подтвердите конкретными примерами. D5I3 Задание 7.2.

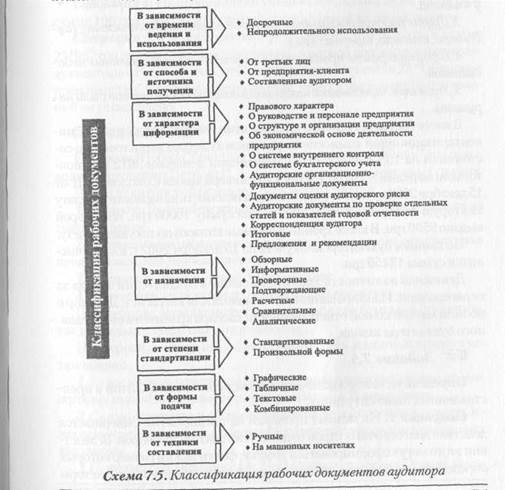

Используя схему (рис. 7.5), проанализируйте представленную классификацию рабочих документов аудитора и дайте обоснованное ей объяснение. Составьте собственную классификацию рабочих документов аудитора и сравните ее с нижеприведенной.

Составьте рабочие документы по результатам аудиторской проверки, используя условия упражнений к теме 4.3 "Ошибки и обман в аудите". СЗ!3 Задание 7.4. По результатам проверки кассы завода "Автозапчасть" составьте рабочие документы: 1.Акт инвентаризации кассы. 2. Рабочий отчет аудитора по установленным нарушениям относи 3. Другие рабочие документы, которые подтверждают истину (ау 4. Сформулируйте предложения по устранению выявленных недо 5. Укажите, требования каких нормативных документов были на - В кассе государственного предприятия завода "Автозапчасть" инвентаризационной комиссией с участием аудитора выявлено, что состоянием на 15.12.2002 г. было: наличными деньгами 3672 грн, почтовыми марками - 16 грн, расписка инженера завода Соколова С. В. от 15 декабря 2002 г. - на 50 грн, платежная ведомость на заработную плату за вторую половину ноября 2002 г. - на сумму 10000 грн, по которой выдано 9500 q:>n. В кассе хранятся чековые книжки по текущему счету. По данным бухгалтерского учета на 15 декабря 2002 г. в кассе числится сумма 13450 грн. Денежная наличность хранится в сейфе в бухгалтерии завода за перегородкой. Изолированного помещения для кассы нет. Договор о полной материальной ответственности кассира хранится в столе главного бухгалтера завода. КЗ!3 Задание 7.5. Определите, какое заключение может составить аудитор в представленных ниже ситуациях. Ситуация 1. На момент проверки на предприятии, завершается действие долгосрочных строительных контрактов-договоров. Вследст-вии этого могут сформироваться убытки, фактический размер которых определить невозможно, поскольку действуют определенные факторы

(повышение производительности труда), которые могут значительно уменьшить их сумму. Нарушений и ошибок в учете и отчетности не выявлено. Ситуация 2. Проверяемому предприятию предъявлен судебный иск одним из его поставщиков в связи с нарушением договора снабжения с требованием компенсации всех причиненных убытков, сумму которых реально определить на данный момент невозможно. Других нарушений и отклонений не установлено. Ситуация 3. Проверяемое предприятие имеет в своем составе филиал, который ликвидируется. Филиал является юридическим лицом. Резервы для покрытия задолженности филиала предприятием обеспеченны не были, главное предприятие по результатам проверки является неплатежеспособным. Ситуация 4. На предприятии установлена кража денег из кассы в сумме 100 грн. Других нарушений и отклонений не установлено. Ситуация 5. На предприятии установлено, что затраты в сумме 251017 грн, которые были осуществлены в первой половине января следующего за отчетным года, отображены по дебету счета 23 "Основное производство" в декабре отчетного года. Других нарушений и отклонений не установлено. B5I3 Задание 7.6. На заводе "Победа" бригадой аудиторской фирмы "Юлия" под руководством аудитора Петрова П. А. проведена проверю} денежных средств. Перед аудиторской бригадой поставлена задача: 1. Провести аудит денежных' средств в кассе и денежных средств на 2. Составить промежуточные рабочие документы по результатами 3. Составить отчет о проведенной работе. 4. Составить заключение по результатам проверки. так и каждым студентом в отдельности. Проверкой состояния бухгалтерского учета денежных средств установлено: 1. За все месяцы остатки и обороты синтетических счетов по уче 2. Сумма остатков и оборотов аналитических счетов по учету де 3. Остатки денег в балансе (ф. № 1) отвечают данным Главной книги.

денег. Результаты проверки учета денег на счете 30 "Касса" (на предприятии функционирует 3 кассы). В кассе 1 была проведена проверка кассовой наличности. Проверка проводилась 15 декабря 2002 г. в начале рабочего дня. Проверку проводил аудитор Петров И. В. в присутствия ответственного кассира завода Михайловой А. П. и главного бухгалтера завода Иванова К. И. При проверке кассовой наличности было установлено: остаток наличных денег по Кассовой книге и по регистрам бухгалтерии на момент проверки составил 1500 грн, фактический остаток денег в кассе составил: в купюрах достоинством: по 100 грн - 8 шт.; по 50 грн -6 шт.; но 20 грн - 4 шт.; по 10 грн - 5 шт.; по 5 грн - 4 шт.; по 2 грн -5 шт.; по 1 грн - 30 шт. и мелкой монетой - 5 грн. Кроме наличных денег кассиром предъявлены расписки на выдачу денег из кассы: а) 8 декабря 2002 г. - Иваницкому С. П. - 45 грн; б) 10 ноября 2002 г. - Сидорову М. Я. - 40 грн; в) 15 октября 2002 г. -Андрееву И. А. - 30 грн. На выдачу денег Сидорову М. Я. и Андрееву И. А. есть письменное распоряжение директора завода, которое не оформлено расходным кассовым ордером о выдаче им указанных сумм на оперативные затраты, а на выдачу денег Иваницкому С. П. никаких распоряжений нет. Иваницкий С. П. с 10 декабря 2002 г. на заводе не работает. На основании приведенных данных требуется: 1. Оформить результаты проверки наличия денежной наличности кассы актом. 2. Составить предложение по результатам проверки кассы. В кассе 2 состоянием на 15.12.2002 г. выявлено наличными деньгами 3672 грн, почтовыми марками -16 грн, расписка инженера завода Соколова С. А. от 15 декабря 2002 г. - на 50 грн, платежная ведомость на заработную плату за вторую половину ноября 2002 г. - на сумму 10200 грн, по которой выдано 9000 грн. В кассе хранятся чековые книжки по текущему счету и прочим счетам. Денежная наличность хранится в сейфе в бухгалтерии завода за перегородкой. Изолированного помещения для кассы нет. Обязательство о материальной ответственности кассира хранится в столе главного бухгалтера завода. На основании приведенных данных требуется: 1. Составить рабочие документы по проверке кассы завода; 2. Сформулировать предложения для клиента по недостаткам, вы 3. Составить аудиторское заключение. ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ В кассе 3 выявлено, что бухгалтерией завода в период с 1 по 17 декабря 2002 г. были проведенные следующие кассовые операции: Кассир получил по чеку № 46771 из расчетного счета в банке 29 декабря 2002 г. 1562 грн, а по приходному кассовому ордеру № 27 от 29 декабря 2002 г. оприходовал по Кассовой книге 1542 грн. Кассиром внесена на расчетный счет депонированная заработная плата по объявлению на взнос денежной наличности № 1679 от 18 декабря 2002 г. в сумме 1042 грн, а по кассовому расходному ордеру № 407 от 19 декабря 2002 г. списано 1072 грн. Допускаются неоговоренные исправления в денежных документах: в приходном кассовом ордере № 20 от 20 декабря 2002 г. сумма 124 грн исправлена на 104 грн, в расходном кассовом ордере № 410 от 25 декабря 2002 г. сумма 582 грн. исправлена на 562 грн; в расходном кассовом ордере № 415 от 25 декабря 2002 г. сумма 1040 грн исправлена на 1070 грн. Исправления были проверены и путем встречных проверок, объяснений и подтверждений установлено, что все новые суммы, за исключением расходного кассового ордера № 465 от 25 декабря 2002 г., действительно соответствуют фактам. Расходные кассовые ордера с № 400 по 600 за октябрь, ноябрь и декабрь месяцы и платежные ведомости с № 15 по 40 не подписаны распорядителем кредитов. На некоторых кассовых ордерах нет расписки получателя: в кассовом расходном ордере № 410 от 15 октября 2002 г. на сумму 150 грн, выданную агенту завода Сидорову Л. А., и кассовом расходном ордере № 610 от 25 декабря 2002 г. на сумму 100 грн, выданную шоферу завода Алексееву 3. И. Приобретенные в розничных и других магазинах материалы оплачены из кассы и списаны на затраты производства по кассовым расходным ордерам № 264,265,266,267,268,269,270 от 20 ноября 2002 г. К расходным ордерам приложены товарные чеки магазинов за соответствующие материалы на суммы от 15 до 30 грн каждый, всего на сумму 150 грн. Оплаченный из кассы по кассовому ордеру № 250 от 15 ноября 2002 г. счет № 150 от 14 ноября 2002 г. на приобретение пиломатериалов в лесхозе на сумму 150 грн. Пиломатериалы оприходованы. На основании приведенных данных необходимо: /. Установить, использовались ли по назначению наличные деньги, полученные из банка (на выплату заработной платы, хозяйственные затраты, затраты на командировку и др.). 2. Составить акт (или ведомость) нарушений и злоупотреблений, выяв-ленныхпри проверкекассовыхопераций, охарактеризовав uxcyui/ественность.

|

||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 295; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.108.87 (0.01 с.) |

258

258 и адрес физического лица - субъекта предпринимательской деятельности (СПД);

и адрес физического лица - субъекта предпринимательской деятельности (СПД); 260

260 Q

Q

КШ3 Задание 7.3.

КШ3 Задание 7.3. 264 ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ

264 ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ

ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ Проверкой первичных документов установлены нарушения учета

Проверкой первичных документов установлены нарушения учета