Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Журнал регистрации доверенностейСодержание книги

Поиск на нашем сайте

за январь 2000 г. Задание 6.3. Укажите, какими письменными доказательствами может быть подтверждена или опровергнута собранная аудитором информация по расчетам с подотчетными лицами (табл. 6.1). Назовите методы сбора доказательств. Таблица 6.1. Анализ информации, собранной аудитором

К§Р Задание 6.4. Используя таблицу 6.2, проанализируйте отклонения в учетных регистрах, которые могут повлиять на достоверность отчетных показателей, объясните причины их возникновения. Какие еще отклонения от учетных показателей, по вашему мнению, могут повлиять на достоверность отчетных данных?

ТЕМА 6. АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА ТЕМА 6. АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА

Таблица 6.2. Отклонения в учетных данных, которые могут повлиять на достоверность отчетных показателей

KST Задание 6.5. Используя таблицу 6.3, проанализируйте, как часто встречаются нарушения в оформлении документов ио отраслям народного хозяйства, видам первичных документов, видам реквизитов, способам подделки документов и определите, проверке каких первичных документов аудитору следует уделить больше внимания? Объясните почему. Таблица 6.3. Нарушения в оформлении документов

ТЕМА 6. АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА

ТЕМА 7. АУДИТОРСКИЕ Изучив эту тему, вы должны знать: ^ суть, назначение и функции рабочей документации; Ч» какими нормативными документами регламентируется порядок ведения рабочей документации аудитора; % приблизительный перечень рабочей документации; % чьей собственностью являются рабочие документы; % об ограничении права собственности на рабочие документы с позиции этических норм и условий конфиденциальности; Ь порядок хранения рабочих документов; •Ъ какими нормативными документами следует руководствоваться аудитору при составлении итоговых документов; Ч> чем отличается отчет о результатах аудиторской проверки от аудиторского заключения; <Ь структуру аудиторского заключения; % виды заключений; Ч> при каких условиях выдается: положительное, условно-положительное, отрицательное заключение и отказ от предоставления заключения; Ь алгоритм выбора заключения; % порядок оформления и подачи отчета аудитора руководству хозяйствующего субъекта. На основе приобретенных знаний вы должны уметь: Ь самостоятельно составлять рабочие документы, использовать документы клиента и третьих лиц в качестве рабочих документов, выполняя требования ННА № 6 "Документальное оформление аудиторской проверки"; Ь готовить рабочие документы, необходимые для разработки плана; Ь подтвердить рабочими документами аудиторские процедуры и подкрепить ими заключение аудитора; Ь обосновать и использовать в своей деятельности функции рабочих документов; % сохранять рабочие документы и пользоваться ими; Ч> соблюдать принцип конфиденциальности информации, отображенной в рабочих документах; t> определить разницу между аудиторским отчетом, аудиторским заключением по ННА №26 и аудиторским заключением по ННА № 28; 'Ь составить аудиторский отчет и аудиторское заключение во всех его модификациях; % выбрать модификацию заключения в зависимости от выявленных отклонений и их существенности.

□ рабочая документация □ документации □ функции рабочих документов □ □ право собственности на рабочие □ а ограничение права а собственности на рабочие □ □ хранение рабочих документов □ структура q □ аудиторское заключение: его □ □ существенность и ее взаимосвязь с риском аудиторской проверки а Q А а □ □ а □

масштаб проверки классификация аудиторских заключений положительное заключение безусловно-положительное заключение нефундаментальная неуверенность условно-положительное заключение фундаментальное несогласие отрицательное заключение существенные отклонения искажения отчетных данных отказ от предоставления заключения

невозможность проверки фактов

7.1. Аудиторские рабочие документы Суть рабочей документации Документальное оформление аудиторской проверки состоит из двух видов документации - рабочей и итоговой. Аудитор обязан вести документацию по делам, которые касаются принятых решений по результатам проведенной аудиторской проверки и которые, в свою очередь, будут положены в основу аудиторского заключения. Рабочая документация - это записи, с помощью которых аудитор фиксирует проведенные процедуры проверки, тесты, полученную информацию и соответствующие выводы, которые осуществляются во время проведения аудиторской проверки. В рабочую документацию включается информация, которая по мнению аудитора, является важной для того, чтобы правильно выполнить аудиторскую проверку и которая должна подтвердить выводы и рекомендации, изложенные в аудиторском заключении. Рабочая документация может быть оформлена в виде стандартных форм и таблиц на бумаге, или зафиксирована на электронных носителях информации или на кино-или видеопленку. Во время планирования и проведения аудита рабочая документация помогает лучше осуществлять аудиторскую проверку и контроль над процессом ее проведения, в ней регистрируются результаты аудиторских экспертиз, выполненных для подтверждения принятых аудитором решений. Суть рабочих документов, их содержание, форма, владение и порядок хранения изложенны в Нормативе 6 "Документальное оформление аудиторской проверки". Назначение рабочих документов Основным назначением рабочих документов считают: разработку плана проверки; подтверждение выполнения плана проверки; систематизацию информации, которая собирается в процессе проверки; организацию оперативного управления процессом проверки; создание нормативной базы для определения эффективности выполненной работы каждым аудитором; оценку адекватности текущих методов аудита, которые используются согласно действующему хозяйственному законодательству.

Содержание рабочей документации в значительной степени зависит от профессионального суждения аудитора, поскольку нет ни возможности, ни необходимости документировать каждое наблюдение или исследование. Функции рабочих документов приведены на рис. 7.2. Рис. 7.2. Функции рабочей документации Согласно НИ А №6, аудитор обязан вести учет документации, связанной с принятием решений по результатам проведенных аудиторских процедур, которая позднее будет положена в основу аудиторского заключения. В зависимости от объема работы у клиента аудитору следует собрать доказательства, которые бы подтвердили или

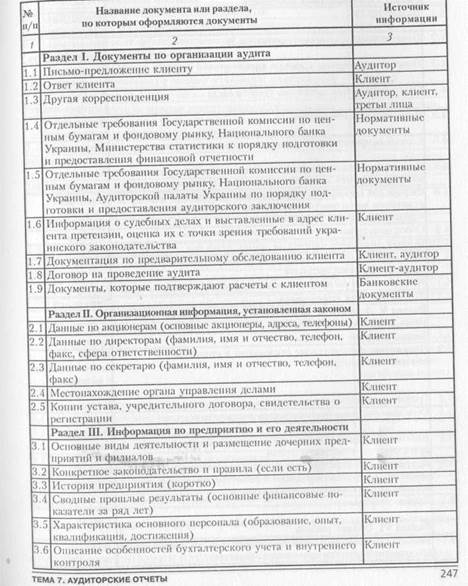

опровергли утверждение о том, что финансовая отчетность объективно, полно и достоверно отображает финансовое состояние клиента, а осуществленные хозяйственные операции являются законными и целесообразным и. В таблице 7.1 предлагается приблизительный перечень рабочей документации. Таблица 7.1. Приблизительный перечень рабочей документации аудитора

После завершения аудита рабочие документы остаются у аудитора, они являются его собственностью. Аудитор должен составлять справки на основании извлечений из своих рабочих документов.

ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ Тем не менее, его право собственности ограничено этическими нормами и условиями конфиденциальности. Рабочие документы аудитора не могут рассматриваться как часть финансовой документации клиента. По окончанию аудита рабочая документация подлежит сдаче в архив аудиторской организации для обязательного хранения. Порядок хранения итоговой документации устанавливается аудиторской фирмой с учетом обеспечения требований хранения и конфиденциальности. Срок хранения итоговой документации определяется исходя из практики аудиторской деятельности, юридических требований и других дополнительных соображений. 7.2. Суть, структура и виды аудиторских заключений По окончанию аудиторской проверки аудитор составляет два итоговых документа: отчет о результатах аудиторской проверки и аудиторское заключение. Аудиторский отчет Результаты с лаконичным описанием выявленных нарушений} ошибок, отклонений, с оценкой состояния бухгалтерского учета, достоверности отчетности и законности хозяйственных операций должны быть представлены в аудиторском отчете. Информация, представленная в отчете, должна быть четкой, надежной и компетентной, а также независимой, объективной и правдивой. Аудиторский отчет составляется в произвольной форме, предназначен для заказчика и его содержание не подлежит оглашению. Аудиторское заключение Для пользователей публичной финансовой отчетности аудитор гото-витчеткое заключение о поверенной отчетности, соответствии ее во всех существенных аспектах инструкциям о порядке составления отчетности и принципам учета, которые предусмотрены Законом Украины "О бухгалтерском учете и финансовой отчетности в Украине" и Национальными Положениями (стандартами) бухгалтерского учета. Порядок составления заключения регламентируется ЫНА № 26 "Аудиторское заключение" и № 28 "Аудиторские заключения специального назначения". По своему правовому статусу заключение аудитора приравнивается к заключению экспертизы, которая назначается в соответствии с процессуальным законодательством Украины.

Структура аудиторского заключения Аудиторское заключение составляется в свободной форме, но обязательно должно содержать следующие разделы: заглавие; введение; масштаб проверки; вывод аудитора о финансовой отчетности; дата аудиторского заключения; адрес аудиторской фирмы; подпись аудиторского заключения. Структура аудиторского заключения включает следующие элементы: > заглавие; > заказчик; > введение; > масштаб проверки; > вывод аудитора о проверенной финансовой отчетности; > дата аудиторского заключения; > подпись аудиторского заключения; > адрес аудиторской фирмы. Заголовок аудиторского заключения содержит запись о том, что аудиторскую проверку провел независимый аудитор (аудиторы), а также название фирмы или фамилия аудитора, который осуществлял аудит. Это является свидетельством того, что во время аудита не было ни единых обстоятельств, которые могли бы привести к нарушению принципа независимости проверки. Независимость соображений аудитора - обязательное требование объективности аудиторского исследования. Если это условие нарушено, аудитор не имеет права составлять заключение о проверенной отчетности, поскольку собранная информация не является достаточной и доказательной. Заказчик аудиторского заключения. В аудиторском заключении следует четко указать, кому оно адресовано (дать полное название предприятия, которое проверялось и время проверки). Вступительная часть. Аудиторское заключение может содержать информацию о составе проверенной отчетности и дате ее составления. Следует также указать, что ответственность за правильность составления отчетности полагается на руководство проверяемого предприятия, а за обоснованность аудиторского заключения, составленного по этой отчетности - на аудитора. Масштаб проверки. В аудиторском заключении необходимо очертить масштаб аудита и содержание проведенных работ. Этот раздел аудиторского заключения дает уверенность его пользователям в том, что аудиторская проверка осуществлена в соответствии с требованиями украинского законодательства и норм, которые регулируют аудиторскую практику и ведение бухгалтерского учета, или в соответствии с требованиями международных стандартов и практики.

В этом разделе говорится, что проверка была спланирована и подготовлена с достаточным уровнем уверенности в том, что финансовая отчетность не имеет существенных ошибок. Во время аудиторской проверки аудитор должен производить оценку ошибок в системах учета и внутреннего контроля предприятия на предмет их существенного влияния на финансовую отчетность. При оценке существенности ошибок аудитор должен руководствоваться положениями ПН А № 11 "Существенность и ее взаимосвязь с риском аудиторской проверки". Далее говорится о том, что аудитор использовал принцип выборочной проверки информации, и что во время проверки он принимал во внимание только существенные ошибки. Также дается информация о принципах бухгалтерского учета, которые использовались на предприятиях в период проверки. Аудиторское заключение может содержать данные об: > использовании аудитором конкретных тестов при проверке ин > методологии учета, которую использовало руководство проверяе Масштаб проверки может быть очерчен приблизительно так: "Мы провели проверку в соответствии с требованиями нормативов аудита, действующих в Украине, которые предусматривают, что она планируется и осуществляется с целью сбора достаточной информации о том, что отчеты предприятия, не содержат существенных ошибок, и составили по ним заключение о его реальном финансовом состоянии. Применяя тестирование, мы проверили информацию, подтверждающую цифровой материал, на котором основывается отчетность. Во время проверки исследованы бухгалтерские принципы оценки материальных статей баланса, использованные руководством предприятия: оценка основных средств, материалов, МБП и т.п. Считаем, что собранная информация является достаточной для составления аудиторского заключения". Вывод аудитора о проверенной финансовой отчетности. Аудитор должен подготовить четкий вывод о проверенной отчетности, соответствии ее во всех существенных аспектах Национальным положениям (стандартам) бухгалтерского учета и принципам учета, которые предусмотрены Законом Украины "О бухгалтерском учете и финансовой отчетности в Украине". Датой аудиторского заключения является день завершения аудиторской проверки. В этот день аудитор обязан доложить о результатах проверки руководству проверяемого предприятия.

Дата на аудиторском заключении проставляется в один и тот же день, когда руководство предприятия подписывает акт приема-передачи аудиторского заключения. Дата в аудиторском заключении проставляется или перед вступительной частью аудиторского заключения, или возле подписи аудитора. Подпись аудиторского заключения. Аудиторское заключение подписывает от лица аудиторской фирмы ее директор или аудитор, который имеет сертификат аудитора Украины соответствующей серии. Аудиторское заключение рекомендуется подписывать именем аудиторской фирмы, поскольку она несет юридическую ответственность за качество проведенного аудита и в соответствии с Законом Украины "Об аудиторской деятельности" может быть лишена права на аудиторскую деятельность Аудиторской палатой Украины в случае некачественного проведения аудиторской проверки. В аудиторском заключении указывается адрес, соответствующий действительному местонахождению аудиторской фирмы, и номер в реестре субъектов аудиторской деятельности. Эта информация может размещаться как в конце аудиторского заключения, после подписи аудитора, так и в шаблоне бланка аудиторской фирмы. Заключения аудитора по результатам аудита может быть разных видов. Классификация заключений приведена трис. 7.3.

Положительное заключение Положительное заключение выдается лишь тогда, когда аудитор уверен в том, что финансовые документы готовились правильно, на основе принципов учета и контроля, что они отвечают установленным принципам, требованиям и инструкциям и по своему смыслу не опровергают известные аудитору данные об единице, которая проверяется, что в них соответствующим образом раскрыты все вопросы, которые имеют отношение к финансовым документам. Положительное заключение предоставляется клиенту в случаях, если, по мнению аудитора, выполнены следующие условия: > аудитор получил всю информацию и объяснения, необходимые > предоставленная информация достаточна для отображения ре > есть адекватные и достоверные данные по всем существенным > финансовая документация подготовлена в соответствии с при > финансовая отчетность составлена на основе соответствующих > финансовая отчетность составлена надлежащим образом по фор Учитывается также состояние учета и финансовой отчетности предприятия. В положительном заключении приводятся утвердительные слова, такие как: "удовлетворяет требованиям ", "дает достоверное и соответствующее действительности представление", "достоверно отображает", "находится в соответствии с...", "отвечает". Аудиторы самостоятельно избирают форму изложения содержания проверки, тем не менее заключительная часть должна отвечать требованиям Национальных нормативов. ННА № 26 рекомендует следующее содержание заключительной части заключения. Положительное заключение (существует безусловное положительное согласие) "...В результате проведения аудита установлено: предоставлен -пая информация дает соответствующее действительности и полное представление о реальном составе активов и пассивов проверяемого субъекта. Система бухгалтерского учета, используемая на предприятии, отвечает законодательным и нормативным требованиям.

финансовая отчетность подготовлена на основании соответствующих действительности данных бухгалтерского учета и достоверно и полно дает финансовую информацию о Предприятии состоянием на 01 января 200х года в соответствии с нормативными требованиями относительно бухгалтерского учета и отчетности в Украине." При существовании нефундаментальной неуверенности также выдают положительное заключение. Его содержание, рекомендованное ННА № 26, приводится ниже. Положительное заключение (существует нефундаментальная неуверенность) "...В связи с невозможностью проверки фактов, которые касаются, например, неучастия аудитора в инвентаризации активов, невозможности подтвердить начальные остатки в балансе по причине того, что аудит проводился другой аудиторской фирмой, а также по причине ограниченности информации, мы не можем дать вывод по указанным моментам, однако эти ограничения имеют незначительное влияние на финансовую отчетность и на состояние дел в целом. Мы подтверждаем то, что за исключением ограничений, указанных выше (или "которые изложены в приложении № 1 к аудиторскому заключению) финансовая отчетность, во всех существенных аспектах, достоверно и полно дает финансовую информацию о Предприятии состоянием на 01 января 200хгода в соответствии с нормативными требованиями к организации бухгалтерского учета и отчетности в Украине". Условно-положительное заключение В некоторых случаях аудитор не имеет возможности предоставить безоговорочное заключение, так как существуют определенные ограничения. Выделяют две категории обстоятельств, которые влияют на ограничение: фундаментальная неуверенность и несогласие. Существуют основные причины фундаментальной неуверенности: значительные ограничения в объеме аудиторской работы в связи с тем, что аудитор не может получить всю необходимую информацию и объяснение (например, через неудовлетворительное состояние учета), не может выполнить все необходимые аудиторские процедуры (например, через ограничения во времени проверки, которые диктуются клиентом); ситуационные обстоятельства, неуверенность в правильности выводов в конкретной ситуации (например, двойное толкование отдельных пунктов украинского законодательства, которое может привести к значительным последствиям и будет угрожать существованию в будущем). Причины несогласия: неприемлемость системы учета или порядка проведения учетных операций; расхождения во мнениях относительно соответствия фактов или сумм в финансовой

Любая фундаментальная неуверенность или несогласие являтся основанием для отказа от предоставления положительного заключения. Дальнейший выбор вида заключения зависит от уровня неуверенности или несогласия. Несогласие обнаруживается в случаях неприемлемости отчетной политики, при расхождении во мнениях относительно фактов или сумм в финансовой отчетности, несогласия относительно способов и степени раскрытия фактов, при несоответствии законодательству и другим требованиям. Несогласие становится фундаментальным, когда финансовая отчетность в целом, по мнению аудитора, не отображает действительного состояния дел. Неуверенность или несогласие считаются фундаментальными в том случае, если влияние факторов на финансовую информацию, которые вызвали неуверенность или несогласие, настолько значительное, что это может существенно исказить состояние дел в целом или в основном. Необходимо также учитывать совокупный эффект неуверенности и несогласия при оценке финансовой отчетности. При определенных обстоятельствах аудитор высказывает условное мнение, т.е. составляет условно-положительное аудиторское заключение. Н НА № 26 рекомендует следующее изложение такого заключения: Условно-положительное заключение (существует фундаментальное несогласие) "... Во время проведенной аудиторской проверки установлено, что операции (дается перечень операций, или пишется: "которые изложены в приложении №1к аудиторскому заключению ", проведены с нарушением установленного порядка. Тем не менее указанные несоответствия имеют ограниченное влияние на финансовую отчетность и не искажают общее финансовое состояние предприятия. Мы подтверждаем, что за исключением несоответствий, изложенных в приложении № 1, финансовая отчетность, во всех существенных аспектах, достоверно и полно дает финансовую информацию о предприятии состоянием на 01 января 200х года в соответствии с нормативными требованиями относительно организации бухгалтерского учета и отчетности в Украине". Наличие фундаментального несогласия может привести к предоставлению клиенту отрицательного аудиторского заключения. Рекомендуемый Н НА № 26 текст отрицательного заключения может иметь следующий вид: Отрицательное аудиторское заключение "... В результате п |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 492; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.20 (0.012 с.) |

Информация, собранная аудитором

Информация, собранная аудитором 240

240

ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ 243

ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ 243 244

244

ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ

ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ

ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ

ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ 251

ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ 251

ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ

ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ 253

253 ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ

ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ 255

ТЕМА 7. АУДИТОРСКИЕ ОТЧЕТЫ 255 отчетности данным учета: фундаментальное несогласие с полнотой и средством отображения фактов в учете и отчетности; несоответствие действующему законодательству и установленным нормам порядка оформления или осуществления операций.

отчетности данным учета: фундаментальное несогласие с полнотой и средством отображения фактов в учете и отчетности; несоответствие действующему законодательству и установленным нормам порядка оформления или осуществления операций.