Проверки соблюдения порядка ведения операций с денежной наличностью

200 г.

Наименование предприятия (предприниматель) и форма собст- Наименование предприятия (предприниматель) и форма собст-

Материально ответственное лицо_

(полнись)

венности

(номер сметав учсрежлснинЬапка)

Решение руководителя предприятия

(почтовый адрес)

Идентификационный код плательщика согласно ЕДРПОУ

Идентификационный код плательщика согласно ДРФО Идентификационный код плательщика согласно ДРФО

200 г.

Примечание. Акт составляется с целью отображения результатов инвентаризации имеющихся средств (денежной наличности, ценных бумаг и т.п.), которые хранятся в кассе предприятия. Примечание. Акт составляется с целью отображения результатов инвентаризации имеющихся средств (денежной наличности, ценных бумаг и т.п.), которые хранятся в кассе предприятия.

Комиссия проверяет наличие средств путем полного пересчета всех наличных средств, находящихся в кассе, ценных бумаг, чековых книжек и т.п. Акт составляется в двух экземплярах и подписывается членами инвентаризационной комиссии и материально ответственным лкцом.

Один экземпляр акта передается в бухгалтерию предприятия, второй — остается у материально ответственного лица.

К началу инвентаризации все материально ответственные лица или группа лиц, отвечающие за сохранность средств, дают расписку.

В случае замены материально ответственных лиц акт составляется в трех экземплярах (для материально ответственного лица, сдавшего ценности, материально ответственного лица, принявшего ценности, а также бухгалтерии).

ПРИЛОЖЕНИЯ ПРИЛОЖЕНИЯ

/. Ведение кассовой книги и кассовых документов, их оформление

П. Оприходование поступлений денежной наличности Оприходование денежной наличности, полученной из банка П. Оприходование поступлений денежной наличности Оприходование денежной наличности, полученной из банка

(грн.)

| Показатели

| Период, в котором осуществляется проверка (месяц)

|

|

|

| |

|

| 3

| 4

| | 1 Остаток кассы на начало месяца

|

|

|

| | 2 Поступление наличных

|

|

|

| | 3 Поступление из банка

|

|

|

| | 3.1. По данным предприятия

|

|

|

| |

|

|

|

| | 4 Оприходовано фактически

|

|

|

| | 5. Выдано предприятием

|

|

|

| | 6. Остаток кассы на конец месяца_________________

|

|

|

| |

|

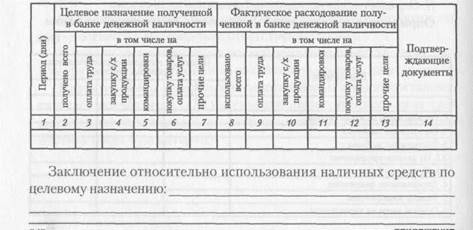

Заключение относительно правильности оприходования поступлений денежной наличности из касс банка:

Заключение относительно правильности оприходования других поступлений денежной наличности: Заключение относительно правильности оприходования других поступлений денежной наличности:

V. Получение предприятием значительных сумм денежной налично

сти и их целевое использование

Выводы относительно целевого использования полученных пред

приятием в учреждении банка значительных сумм денежной налич

ности: _______________________________________________

VI. Соблюдение порядка расходования денежной наличности

из выручки

(грн.)

III. Соблюдение установленного лимита остатка денежной наличности в кассе предприятия III. Соблюдение установленного лимита остатка денежной наличности в кассе предприятия

(грн.)

| Период (дни)

превышения лимита кассы

| Установленный лимит кассы

| Фактические остатки денежной наличностив кассе

| В том числе в дни выплат на оплату труда по платежным ведомостям

| Превышение установленного лимита кассы (гр. 3- гр. 4- гр. 2)

| | 1

| 2

| 3

| 4

| 5

| |

|

|

|

|

| |

|

|

|

|

| Выводы относительно соблюдения установленного лимита кассы, порядка и сроков сдачи выручки, а также наличия разменной монет:

| Наличие налогового долга (периоды)

| Выплаты, связанные с оплатой труда иосуществленные за счет выручки при наличии налогового долга

|

дата

| сумма

| | 1

| 2

| 3

| |

|

|

| Заключение относительно расходования денежной наличности из

выручки на выплаты, связанные с оплатой труда:____________

VII. Соблюдение порядка выдачи денежной наличности под отчет и

ее использование

(грн.)

IV. Целевое использование наличных средств

(грн.)

ПРИЛОЖЕНИЯ

| Показатели

| Выдача денежной наличности, в том числе:

|

на командировки

| на закупку с/х продукции и вторсырья

| на другие производственные (хозяйственные) потребности

|

всего

| в т. ч. суммы на хоз. потребности во время командировки

|

|

| дата

| сумма

| дата

| сумма

| дата

| сумма

| дата

| сумма

| | 1

| 2

| 3

| 4

|

| 6

| 7

|

| 9

| | Выдано под отчет

|

|

|

|

|

|

|

|

| | Сдано авансовый отчет об израсходованных суммах

|

|

|

|

|

|

|

|

| | Сдано неизрасходованный остаток подотчетных сумм

|

|

|

|

|

|

|

|

| Заключение относительно соблюдения установленного порядка

выдачи денежной наличности под отчет и ее использовании:__

ПРИЛОЖЕНИЯ

VIII. Соблюдение предельных ограничении на осуществление наличных расчетов

(грн.)

| Размер осуществленного платежа с превышением предельной суммы

| Предприятие-плательщик денежной наличности

| | дата

| сумма

|

| 1

| 2

| 3

| |

|

|

| |

|

|

| Заключение относительно соблюдения предельных ограничений

при осуществлении наличных расчетов____________________

IX. Другие нарушения установленного порядка ведения кассовых

операций_____________________________________________

Нормативно-правовые акты, которыми предусмотрена ответственность за установленные нарушения и общие выводы и предложения работников контролирующих органов, которые проводили проверку:

Представитель контролирующего органа Представитель контролирующего органа

(фамилия, имя, отчество)

Руководитель проверяемого

предприятия

(предприниматель)

Главный бухгалтер_____________________________________

(подпись) (фамилия, имя, отчество)

Примечание. В зависимости от специфики некоторых видов хозяйственной деятельности и задач, возложенных на контролирующие органы, в акт проверки этими органами могут вносится изменения.

ПРИЛОЖЕНИЯ

Приложение 11

Справочная таблица основных правонарушений и размеров финансовых санкций по Закону Украины "О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг".

|

|

|

|

|

| |

| ст. 21

| Неведение или ведение с нарушением установленного порядка учета товаров по месту реализации ихранения

| Двойная стоимость неучтенных товаров по ценам реализации, но не меньше десяти необлагаемых минимумов доходов граждан (170 грн.)

| |

| ст. 22

| Несоответствие суммы имеющихся денежных средств на месте проведения расчетов: 1) сумме денежных средств, которая указана в дневном отчете; 2) общей сумме продажи по расчетным квитанциям, которые выданы с начала рабочего дня (в случае неиспользования расчетной книжки)

| Пятикратный размер суммы, на которую выявлено несоответствие.

| |

| ст. 23

| Невыставление ценников на товар, который продается (меню, прейскуранты или тарифы на услуги, которые предоставляются). Использование ценников ипрейскурантов, которые содержат цены и тарифы в иностранной валюте или в других единицах, которые не являются гривней

| Один необлагаемый минимум доходов граждан (17 грн.) за каждый невыстав-ленный ценник на товар (меню, прейскурант или тариф на услугу)

| | Субъекты ответственности - уполномоченные банки и субъекты предпринимательской деятельности, которые осуществляют свою деятельность на основании агентских соглашений с уполномоченными банками

| |

| п. 1 ст. 18

| Непроведение расчетных операций по купле-продаже иностранной валюты через регистраторы расчетных операций

| Сто необлагаемых минимумов доходов граждан (1700 грн.)

| |

| п. 1 ст. 18

| Нераспечатывание расчетного документа, который подтверждает выполнение операции по покупке-продаже иностранной валюты. Проведение операции купли-продажи иностранной валюты на неполную сумму денежных средств

| Сто необлагаемых минимумов доходов граждан (1700 грн.)

| |

| п. 2 ст. 18

| Применение при осуществлении расчетных операций купли-продажи иностранной валюты незарегистриро-ванных, неошюмби-рованных или опломбированных снарушением установленного порядка регистратора расчетных операций

| Сто необлагаемых минимумов доходов граждан (1700 грн.)

|  ПРИЛОЖЕНИЯ ПРИЛОЖЕНИЯ

| Приложение 12 Образец письма

|

|

|

|

|

| |

| п. Зет. 18

| Несоответствие данных расчетных документов, которые подтверждают осуществление операций купли-продажи иностранной валюты, данным их вторых экземпляров и/или данным фискальногоотчета

| Сто необлагаемых минимумов доходов граждан (1700 грн.)

| |

| п.4 ст. 18

| Превышение суммы денежной наличности или иностранной валюты на месте проведения операцийнад суммой денежных средств, которая указана в фискальном отчете

| Пятикратный размер суммы, на которую выявлено расхождение.

| |

| п.5 ст. 18

| Применение при осуществленииопераций купли-продажи иностранной валюты регистратора расчетных операций, в который внесении изменения в программно-техническиесредства, которые реализуют фискальныефункции

| Пятьсот необлагаемых минимумов доходов граждан (8500 грн.)

| | Субъекты ответственности - субъекты предпринимательской деятельности, которые реализуют для применения в сферах торговли, общественного питания и услуг регистраторы расчетных операций из числа включенных в Государственный реестр регистраторов расчетных операций

| |

| ст. 19

| Внесение в конструкцию регистратора расчетных операций изменений, которые не предусмотрены конструкторско-технологи-ческой документацией. Внесение в программное обеспечение регистратора расчетных операций изменений, не предусмотренных программной документацией

| Пятьсот НМДГ (8500 грн.) за каждый реализованныйрегистратор расчетных операций(при этом стоимость реализованной продукции возвращается покупателю,а реализованная продукция подлежитконфискации)

| | Субъекты ответственности - центры сервисного обслуживания, которые осуществляют техническое обслуживание и ремонт регистратора расчетных операций

| |

| ст. 24

| Внесение не предусмотренных конструкторско-техт и теской и программной документацией производителя измененийв конструкцию илипрограммное обеспечение надлежащ] он образомоп-ломб)гровашгого регистратора расчелшк операщш

| Триста необлагаемых налогами минимумов доходов граждан (5100 грн.)

| | Субъекты ответственности - производители или поставщики регистраторов расчетных операций

| |

| ст29

| Наличие или применение регистраторов расчетных операций производственных дефектов в их конструкции или программного обеспечения, которые позволяют искажать информацию об объекте расчетных операций или объекте операций купли-продажи иностранной валюты, которое вносится в фискальную память

| Пятьсот НМДГ (8500 грн.). Такие регистраторыподлежат конфискации, а производитель (поставщик) обязан возвратить их стоимость субъекту предпринимательской деятельности.

|

ПРИЛОЖЕНИЯ

|