Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Строительно-монтажные работыСодержание книги

Поиск на нашем сайте

ТЕМА 5. ПЛАНИРОВАНИЕ АУДИТА, СТАДИИ И ПРОЦЕДУРЫ АУДИТА ТЕМА 5. ПЛАНИРОВАНИЕ АУДИТА, СТАДИИ И ПРОЦЕДУРЫ АУДИТА

План аудиторской проверки оформить по следующему образцу. Образец План аудиторской проверки затрат на выполнение строительно-монтажныхработ Предприятие (организация), которое проверяется Количество человеко-часов на проверку Руководитель аудиторской проверки_ Запланированный аудиторский риск_ Запланированная существенность___

Руководитель аудиторской фирмы Руководитель аудиторской проверки

ТЕМА 5. ПЛАНИРОВАНИЕ АУДИТА, СТАДИИ И ПРОЦЕДУРЫ АУДИТА ТЕМА 5. ПЛАНИРОВАНИЕ АУДИТА, СТАДИИ И ПРОЦЕДУРЫ АУДИТА

ТЕМА 6. АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА DПлан (логика изложения и усвоения материала)

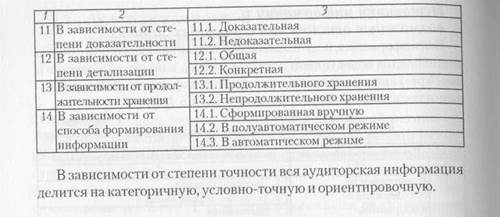

сущность истины; сущность аудиторской информации и ее источники; Ь классификацию информации, используемой в аудите; Ч> о возможных отклонениях в учетных данных и финансовой отчетности; Ч> о возможной манипуляции учетными записями; Ч> о возможной фальсификации бухгалтерских документов и записей; Ь сущность доказательств, в т.ч. аудиторских доказательств, их источники и классификацию; 3» какие доказательства являются:релевантными, убедительными, достоверными, уместными;

Ь факторы, влияющие на достоверность доказательств; Ч> о возможных подделках в документах; ^ какие документы считают фальсифицированными; как проверить документы на предмет их доброкачественности; классификацию недоброкачественных документов; методы получения доказательств; как использовать абстрагирование как метод получения доказательств; сущность независимых тестов, в т.ч. ротационных, глубинных, направленных, сквозных. На основе приобретенных знаний вы должны уметь: дать определение объективной истины; познать объективную истину; определить источники познания объективной истины; классифицировать доказательства в аудите; характеризовать доказательства со стороны их релевантности, достоверности, объективности, достаточности, своевременности и объединенного эффекта; определить факторы, влияющие на достоверность доказательств; использовать первичный документ как аудиторское доказательство; обнаруживать подделки в первичных документах; определить целесообразность и законность хозяйственных операций; использовать технико-экономические расчеты с целью получения доказательств; выполнять нормативную проверку для получения доказательств; использовать результаты фактического контроля как доказательство; проводить экспертную оценку с целью получения доказательств; применять эксперимент и абстрагирование при сборе аудиторских доказательств; донести пользователям финансовой отчетности объективную истину, установленную аудитором по результатам проведенного аудита.

Ключевые термины и понятия □ истина □ □ □ процесс познания □ □ источники информации Q в финансовой отчетности □ а категоричная информация □ □ условно-точная информация □ □ ориентировочная информация а □ неадекватные записи в учете а

□ нереальность учетной □ арифметическая неточность □ □ намеренные отклонения □ □ манипуляция учетными □ фальсификация бухгалтерских □ аудиторские доказательства а

□ ННА 14 "Аудиторские доказательства" Q ННА 25 "Привлечениеэкспертов"

Суть истины Важнейшая цель аудита - познание объективной истины об изучаемых хозяйственных явлениях. Под истиной диалектический материализм понимает те знания о предмете, которые правильно отображают этот предмет, отвечают ему. Поскольку истина отображает объективно существующий мир, ее содержание не зависит от сознания человека. Т. е. истина объективна, ее содержание характеризуется теми объективными процессами, которые она отображает. Аудитор, в первую очередь, направляет свои усилия на установление объективной истины относительно действий и событий хозяйствующего субъекта. Законом Украины "Об аудиторской деятельности" и Национальным нормативом аудита № 26 "Аудиторское заключение" предусмотрено, что аудитор должен проанализировать и оценить информацию, полученную на основании аудиторских доказательств, для формирования заключения. В целом, процесс аудита следует рассматривать как установление (познание) истины, получение доказательств, донесение истины к пользователям информации путем выдачи объективных заключений аудитора. Процесс познания состоит в тщательном изучении совершенных операций и является исследованием фактов прошлого. Он осуществляется на основе общего научного метода познания - диалектической логики и теории отображения. Ни одна хозяйственная операция, которая осуществляется на предприятии, не исчезает бесследно, а обязательно, в той или иной степени, отображается в определенных документах. Здесь четко проявляется действие закона всесторонней взаимосвязи явлений и общего отображения материального мира. Это позволяет аудитору спустя некоторое время установить законность, достоверность и целесообразность осуществленной операции. Источниками информации о хозяйственных операциях, осуществленных на предприятии, могут быть: учетная система, первичная документация, материальные активы, администрация и персонал предприятия (их объяснения, устные беседы), третьи лица (покупатели, поставщики и т.п.).

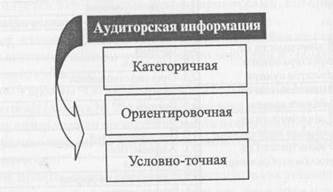

Источники информации и возможные отклонения в учетных записях Вся информация, подготовленная и собранная аудитором с целью установления объективной истины к началу, в процессе изучения и по его результатам, является аудиторской информацией. Классификация такой информации приведена в табл. 6.1. Таблица 6.1. Классификация информации, которую используют в аудите

Рис. 6.1. Классификация аудиторской информации в зависимости от степени точности Категоричная информация является абсолютно точной, поскольку она формируется в результате исследования аудитором первичных документов, натуральных объектов и других явлений. Условно-точная - формируется в случае, если аудитор в силу определенных обстоятельств не может самостоятельно доказать ее абсолютную точность (например: из-за отсутствия определенных документов). Ориентировочная информация - формируется аудитором путем составления расчетов возможных потерь, недополученных доходов и может быть полезной при принятии управленческих решений. Все перечисленные виды аудиторской информации являются полезными для аудитора при определении объективного состояния проверяемого субъекта.

Возможные отклонения При проверке аудитор ориентируется на возможтяе отклонения в учетных данных, которые могут повлиять на достоверность отчеп 1ых показателей. К таким отклонениям относятся: > неадекватные записи в учете - отображение финансовой информации в системе счетов в неполном объеме (отображение в учете не всех фактически осуществленных хозяйственных операций. Особого распространения приобретают такие нарушения с повышением налогового давления на производителя. Отдельные предприятия, чтобы не платить налоги, скрывают данные об объемах производства и реализации соответствующей части продукции); > нереальность учетной информации (ситуация противоположная > отсутствие разрешения на проведение хозяйственной операции процедур); > неправильное отнесение информации к определенному отчетному > арифметическая неточность. Такие отклонения могут быть допущены как непреднамеренно, так и намеренно. Намеренные отклонения (факты обмана) осуществляются следующим путем: • манипуляция учетными записями - это намеренное использова • фальсификация бухгалтерских документов и записей - оформле В случае, если мошенничество или ошибка могли быть выявлены или предупреждены при внутреннем аудите, но неисправлены, аудитор должен пересмотреть свою предыдущую оценку системы

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 238; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.251.204 (0.01 с.) |

210

210

212

212

Изучив эту тему, вы должны знать:

Изучив эту тему, вы должны знать: ТЕМА 6. АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА

ТЕМА 6. АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА объективная истина □

объективная истина □ При подготовке к занятию следует использовать следующие нормативные документы:

При подготовке к занятию следует использовать следующие нормативные документы: ТЕМА 6. АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА

ТЕМА 6. АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА 6.1. Аудиторская истина, ее познание в аудите

6.1. Аудиторская истина, ее познание в аудите 216 ТЕМА 6. АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА

216 ТЕМА 6. АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА

218 ТЕМА 6. АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА

218 ТЕМА 6. АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА