Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

И обман в аудиторской практикеСодержание книги

Поиск на нашем сайте Изучив эту тему, вы должны знать: типы клиентов и процедуры выбора клиента; порядок заключения договора на проведение аудита и его структуру; ответственность сторон по договору на предоставление аудиторских услуг; понятие аудиторского риска и его составных; способы снижения информационного риска пользователями отчетности; классификацию рисков в аудите; сущность аудиторского риска, присущего риска, риска контроля и риска невыявления; факторы, влияющие на присущий риск; характерные особенности аудиторского риска, присущего риска, риска контроля, риска невыявления и предпринимательского риска аудитора; понятие ошибки и обмана в аудите; классификацию ошибок в отчетности клиента; значение существенности в аудите; условия и события, увеличивающие риск мошенничества; "золотые"правила аудитора относительно выявления мошенничества; последовательность исследования аудитором возможных нарушений у клиента. На основе приобретенных знаний вы должныуметь: Ч> выбирать клиента; ■Ъ провести процедуры согласования с клиентом договора на проведение аудита; % подготовить договор о проведении аудиторских услуг; Ч» рассчитать затраты времени на проведение аудита; "Ь рассчитать собственную способность аудиторской фирмы; *Ъ рассчитать стоимость предоставленных аудиторских услуг; Ь обеспечить снижение информационного риска пользователей финансовой отчетности путем выдачи объективных заключений аудитора; % определить и оценить присущий риск и риск контроля; % прогнозировать риск невыявления и устанавливать существенность отклонений; Ч> классифицировать отклонения в финансовой отчетности; % отличать ошибки от мошенничества; *Ь установить отклонение от норм; Ч> классифицировать ошибки в отчетности клиента; ^ устанавливать существенность ошибок и фактов обмана; 'Ъ определить условия и события, увеличивающие риск мошенничества; ^Ь провести исследование возможных нарушений.

О План (логика изложения и усвоения материала)

и ответственность аудиторских фирм (аудиторов) 4.2. Аудиторский риск и его составные 4.3. Ошибки и обман в аудите 4.4. Исследование аудитором возможных нарушений

□ клиенты □ договор □ масштаб аудита □ структура договора □ предмет договора □ гражданская ответственность □ ответственность по нормам □ аудиторский риск □ информационный риск □ предпринимательский риск □ присущий риск □ риск невыявления □ оценка риска □ ошибки

□ ННА 4 "Договор на проведение аудита". □ ННА 5 "Контроль качества аудиторских услуг". □ ННА 7 "Ошибки и мошенничество". □ ННА 32 "Оценки присущего риска и риска несоответствия

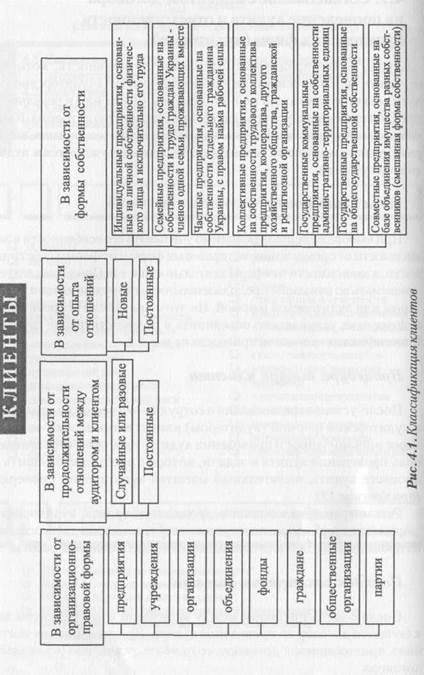

4.1. Согласование с клиентом договора на проведение аудита и ответственность аудиторских фирм (аудиторов) Аудит - это предпринимательская деятельность, которая осуществляется на основании договора. Договор на аудиторские услуги может заключаться по инициативе клиента или в результате предложения своих услуг аудиторской фирмой (аудитором). Клиентами могут быть как физические, так и юридические лица, которые функционируют на территории Украины и нуждаются в аудиторских услугах. Типы клиентов При выборе клиента необходимо учитывать его особенности в зависимости от организационно-правовых форм и от формы собственности, в зависимости от сферы деятельности и т.п. При этом следует принимать во внимание продолжительность сотрудничества с аудитором или аудиторской фирмой. По этим признакам потребителей аудиторских услуг можно объединить в соответствующие группы. Классификация клиентов приведена н&рис. 4.1. Процедура выбора клиента После устного согласования о сотрудничестве между клиентом и аудиторской фирмой (аудитором) клиент направляет в ее (его) адрес письмо-запрос о проведении аудита, в котором оговаривает цель проведения аудита и задачи, которые необходимо решить в процессе аудита, желательный масштаб аудиторской проверки (приложение 12). Рассмотрев предложения о проведении аудита, аудиторская фирма (аудитор) направляет письмо-ответ, в котором дает согласие на проведение аудита или отказывается от предложенной работы. Порядок заключения договора После обмена письмами между аудитором и его клиентом заключается договор на проведение аудита. При этом письма могут быть приложением к договору, если это обусловлено условиями договора.

Договор на проведение аудита является основным документом, ко торый удостоверяет факт достижения договоренности между заказчи ком и исполнителем о проведении аудиторской проверки. Он докумен тально утверждает, что стороны пришли к согласию по всем вопросам оговоренным в договоре. Для того, чтобы избежать неправильного по нимания сторонами взятых на себя обязательств, условий их выполне ния и принятой степени ответственности, необходимо максимально яс» оговорить в договоре все существенные аспекты взаимоотношений, ко торые могут появиться в процессе аудиторской проверки. Договор на проведение аудиторской проверки является офицналь ным документом, который регламентирует взаимоотношения клиент -аудитор, и в общих чертах не отличается от обычных договоров, которы используются в предпринимательской деятельности. Алгоритм ег< заключения приведен нярис. 4.2.

Детальная структура договора может быть различной, тем не менее его форма должна отвечать общепринятой в Украине форме составления договоров. Целесообразно учитывать в договоре некоторую специфику аудита в Украине, на которую стороны часто не обращают внимания. Так, в договоре па проведение аудита желательно предусмотреть право аудитора отказать в выдаче аудиторского заключения, определить сроки предоставления клиентом документов, необходимых для проведения проверки и т.п. В договоре можно предусмотреть авансирование клиентом аудиторской фирмы. Целесообразным для аудитора будет включение в договор пункта, обязующего клиента предоставлять помощь аудитору в процессе проверки (выделение работников для предоставления помощи при проведении инвентаризации, предоставление аудитору транспорта и гостиницы в случае необходимости командировки и т.п.). Аудиторские фирмы иногда включают в договор пункты о предоставлении клиенту дополнительных конкретных услуг, а также пункты об оплате фактически выполненной работы аудитором в случае одностороннего разрыва договора клиентом. Для того, чтобы избежать неправильного понимания сторонами взятых на себя обязательств, условий их выполнения и принятой степени ответственности, необходимо максимально четко обусловить в договоре все существенные аспекты взаимодействия, которые возникают в связи с его заключением. Заключение договора регламентируется Национальным нормативом № 4 "Договор на проведение аудита".

Положения, содержащиеся в договоре Детальное содержание договора на проведение аудита может быть различным в зависимости от конкретной ситуации, тем не менее существует ряд моментов, которые в любом случае должны найти отображение в договоре. Договор обязательно должен содержать следующие положения: • цель аудита; • масштаб аудита, включая ссылки на действующее законодательс • возможность доступа к любым записям, документации и другой • ответственность руководства проверяемого предприятия, за • условия ответственности за начальные остатки при первом про • замечание о том, что в связи с определенной существенностью • форма, в которой заказчику будет передана информация о ре Кроме того, договор может содержать следующие положения: • соглашения, в которых оговариваются условия и порядок при • соглашения, в которых оговариваются условия и порядок при • порядок расчетов за выполненные работы по проведению аудита; • любые возможные ограничения аудиторских обязательств; • ссылка на любые дополнительные соглашения между аудито

В преамбуле договора после указания названия и номера договора, места и даты его подписания указываются названия сторон, заключивших договор (заказчик и исполнитель), а также фамилии должностных лиц, подписавших договор от лица каждой стороны. Раздел "Предмет договора" должен содержать название аудиторской услуги ("проведение аудита" или "аудиторская проверка"), цель аудита и характеристику масштаба аудита. Раздел "Обязательства сторон "должен содержать перечень и характеристику обязательств, которые берет на себя каждая из сторон. 11ри этом перечень обязательств заказчика должен содержать следующие положения: • предоставление аудитору возможности доступа к любым запи • отказ от любых действий, осуществляемых с целью влияния на • обязательства по приему и оплате работ; • другие обязательства. Перечень обязательств аудитора должен содержать: • соблюдение условий конфиденциальности информации и дру • описание формы, в которой заказчику будет выдана информа • соблюдение требований к качеству в соответствии с Националь • обязательство информировать заказчика в случае, если в про • другие обязательства. Раздел "Порядок сдачи и приема работ" должен содержать перечень, характеристику и последовательность процедур, которые выполняются сторонами при передаче результатов работы, а также условия и порядок оформления отказа заказчика от приема выполненной работы. Раздел "Срок выполнения работ" должен содержать продолжительность выполнения работы, даты ее начала и завершения, а также сроки предоставления результатов выполненной работы. Раздел "Стоимость работ и порядок расчетов" 'содержит сведения о размере и порядке оплаты выполненных работ.

Для определения стоимости аудиторских услуг применяются дейст-вуюшие на данное время в Украине формы и виды их оценки, а именно: • аккордная оплата - сумма оплаты за всю работу определяется • почасовая оплата - наиболее распространенная на рынке ауди • сдельная оплата - применяется, как правило, при восстановле • оплата по результатам - аудитор отказывается от прежде опре • комбинированная оплата - это любые комбинации из вышепри Раздел "Ответственность сторон" содержит условия ответственности каждой стороны (какие именно случаи влекут наступление ответственности, и в каком виде предусмотрена ответственность). В договоре па проведение аудита отдельно обуславливается ответственность аудитора и ответственность клиента. Под ответственностью аудитора понимают моральные и материальные обязательства аудитора перед клиентом в соответствии с действующим законодательством и договором сторон. Аудитор несет ответственность за свое заключение о полноте и достоверности финансовой отчетности. Под ответственностью клиента понимают его обязательство предоставлять полную информацию для аудиторской проверки, составлять финансовую отчетность в соответствии с требованиями действующего законодательства и нормативных документов, использовать аудиторское заключение по назначению. Целесообразно также обусловить аспекты, за которые не несет ответственности та или другая сторона.

Раздел "Срок действия договора " содержит даты начала и окончания действия договора. Раздел "Реквизиты сторон" содержит юридические адреса и банковские реквизиты каждой стороны. Раздел "Особые условия "содержит положения, которые стороны считают необходимым обусловить, и которые не нашли отображения в предыдущих разделах договора. Здесь, в частности, указываются: • замечание о том, что любые, даже существенные ошибки, могут • условия отказа исполнителя от продолжения работ на любом • условия продления сроков выполнения работ; • ссылка на любые дополнительные соглашения по данному дого • порядок решения споров по данному договору; • дру гие условия. Договор вступает в силу с момента подписания его сторонами. Ответственность Отношения между аудиторской фирмой (аудитором) и клиентом регулируются нормами гражданского законодательства. В соответствии со статьей 35 Закона Украины "Об аудиторской деятельности" за ненадлежащее выполнение своих обязательств аудитор несет гражданскую ответственность, которая предусматривает возмещение при-чиненных по вине аудитора убытков. Гражданская ответственность К гражданской ответственности аудиторские фирмы (аудиторы) привлекаются по решению суда (хозяйственного суда). Такие судебные дела касаются тех искажений отчетности, которые аудитор не смог обнаружить, в результате чего клиент понес убытки в виде уплаты штрафов, пени и т.п. Клиент, в этом случае, утверждает, что аудитор смог бы выявить эти искажения, если бы не его небрежность в работе. Т.е., главная претензия, как правило, предъявляется из-за небрежности аудитора, низкого уровня усердия при выполнении обязательств аудитором. По обычным гражданско-правовым договорам стороны несут ответственность только одна перед другой, а аудитор несет ответственность перед клиентом и перед третьими лицами - пользователями финансовой отчетности клиента, засвидетельствованной заключением аудитора. Эта специфика ответственности аудитора заложена в цели аудита: подтвердить достоверность, полноту и законность представленной информации о действиях и событиях хозяйствующего субъекта с целью сведения к минимуму риска пользователей информации. Аудиторская фирма (аудитор) может нести ответственность перед третьим лицом, если истец понес убытки в результате того, что он положился на финансовую отчетность, которая ввела его в заблуждение. К таким лицам относятся существующие и потенциальные акционеры, торговцы, банкиры и прочие кредиторы, служащие и клиенты. Типичный случай такого рода убытков может иметь место в том случае, если банк не может возвратить заем по причине неплатежеспособности клиента. Банк может требовать, чтобы аудиторская фирма возместила понесенные убытки, ссылаясь на то, что аудит проведен с ненадлежащим усердием. Уголовная ответственность Аудитор (физическое лицо) может быть привлечен и к уголовной ответственности, если он признан виновным в криминальных преступлениях. Особенно это касается случаев, если нарушаются требования законодательства относительно ценных бумаг. Уголовная ответственность наступает в случае намеренного утаивания истины с корыстной целью.

|

||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 302; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.108 (0.012 с.) |

ТЕМА 4. МЕТОДИКА ПРОВЕДЕНИЯ АУДИТА, АУДИТОРСКИЙ РИСК

ТЕМА 4. МЕТОДИКА ПРОВЕДЕНИЯ АУДИТА, АУДИТОРСКИЙ РИСК 4.1. Согласование с клиентом договора на проведение аудита

4.1. Согласование с клиентом договора на проведение аудита

Ключевые термины и понятия

Ключевые термины и понятия При подготовке к занятию следует использовать следующие нормативные документы:

При подготовке к занятию следует использовать следующие нормативные документы: ТЕМА 4. МЕТОДИКА ПРОВЕДЕНИЯ АУДИТА, АУДИТОРСКИЙ РИСК

ТЕМА 4. МЕТОДИКА ПРОВЕДЕНИЯ АУДИТА, АУДИТОРСКИЙ РИСК ТЕМА 4. МЕТОДИКА ПРОВЕДЕНИЯ АУДИТА, АУДИТОРСКИЙ РИСК 113

ТЕМА 4. МЕТОДИКА ПРОВЕДЕНИЯ АУДИТА, АУДИТОРСКИЙ РИСК 113

Договор на проведение аудита имеет и существенные отличия от других договоров, которые используются в предпринимательстве. В первую очередь, по этим договорам учитываются интересы третьей стороны (потребителей информации финансовой отчетности), не принимающей участия в заключении договора, но перед которой аудитор фактически несет ответственность (в том числе материальную), в случае нанесения убытков в результате некачественной проверки. Поэтому перед подписанием договора аудитору необходимо не только четко уяснить желание клиента, но и, по возможности, помочь ему правильно сформулировать свой заказ. Качество проведения аудиторской проверки, бесконфликтность взаимоотношений аудитора с клиентом, однозначное трактование прав и обязанностей сторон в значительной мере зависят от правильного заключения договора на проведение аудита.

Договор на проведение аудита имеет и существенные отличия от других договоров, которые используются в предпринимательстве. В первую очередь, по этим договорам учитываются интересы третьей стороны (потребителей информации финансовой отчетности), не принимающей участия в заключении договора, но перед которой аудитор фактически несет ответственность (в том числе материальную), в случае нанесения убытков в результате некачественной проверки. Поэтому перед подписанием договора аудитору необходимо не только четко уяснить желание клиента, но и, по возможности, помочь ему правильно сформулировать свой заказ. Качество проведения аудиторской проверки, бесконфликтность взаимоотношений аудитора с клиентом, однозначное трактование прав и обязанностей сторон в значительной мере зависят от правильного заключения договора на проведение аудита. ТЕМА 4. МЕТОДИКА ПРОВЕДЕНИЯ АУДИТА, АУДИТОРСКИЙ РИСК

ТЕМА 4. МЕТОДИКА ПРОВЕДЕНИЯ АУДИТА, АУДИТОРСКИЙ РИСК Структура договора

Структура договора ТЕМА 4. МЕТОДИКА ПРОВЕДЕНИЯ АУДИТА, АУДИТОРСКИЙ РИСК

ТЕМА 4. МЕТОДИКА ПРОВЕДЕНИЯ АУДИТА, АУДИТОРСКИЙ РИСК ТЕМА 4. МЕТОДИКА ПРОВЕДЕНИЯ АУДИТА, АУДИТОРСКИЙ РИСК 119

ТЕМА 4. МЕТОДИКА ПРОВЕДЕНИЯ АУДИТА, АУДИТОРСКИЙ РИСК 119 В атом разделе обусловливается ответственность за начальные остатки при первом проведении аудита, если предшествующие проверки выполнялись другим аудитором. В данном разделе также должно помешаться замечание относительно срока действия ответственности.

В атом разделе обусловливается ответственность за начальные остатки при первом проведении аудита, если предшествующие проверки выполнялись другим аудитором. В данном разделе также должно помешаться замечание относительно срока действия ответственности.