Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Визначення показників економічної оцінки земельСодержание книги

Поиск на нашем сайте

Вихідним показником економічної оцінки земель є урожайність. За даними урожайності можна визначити відповідні числові співвідношення і забезпечити порівняльну оцінку якості земель. Склад сільськогосподарських культур, відібраних для економічної оцінки земель, повинен бути характерним для території земельно-оцінного району. Однак урожай сільськогосподарських культур відображає якість землі тільки при рівновеликих затратах на його одержання. Найбільш точним показником порівняння урожайності різних сільськогосподарських культур є її вартісне вираження, шляхом визначення вартості валової продукції і диференціального доходу. Для економічної оцінки земель вихід валової продукції на землях різної якості необхідно пов’язувати із витратами виробництва. Тільки кількість продукції, віднесена до рівновеликих виробничих затрат, або розміри рівновеликих затрат на виробництво одиниці продукції відображають якість земель. Різниця в якості земель визначається ефективністю рівновеликих затрат, вкладених у землю різної якості. Валовий продукт та сумарні витрати на його одержання відображають рівень виробництва й абсолютну родючість ґрунту. Різниця у масі продукції, виробленої на різних за якістю землях при рівновеликих затратах, відображає відмінності в якості земель. Встановлені розміри валової продукції і затрат кладуть в основу розрахунків інших економічних показників оцінки земель. Основна складність визначення вартості валової продукції та її порівняння з витратами полягає в тому, що діючі ціни багатьох видів продукції значно відхиляються від їх вартості. Визначення валової продукції різних культур через зернові та кормові одиниці також не забезпечує необхідного взаємозв’язку з витратами. Тому для оцінки земель застосовують розрахункові кадастрові ціни, що базуються на суспільно необхідних затратах у гірших умовах виробництва при середньому рівні господарювання. Різниця між кадастровими цінами та індивідуальними затратами на одержання одиниці продукції являє собою диференціальну ренту. Кадастрові ціни складаються з двох частин: - собівартості одиниці продукції у гіршій зоні (групі) господарств, регіонів; - звичайного (безрентного) додаткового продукту. Кадастрові ціни – єдині для всієї країни. Оцінка земель, обчислена за кадастровими цінами, забезпечує порівняність якості земель у межах сільськогосподарського підприємства, між підприємствами у межах району, між районами, областями, регіонами країни. Враховуючи, що головним видом рослинницької продукції є зерно, граничний суспільно необхідний рівень витрат встановлюється за гіршими умовами виробництва зернових культур. Для проведення економічної оцінки земель у 1987-1988 рр. кадастрові ціни на зерно встановлені за собівартістю його товарного виробництва (СВ). Розмір безрентного додаткового продукту дорівнює 35 % собівартості зерна. Таким чином, кадастрова ціна (С) 1 центнера зерна у середньому становить:

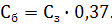

Ціни за видами продукції встановлюються за співвідношенням їх середньої собівартості зерна у країні в цілому. Так, наприклад, якщо прийняти середню собівартість зерна в країні за одиницю, то при собівартості центнера цукрового буряка (що становила у середньому 0,37 одиниці) і кадастровій ціні на зерно (Сз), кадастрова ціна на цукровий буряк (Сб), відповідно буде:

Аналогічно розраховують ціни на інші види рослинницької продукції. Сьогодні кадастрові ціни потребують уточнення відповідно до територіальних і економічних умов господарювання, які склалися на території України. Вартість валової продукції (ВП) визначається за всіма культурами, з урахуванням площі посіву, урожайності і кадастрової ціни за формулою:

де Пі – площа посіву окремих культур;

Продуктивність землі у вигляді урожайності і валової продукції характеризує абсолютний рівень економічної родючості ґрунту при рівновеликих затратах на одиницю площі. Оцінка земель за їх продуктивністю забезпечує одержання коефіцієнтів приросту продукції на одиницю додаткових затрат на різних за якістю землях. Результати такої оцінки використовуються при плануванні урожайності, визначенні обсягів виробництва і розподілі сільськогосподарської продукції. Урожайність і вартість валової продукції свідчить про досягнутий рівень виробництва, який залежить від якості земель і рівня інтенсивності землеробства. У зв’язку з цим порівняння якості земель за цим показником необхідно вести з врахуванням рівня виробничих затрат. Окупність затрат (як показник економічної оцінки) є відносним вираженням рівня родючості ґрунту за однакових економічних умов господарювання. Окупність затрат (ОЗ) визначають за формулою:

де

Показники окупності затрат (при певних рівнях інтенсивності землеробства) обумовлюють нормативи рентабельності виробництва. На відміну від показників родючості земель, окупність затрат характеризує відмінності в якості земель при різних затратах, але в однакових регіональних умовах і при одному способі їх використання. Показник окупності затрат у межах одного земельно-оцінного району завжди вищий на відносно кращих землях і нижчий на гірших. Економічна ефективність сільськогосподарського виробництва на кращих і гірших землях найбільш повно проявляється у чистому доході (ЧД), який визначають за формулою:

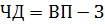

Найбільш інтегральним (узагальнюючим) показником оцінки земель, що відображає відмінності у виході продукції на різних за якістю землях є диференціальний дохід (ДД). Він є доходом, що являє собою додаткову частину чистого доходу, який створюється більш продуктивною працею на землях кращої якості при гірших умовах виробництва і визначається за формулою:

де Необхідний додатковий продукт (як при загальній, так і при частковій оцінці земель) дорівнює 0,15 вартості сукупних основних (Фосн) і оборотних (Фоб) виробничих фондів і розраховується за всією сукупністю господарств земельно-оціночного району за формулою:

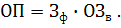

Диференціальний дохід є матеріальною основою диференціальної ренти I і II. Він створюється на основі додаткового продукту землеробства на кращих і середніх землях порівняно з гіршими у результаті більш високої продуктивності праці. Додатнє значення диференціального доходу характеризує середні і кращі землі, від’ємне – найгірші землі, на яких окупність затрат у землеробстві нижча вихідного рівня. Диференціальний дохід є основою для вирівнювання й удосконалення госпрозрахункових відносин сільськогосподарських підприємств з державою. Залежно від джерел створення диференціальний дохід підрозділяється на додатковий продукт I (ДПI) і додатковий продукт II (ДПII). Додатковий продукт I характеризує різницю ефективності родючості ґрунту при середніх затратах виробництва, а додатковий продукт II створюється на різних землях за рахунок додаткових затрат понад середній рівень. Такий поділ додаткового продукту необхідний внаслідок відмінностей у рівнях інтенсивності використання земель у різних господарствах. Всю валову продукцію на відносно родючих та інтенсивно використовуваних землях підрозділяють на основний продукт (ОП), додатковий продукт I (ДПI) і додатковий продукт II (ДПII), тобто

Основний продукт складається із середніх для даних земель розмірів затрат виробництва і нормального чистого доходу при коефіцієнті окупності, встановленому для відносно гірших земель. Він визначається добутком розмірів фактичних затрат (Зф) на вихідний рівень їх окупності (ОЗв), прийнятої як верхня межа виробництва продукції рослинництва з гектара відносно гірших земель:

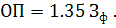

При економічній оцінці земель 1987-1988 рр. вихідний рівень окупності затрат становив 1.35. Отже:

Враховуючи, що диференціальний дохід дорівнює різниці між валовим продуктом і основним продуктом, можна записати:

Додатковий продукт ДПI одержують у результаті більш продуктивної праці на кращих землях порівняно з гіршими при однакових вихідних розмірах затрат. Його визначають за формулою:

де

Додатковий продукт ДПII одержують завдяки додаткових затрат на одиницю площі. Його знаходять за формулою:

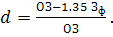

Оскільки розмір диференціального доходу залежить від рівня інтенсивності землеробства, доцільно визначати питому вагу диференціального доходу (d) в складі валової продукції, яка є більш стабільною величиною, порівняно з диференціальним доходом:

Питому вагу диференціального доходу можна також визначити за розміром окупності затрат за формулою:

|

||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 357; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.169.122 (0.008 с.) |

(8.3)

(8.3) (8.4)

(8.4) , (8.5)

, (8.5) – урожайність культур;

– урожайність культур; – кадастрова ціна.

– кадастрова ціна. , (8.6)

, (8.6) – вартість валової продукції у кадастрових цінах;

– вартість валової продукції у кадастрових цінах; – затрати праці у грошовому виразі.

– затрати праці у грошовому виразі. . (8.7)

. (8.7) , (8.8)

, (8.8) – необхідний додатковий продукт (нормальний чистий дохід).

– необхідний додатковий продукт (нормальний чистий дохід). . (8.9)

. (8.9) . (8.10)

. (8.10) (8.11)

(8.11) (8.12)

(8.12) (8.13)

(8.13) (8.14)

(8.14) - вихідні затрати;

- вихідні затрати; ,

,  – відповідно значення фактичного і вихідного коефіцієнта окупності затрат.

– відповідно значення фактичного і вихідного коефіцієнта окупності затрат. . (8.15)

. (8.15) (8.16)

(8.16) (8.17)

(8.17)