Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розрахунок чистого прибутку, грнСодержание книги

Поиск на нашем сайте

Як бачимо, позикові кошти залучати вигідніше: економія становить 60 тис. грн. Зазначене явище називається ефектом податкової економії. Показником економії є ставка податку з прибутку. Справді, плата за використання фінансових ресурсів становить 10 % від 2 млн. грн., тобто 200 тис. грн. Помноживши цю суму на ставку податку з прибутку 30 %, одержимо ті самі 60 тис. грн. Таким чином, кредитне фінансування проекту для підприємства вигідніше, ніж використання власних коштів. Водночас таке фінансування ризикованіше, оскільки відсотки за кредит і основну частину боргу підприємство має повертати за будь-яких умов незалежно від ефективності проекту [39; 41; 47]. Для інвестора така форма вкладання грошей не така ризикована, бо згідно із законодавством він у крайньому разі може повернути свої гроші через суд. Підприємство, намагаючись зменшити свій ризик, випускає фінансові інструменти власності — акції. Проте як примусити інвестора вкладати в ці акції гроші, якщо боргові зобов'язання для нього не такі ризиковані? Єдиний спосіб — обіцяти йому прибуток, забезпечуючи його згодом вищою платою за використані фінансові ресурси. Зазначене ілюструють наведені далі матриці прибутковості та ризику, що характеризують прибутковість і ризик для двох сторін інвестиційного процесу — інвестора і позичальника. МАТРИЦЯ ПРИБУТКОВОСТІ

МАТРИЦЯ РИЗИКУ

З порівняння наведених матриць випливає «золоте правило» інвестування: що більший ризик інвестування, то вища прибутковість. Лізингове фінансування. Якщо підприємство не має вільних коштів, щоб купити устаткування, воно може звернутися до лізингової компанії. Замість запозичення фінансових коштів підприємство може взяти устаткування чи інші виробничі активи в оренду. Таке фінансування називають лізинговим. Відповідно до укладеного договору лізингова компанія повністю виплачує виробнику (або власнику) вартість устаткування і здає його в оренду з правом викупу наприкінці оренди. Таким чином, підприємство одержує довгострокову позичку від лізингової фірми, яку поступово сплачує в результаті віднесення платежів за лізингом на собівартість продукції. Лізинг дає змогу підприємству одержати устаткування й почати його експлуатацію, не відволікаючи кошти з обігу. У ринковій економіці використання лізингу становить 25—ЗО % загальної суми позичкових коштів. Якщо орендодавець і орендар підпадають під одні правила оподатковування і фінансування, то нагромаджені лізингові витрати не відрізнятимуться від витрат на придбання цих самих активів у кредит. Якщо ж орендодавець має певні переваги на ринках засобів виробництва чи фінансових ринках (тобто умови оподаткування та кредитування різні), лізингові витрати можуть бути нижчими, ніж сукупні витрати на купівлю устаткування [49]. Іпотека — це позичка під заставу нерухомості [21; 29], і є одним з найважливіших джерел фінансування проектів у країнах з ринковою економікою. Об'єктом застави можуть бути будівлі, споруди, будинки, земля та інші види нерухомості, що перебувають у власності підприємств і фізичних осіб. Для фінансування проектів застосовують такі форми іпотечних позичок: стандартну — сплата боргу й виплата відсотків рівними частинами; зі зростанням платежів — на початковому етапі збільшення внесків з визначеним постійним темпом, а далі виплата їх постійними сумами; зі змінною сумою виплати — виплата у пільговий період тільки відсотків без збільшення основної суми боргу; із заставним рахунком — відкриття спеціального рахунка, на який боржник вносить певні грошові кошти для підстрахування виплати внесків на етапі реалізації проекту. Останніми роками розвинені країни світу широко застосовують проектне фінансування — один з видів боргового. Таке фінансування полягає в тому, що банк-кредитор аналізує пропонований інвестиційний проект, доводить його до рівня, що дає змогу організувати його успішне фінансування, веде переговори з кредиторами, передає на комерційних умовах замовнику сформований варіант з конкретними висновками та пропозиціями. У цьому разі інвестори мають істотну гарантію життєздатності та ефективності проекту. Відділи проектного фінансування входять до складу багатьох провідних банківських установ. У США проектним називають такий тип фінансування, коли проект — єдиний (або основний) засіб обслуговування боргових зобов'язань без залучення додаткових фінансових джерел [49]. У Європі цим терміном позначають набір методів залучення грошових коштів для фінансування проектів. У проектному фінансуванні отримання запланованого потоку реальних грошей досягається виявом і розподілом комплексу пов'язаних із проектом ризиків між усіма його учасниками — підрядними організаціями, фінансовими установами, державними органами, постачальниками сировини та напівфабрикатів, споживачами кінцевої продукції. Організація фінансування за типом проектного дає змогу на початковій стадії реалізації проекту оцінити можливості його фундаторів, визначити потреби проекту в запозичених фінансових ресурсах, прибутки після здачі підприємства в експлуатацію, розподілити ризики створення та функціонування підприємства між усіма зацікавленими юридичними та фізичними особами. Залежно від частки ризику, яку бере і а себе кредитор, розрізняють такі форми проектного фінансування: з повним регресом на позичальника; без регресу на позичальника; з обмеженим регресом на позичальника1. Фінансування з повним регресом на позичальника — найпоширеніша форма проектного фінансування. Перевагу їй віддають через швидкість і простоту одержання коштів, необхідних для фінансування проекту. Крім того, вартість цієї форми нижча, ніж двох інших. Застосовують цю форму в таких випадках: для фінансування малоприбуткових або некомерційних проектів, замовники яких мають можливість сплатити кредити за рахунок інших прибутків позичальника, наприклад проектів, що мають соціальну спрямованість; коли кошти надаються у формі експортного кредиту; багато спеціалізованих агентств з надання таких кредитів мають можливість брати на себе ризики проектів без додаткових гарантій третіх сторін; для проектів з недостатньо надійними гарантіями, навіть якщо вони й покривають усі ризики; для невеликих проектів, дуже чутливих навіть до незначного збільшення витрат. У разі фінансування без регресу на позичальника кредитор не має від нього жодних гарантій і бере на себе майже всі ризики, пов'язані з реалізацією проекту. Така форма фінансування має високу вартість для позичальника, оскільки кредитор сподівається одержати відповідну компенсацію за високий ступінь ризику. Без регресу на позичальника фінансуються високоприбуткові проекти, що дають у результаті реалізації конкурентоспроможну продукцію, наприклад пов'язані з видобутком і реалізацією корисних копалин. Для того щоб кредитори ризикнули вкласти кошти в такий проект, необхідні такі умови: застосування добре відпрацьованої технології, що дає змогу випускати конкурентоспроможну продукцію; можливість оцінки ризиків будівництва, виходу на проектну потужність, а також пов'язаних із функціонуванням проекту; можливість оцінки ринку продукції, яка має бути реалізована, щоб заздалегідь визначити цінові ризики; надійні домовленості з постачальниками сировини, комплектуючих деталей, енергоносіїв і визначені ціни на ці ресурси. Нині швидко поширюється проектне фінансування з обмеженим регресом на позичальника. У цьому разі при фінансуванні проекту оцінюють усі пов'язані з його реалізацією ризики, які розподіляються між учасниками проекту так, щоб кожен міг брати на себе ризики, що залежать від нього. Наприклад, позичальник несе відповідальність за ризики, пов'язані з експлуатацією об'єкта, підрядчик — ризик завершення будівництва об'єкта та введення його в експлуатацію, постачальники устаткування — ризик, пов'язаний з комплектністю, якістю та своєчасністю поставок. До переваг розглядуваної форми проектного фінансування належать його помірна ціна і максимальний розподіл ризиків за проектом для позичальника. При цьому зацікавлені в реалізації проекту сторони беруть на себе конкретні комерційні зобов'язання. Контроль за дотриманням умов фінансування здійснюють, як правило, на основі регулярних ревізій за такими аспектами: фактичні витрати; потік реальних грошей; фінансовий стан проекту і компанії, що реалізує цей проект; звітність; управління фінансами; помилкові витрати. Ефективність роботи керівника проекту оцінюють переважно за тим, як успішно він організовує роботу з контролю за витратами на проект. Для управління процесом фінансування проекту в розвинених країнах застосовують спеціальний план управління фінансовими ресурсами, який розробляють при підготовці контрактів і постійно актуалізують. Цей план передбачає: які витрати підлягають контролю (витрати компанії; вартість устаткування, матеріалів і робочої сили; накладні витрати); за допомогою яких показників будуть оцінюватися витрати (необхідно, щоб вони збігалися з прийнятою у проекті чи в компанії системою звітності); як буде організовано контроль (учасники, витрати, процедури передавання інформації*). Необхідно враховувати, що ефективність контролю за фінансами знижується на пізніх етапах реалізації проекту. РОЗРОБКА КОШТОРИСУ ПРОЕКТУ

Планування витрат на проект — найважливіша складова успішної його реалізації. Усі учасники проекту — постачальники, банки, підрядчики — повинні враховувати вартісні показники проекту при плануванні власної діяльності. План витрат за проектом називають кошторисом. Це комплекс документальних розрахунків, необхідних для визначення розміру витрат на проект. Кошторис має подвійне значення: по-перше, це документ, що визначає вартість проекту; а по-друге це інструмент для контролю й аналізу витрат коштів і ресурсів на проект. Призначення кошторисів. На основі кошторисів визначають обсяг капіталовкладень, до яких входять витрати на придбання технологічного, енергетичного, підйомно-транспортного та іншого устаткування, приладів, інструменту та виробничого інвентаря, необхідних для функціонування підприємства; на будівельні роботи; роботи з монтажу устаткування (монтажні роботи); на здійснення технічного й авторського нагляду; розробку проектної документації та ін. Правильне визначення кошторисної вартості проекту має дуже велике значення. Від того, як точно кошторис відбиває рівень необхідних витрат, залежать оцінка економічності проекту, планування капіталовкладень і фінансування. Точність кошторису залежить від точності визначення комплексу робіт, пов'язаних з проектом. Кошториси укладають у процесі проектування на основі графічних матеріалів, специфікацій до них і пояснювальних записок. Потім визначають витрати, пов'язані з реалізацією проекту. На основі кошторисної вартості проекту визначають договірні ціни і укладають контракти (договори) між замовниками та підрядчиками, генеральним підрядчиком і субпідрядчика-ми[25;26]. Показники кошторисної вартості застосовують для оцінки варіантів проектних рішень і вибору з них економічно доцільного, а також для порівняння варіантів організації робіт, вибору конструктивних і обсяго-планувальних рішень, обладнання та матеріалів. На основі кошторису й календарного плану складають бюджет проекту і ведуть облік витрат, готують звітність і оцінюють діяльність замовника та підрядчика. Тому кошторисна вартість має не тільки покривати витрати, а й забезпечувати одержання запланованого прибутку. Порівняння кошторисної вартості робіт і фактичних витрат — основа для виявлення джерел прибутку та причин збитковості робіт. Проте, в будь-якому разі, кошторис дає тільки прогноз кінцевої вартості проекту, тому що його остаточна вартість стає відомою тільки тоді, коли фінансування проекту буде завершене. Усі витрати за проектом, які мають бути відображені в кошторисі проекту, як правило, можна зарахувати до однієї з таких категорій: • основні витрати, пов'язані з інвестиційним проектом; резервні фонди на випадок збільшення витрат; • витрати, пов'язані зі створенням початкового оборотного капіталу; • відсотки за прийнятими на період реалізації проекту зобов'язаннями (наприклад банківськими позичками). До основних належать витрати на придбання земельних ділянок і нерухомості, будівництво, придбання інших основних засобів (з урахуванням можливих податків, мита і ПДВ). Методи визначення кошторисної вартості. Для визначення кошторисної вартості проекту і окремих його етапів та робіт застосовують ресурсний і базисно-компенсаційний методи [29]. Базисно-компенсаційний метод зводиться до впорядкування кошторисної документації за допомогою наявних кошторисних норм. Вартість проекту й окремих його етапів при цьому формується з огляду на фактичні витрати і остаточно може бути визначена тільки після завершення проекту. Ресурсний метод визначення вартості полягає в калькулюванні, у поточних або прогнозованих цінах і тарифах елементів витрат (ресурсів), необхідних для реалізації проекту. Собівартість (майбутні витрати виробництва) калькулюють на основі виражених у натуральних вимірниках потреб в обладнанні, матеріалах, виробах і конструкціях, даних про їх місцезнаходження і засоби їх доставки, витрати енергоносіїв на технологічні цілі, час експлуатації обладнання і машин, їх складу, витрат праці робітників. Для визначення потреби в ресурсах використовують відомості потреби в матеріалах, які складають під час проектування; дані про витрати праці робітників і про час використання обладнання, машин і механізмів; виробничі норми витрати матеріалів; збірники ресурсних кошторисних норм. Ресурси, на основі яких визначають вартість відповідних робіт, обчислюють за проектом загалом або за його частиною. Після цього оцінюють підсумкові (сумарні) ресурсні показники. З цією метою рекомендується попередньо складати локальну ресурсну відомість, де відобразити обсяг ресурсів за кожним видом робіт, пов'язаних з проектом. Типи кошторисів. Попередній розрахунок вартості будівництва здійснюють за укрупненими нормативами у процесі ТЕО. Для об'єктів виробничого призначення часто застосовують укрупнені показники базисної вартості будівництва (УПВ), розроблені на основі технологічних моделей галузей і підгалузей економіки. Для визначення вартості об'єктів житлово-соціального призначення в поточних і прогнозованих цінах на ранній стадії проектування, а також для розрахунку капіталовкладень для комплексної забудови житлових кварталів рекомендується використовувати укрупнені показники базисної вартості, розроблені для об'єктів-представників, що характеризують тип житлових будинків масової забудови. Кошторисну вартість проектів, їх частин і видів робіт визначають при проектуванні у складі проектів і робочої документації. Для цього укладають зведений кошторисний розрахунок вартості проекту, об'єктні та локальні кошториси, локальні ресурсні кошторисні розрахунки, кошториси на дослідницькі, проектні та розвідувальні роботи. Зведений кошторисний розрахунок є основним документом, за яким визначають вартість проекту. Складають його на основі об'єктних і локальних кошторисів, а також кошторисних розрахунків на додаткові витрати, не розраховані в об'єктних і локальних кошторисах. Об'єктні кошториси розробляють на основі локальних кошторисів на окремі конструктивні елементи й види робіт. До них включають витрати на устаткування і обладнання, будівельні, монтажні та інші види робіт, на організацію виробництва та інші пов'язані з об'єктом витрати, а також частину резерву коштів на непередбачені роботи й витрати. Локальні кошториси складають за робочими кресленнями на кожний вид робіт. У них визначають кошторисну вартість конструктивних елементів і видів робіт. Обсяг робіт беруть з відповідних відомостей або визначають за робочими кресленнями. Обчислюють їх за схемами, тому легко простежити процес розрахунків, послідовність їх виконання та необхідні формули. Структура кошторисної вартості. Кошторисна вартість — це загальна сума витрат, пов'язаних з реалізацією проекту. У цій вартості мають бути враховані витрати на будівельні роботи, монтаж устаткування, придбання матеріалів, устаткування, інструмента та інвентаря, інші капітальні витрати, а також резерв на непередбачені витрати [29; 69]. Кошторисна вартість матеріалів, конструкцій, деталей і напівфабрикатів включає їх вартість, витрати на упаковування, реквізити, доставку, а також заготівельно-складські витрати. Витрати на експлуатацію машин і механізмів включають витрати на доставку машин до місця реалізації проекту, їх монтаж і демонтаж; амортизаційні відрахування; витрати, необхідні для капітальних і поточних ремонтів та технічного обслуговування машин; заробітну плату обслуги; вартість паливно-мастильних і обтиральних матеріалів, змінних пристосувань і деталей. Накладні витрати призначені для організації, управління й обслуговування процесу матеріалізації проекту. На відміну від прямих витрат, накладні не пов'язані безпосередньо з виконанням робіт і відбивають витрати на створення необхідних умов для нормального функціонування процесу матеріалізації проекту. Кошторисний прибуток — це кошти, необхідні для покриття окремих (загальних) витрат, що відносяться на собівартість робіт. Кошторисний прибуток охоплює витрати на сплату податку з прибутку, розвиток виробництва, стимулювання працівників і розвиток соціальної сфери. До складу витрат на придбання устаткування, приладів, інструменту й виробничого інвентаря входять витрати на придбання передбаченого проектом технологічного, підйомно-транспортного, енергетичного та іншого устаткування, що підлягає і не підлягає монтажу (включаючи транспортні засоби: автомашини, трактори, електровози, вагони тощо); упаковування і доставку, тару, а також на придбання чи виготовлення приладів, інструменту та інвентаря, без яких неможливо експлуатувати об'єкт. Інші капітальні витрати, що входять до кошторисної вартості, — це витрати на виконання науково-дослідних, проектно-конструкторських і проектно-розвідувальних робіт, у будівництві — витрати на освоєння будівельного майданчика, плату за відведення земельних ділянок, відшкодування вартості відчужуваних під будівництво земель, переселення у зв'язку з будівництвом, підготовку експлуатаційних кадрів для підприємства; різноманітні компенсації та доплати працівникам. Резерв на непередбачені роботи і витрати призначений для компенсації вартості робіт і витрат, які не завжди можна передбачити під час проектування, але вони можуть виникнути при детальному опрацюванні проектних рішень і виконанні робіт, пов'язаних з реалізацією проекту. Зазначений резерв коштів обчислюється у відсотках від загальної кошторисної вартості й залежить від об'єкта та галузі. Цей резерв має бути такий, щоб забезпечити виконання проекту без додаткової грошової допомоги. На основі кошторисної вартості визначають договірну ціну, що є основою для підрядних торгів, а після остаточного її узгодження — основою для укладання контракту. РОЗРОБКА БЮДЖЕТУ ПРОЕКТУ

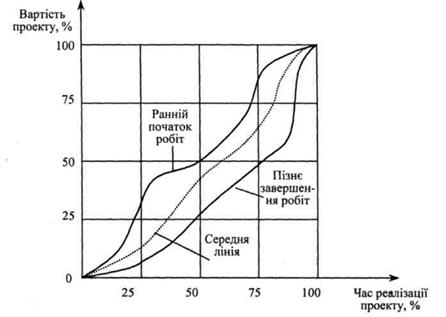

Планувати витрати потрібно так, щоб вони могли задовольнити потреби у фінансових ресурсах протягом усього періоду реалізації проекту. Для цього складають бюджет проекту — план, який виражається у кількісних показниках і відображає витрати, необхідні для досягнення поставленої мети. У бюджеті відбиваються оцінені результати скоригованого календарного плану та стратегії реалізації проекту [48]. Плануючи витрати, недостатньо знати тільки загальний обсяг капіталовкладень (інвестицій) у проект. Необхідно мати дані про щорічну потребу у фінансуванні, а для першого року — її поквартальний і помісячний поділ. Тому процес формування бюджету проекту є розподілом кошторисної вартості в часі за календарним планом. Як і календарний план, бюджет проекту розробляє проектна команда. Бюджет інвестиційного проекту необхідно складати так, щоб усі його компоненти (зокрема розрахунки) можна було легко аналізувати й перевіряти. Загальний бюджет відбиває витрати коштів на проект за роками протягом усього періоду його реалізації. При цьому бюджет першого року з поквартальним і помісячним поділом визначають з великим ступенем точності, а бюджети наступних років можуть змінюватися зі зміною цін. На загальному бюджеті базуються плани окремих виконавців. Бюджет проекту, як і кошторис, має подвійне значення: по-перше, це план дій, по-друге — інструмент для управління й контролю. Правильно укладений бюджет проекту спрямований на розв'язання двох основних завдань: забезпечення такої динаміки інвестицій, що сприятиме реалізації проекту відповідно до часових і фінансових обмежень; зменшення обсягу витрат і зниження ступеня ризикованості проекту за рахунок відповідної структури інвестицій і максимальних податкових пільг. Порядок планування витрат проекту. Вихідною інформацією для планування витрат є кошторисна документація проекту і його календарний план. Перед плануванням витрат виконують такі роботи [69]: на основі календарного плану складають перелік робіт, які необхідно виконувати в кожний часовий період (рік, квартал, місяць); з кошторисної документації визначають вартість цих робіт; розраховують собівартість робіт за статтями витрат (сировина та матеріали, устаткування, заробітна плата, накладні витрати). При укладанні бюджету проекту витрати планують від загального до конкретного. Крім переліку основних витрат бюджет проекту; має містити їх докладний календар, ступінь точності якого залежить від характерних ознак проекту, обсягів капіталовкладень, а також специфічних вимог, запропонованих організаціями-кредиторами. Календар може бути укладений як для проекту загалом, так і для окремих його компонентів; при цьому інформація може бути поділена за різними періодами (місяць, квартал, півроку, рік). Склад календаря бюджету проекту: календар витрат (включаючи дати платежів); умови платежів, принаймні для основних категорій витрат; критичні моменти реалізації проекту (наприклад, необхідність одночасних платежів у певний період) і засоби зниження пов'язаних із цим ризиків. Календар реалізації бюджету має три рівні. На першому рівні послідовно підсумовують кошторисну вартість усіх робіт календарного плану і будують інтегральну криву освоєння коштів протягом усього періоду реалізації проекту. При цьому розглядають альтернативні варіанти планування витрат: за ранніх і пізніх термінів початку робіт і усереднений (найімовірніший) варіант розподілу витрат у часі. Приклади інтегральних кривих вартості проекту наведено на рис. 2.4.1.

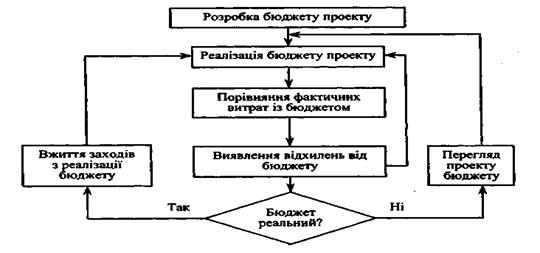

Рис. 2.4.1. Інтегральні криві вартості проекту На другому рівні визначають джерела надходження коштів класні, залучені через емісію акцій, кредитні тощо) для реалізації проекту і конкретизують терміни фінансування окремих ета-и реалізації проекту. На третьому рівні розраховують реальну вартість реалізації проекту для його замовника (власника) з урахуванням вартості грошей у часі. Система контролю за бюджетом має бути простою, за умови забезпечення всіх осіб, які приймають рішення, своєчасною і повною інформацією. Сутність контролю полягає в тому, щоб об'єктивно виявити наявні дестабілізаційні чинники і спрогнозувати можливість їх появи. Тільки в цьому разі при виникненні відхилень від плану й бюджету можна вчасно вжити коригуючих заходів. Основні завдання бюджетного контролю — одержання точних оцінок витрат, їх розподіл у часі, підтвердження витрат, своєчасність звітності про витрати, виявлення помилкових витрат, підготовка звіту про фінансовий стан проекту, прогноз витрат. Контроль за витратами фінансових коштів здійснює спеціальна група контролю при керівникові проекту. Контроль за витратами спрямований на визначення відхилень від плану, тому бюджетний контроль проекту сконцентрований на виконанні початкового бюджету та виявленні відхилень від нього, а не на пошуку економії витрат. Фактичні витрати порівнюють із запланованим бюджетом за визначеними наперед контрольними точками. Як правило, плани і бюджети складають на рік наперед, але контроль за їх виконанням здійснюють регулярно. Бюджетний контроль передбачає детальний аналіз інформації про виконання та стан робіт за проектом. Здійснюють контроль у такій послідовності: визначають обсяг виконаних робіт і їх кошторисну вартість; порівнюють кошторисну вартість виконаних і запланованих робіт; визначають залишки кошторисної вартості й фактичні витрати на виконані роботи; порівнюють фактичні витрати з кошторисною вартістю виконаних робіт; визначають економію чи перевитрату фінансових коштів. Контролюючи витрати, особливу увагу слід приділяти статтям, за якими наявні істотні відхилення від бюджету. Для цього потрібно проаналізувати складові вартості робіт. Вартість робіт може бути перевищена через нижчу, ніж очікувалося, продуктивність праці. У свою чергу, причинами низької продуктивності праці можуть бути недостатні трудові навички працівників, брак необхідних ресурсів, надмірні витрати, пов'язані з проблемами забезпечення якості. Підготовка звітності про витрати. Під час бюджетного контролю дані про витрати на проект беруть з бухгалтерських рахунків. Витрати на проект пов'язані з перерахуванням коштів на оплату матеріалів, устаткування, робіт і послуг. Витрати, що припадають на звітний період, називають поточними. Розрізняють також витрати виробничі, якщо вони пов'язані з виробничим процесом, і невиробничі (вибуття основних фондів, списання незатребуваної дебіторської заборгованості тощо). Вибираючи рахунки для контролю за витратами на проект, необхідно враховувати зв'язок між проектом і бухгалтерським обліком. Кількість рахунків, пов'язаних із конкретним об'єктом, може бути різною, але вони мають відбивати всі угоди, які укладаються під час реалізації проекту. Для того щоб одержати загальну оцінку стану справ щодо проекту, потрібно узагальнити дані різних бухгалтерських рахунків, оскільки вони містять витрати, підсумовування яких визначає фактичну вартість робіт з різних рахунків. Після визначення на основі бухгалтерських рахунків фактичних витрат і отримання грошей від замовника (власника) проекту розраховують сальдо реальних грошей за аналізований період. Інформацію з бухгалтерських рахунків використовують з метою підготовки внутрішньої звітності для щоденного планування, моніторингу, контролю і стратегічного планування, а також зовнішньої звітності для власників та інших зовнішніх організацій. Звіти про стан справ щодо проекту за даними бухгалтерського обліку — основний засіб контролю вартості проекту. Для різних користувачів, які беруть участь у реалізації проекту, готують звіти з різним ступенем деталізації та за різними статтями. Зовнішні звіти мають спеціальну форму і передбачають специфічну процедуру обчислення, їх підготовка пов'язана з прийнятою системою бухгалтерського обліку. Система бюджетного контролю. Постійне порівняння фактичних результатів із запланованими дає змогу керівникові проекту оцінити результативність реалізації проекту і виявити ступінь його відповідності початковому плану. Організацію бюджетного контролю проекту ілюструє рис. 2.4.2.

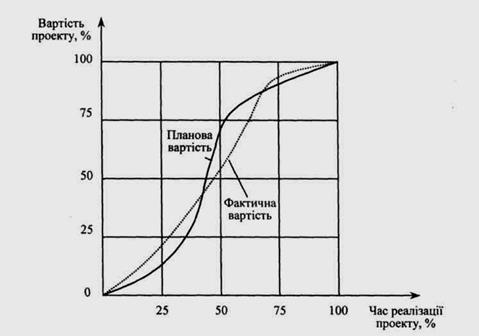

Якщо в результаті бюджетного контролю виявлено, що бюджет виконується і відхилень немає, тоді роботи виконують відповідно до плану. Якщо фактичні показники бюджету не відповідають плановим, необхідно виявити причини і джерело відхилень. Спочатку визначають, чи реальний запланований бюджет у ситуації, що склалася. Якщо бюджет реальний, то ймовірна причина його невиконання — недостатній рівень контролю. У цьому разі необхідно скоригувати виконання робіт, привівши їх у відповідність до календарного плану й бюджету. Якщо внаслідок зміни загальної ситуації (наприклад зміни цін) або виявлення помилок, допущених під час планування чи виконання робіт, реалізувати запланований пюджет неможливо, його необхідно переглянути та привести у відповідність до обставин. Отже, бюджетний контроль полягає в порівнянні фактичних витрат із прогнозованими, а останнього прогнозу — із початковим бюджетом. На основі такого порівняння визначають параметри, до яких має бути приведений початковий бюджет, щоб відповідати мінливим обставинам. Рис. 2.4.2. Організація бюджетного контролю проекту Зміна календарного плану й бюджету. Якщо реальний стан справ має відхилення від плану, необхідно скласти новий календарний план і внести зміни до бюджету. Робота над календарним планом і бюджетом триває весь період реалізації проекту. Очікувані зміни вартості устаткування, матеріалів і заробітної плати необхідно розраховувати при прогнозуванні вартості майбутніх робіт. Без урахування цих змін календарні плани й бюджети ставатимуть дедалі неефективнішими. Водночас прогнозовані оцінки тривалості й вартості робіт можна перевірити тільки після виконання робіт. Щодо реального проекту його тривалість реалізації і вартість завжди взаємопов'язані. У процесі реалізації проекту затримки впливають на вартість,.а проблеми щодо бюджету, у свою чергу, можуть спричинити регулювання календарного плану. Можливе співвідношення планової та фактичної вартостей проекту залежно від тривалості реалізації проекту ілюструє рис. 2.4.3.

Рис. 2.4.3. Співвідношення планової та фактичної вартостей проекту Проблеми інтеграції інформації про вартість і календарний план пов'язані з тим, що на практиці їх розробляють різні групи виконавців з різним ступенем деталізації (одна робота проекту може містити багато елементів витрат). Тому найпростіший засіб визначення зв'язку між тривалістю реалізації проекту і його вартістю полягає у визначенні елементів витрат, пов'язаних з роботами щодо проекту. ПРАКТИЧНЕ ЗАВДАННЯ Питання та завдання для самоконтролю 1. Що таке акціонерні інвестиції? 2. Що таке боргове фінансування? 3. Джерела фінансування. 4. Що таке власні фінансові кошти? 5. Що таке залучені кошти? Засоби фінансування проекту. Призначення кошторису. Методи визначення кошторисної вартості. Що таке іноземні інвестиції? Що таке позикові кошти? Сутність бюджету проекту. Що таке проектне планування? Складові проектного планування. Базисно-компенсаційний метод визначення вартості проекту. Чи відрізняється ресурсний метод від базисно-компенсаційного? Самостійна робота студентів Процес планування ресурсів. Що таке ресурси проектів? Теми рефератів Основна мета планування витрат. Бюджет проекту. Завдання Завдання 1. Умовами проекту передбачено виробництво олівців у звітному році в кількості 5000 шт., витрати дерева на одиницю становлять 0,05 кг, на наступний рік передбачено збільшення обсягу олівців на 10 %, а економію матеріалу — на 3 %. Необхідно спланувати потребу в матеріалі на наступний рік. Завдання 2. Сплануйте норматив обігових коштів проекту у виробничих запасах, якщо: середньодобові витрати матеріалів — 100 т; ціна однієї тонни матеріалу — 1500 грн; норма запасу, у днях: — транспортного — 1; — поточного — 20; — страхового (резервного) — 8; — технологічного — 2; — підготовчого — 1. Завдання 3. Визначте норму витрат матеріалів на 1 виріб, якщо середня вага виробу 3 кг, коефіцієнт використання матеріалів — 0,8. Завдання 4. Визначте потребу в болтах на плановий період, якщо в результаті реалізації проекту обсяг виробництва збільшиться на 10 %, а економія матеріалів — на 3%, Фактичні витрати за минулий період становили 5 т. Завдання 5. Сплануйте валові витрати за проектом на всі соціальні заходи, якщо відрахування від нещасних випадків становить 20 %, а витрати на оплату праці — 325 тис. грн. Завдання 6. Сплануйте відпускну ціну магнітофона, якщо відомо, що виробнича собівартість становить 231 грн, комерційні витрати — 69 грн, рентабельність виготовленої продукції— 1,5 %, ПДВ — 20 %. Завдання 7. Чисельність промислово-виробничого персоналу в базовому періоді склала 1000 осіб. У ході реалізації проекту із встановлення нової виробничої лінії передбачається збільшити обсяг виробництва на 5%. Визначити планову вихідну чисельність персоналу (осіб). Завдання 8. Сплануйте середньооблікову чисельність робітників-відрядників, якщо за умовами проекту планова трудомісткість виробничої програми — 1850 тис. нормо-год, плановий фонд робочого часу — 1760 год., плановий коефіцієнт виконання норм — 1,05. Завдання 9. Приміщення складу Макіївського управління осушувальних систем становить 70 м. Згідно з експертною оцінкою, вартість складу на 31.07.05 становить 11 300 грн. Сплануйте надходження орендної плати за базовий місяць. Завдання 10. Ви — головний економіст ЗАТ «Макіївські ласощі». У підприємства є можливість залучити кошти для покриття витрат проекту з виробництва нової серії шоколадних цукерок із фруктовою начинкою. Джерела надходження коштів відображено в таблиці. Необхідно визначити їх умовні суми та вказати, які витрати можливо покрити за рахунок даних джерел.

2.5. КОНТРОЛЬ ЗА ВИКОНАННЯМ ПРОЕКТУ _ МОДЕЛЬ ПЛАНУВАННЯ І КОНТРОЛЮ ПРОЕКТУ Як уже зазначалося, функції планування і контролю проектів взаємопов'язані: спочатку розробляються і плануються всі параметри проекту, потім він виконується згідно з цим план

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 279; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.227.13.119 (0.016 с.) |