Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Финансовый и инвесторский PRСодержание книги

Поиск на нашем сайте

Джеральдин Хенрехен (Geraldine Hanrahan) Цели главы • рассмотреть последние изменения в сфере финансовых услуг, ко • дать описание многослойных и взаимосвязанных сложно перепле • очертить рамки для создания стратегий по отношению к финансо • рассмотреть методы исследований и возможность их применения Поясняющий пример: Неустойчивые рынки В 1991 г. крупная американская страховая компания Executive Life потерпела крах, что нанесло очередной удар по доверию общественности к страховому бизнесу. Национальная организация гарантийных ассоциаций по страхованию жизни и здоровья предложила уплатить 2 млрд долл., чтобы покрыть убытки компании. Основной мотив, лежащий в основе этого предложения, — возвратить доверие публики к страховому бизнесу и упредить вмешательство государства в эту сферу. Официальные же власти штата Калифорния склонялись к предложению французской группы Altos Finance о приобретении Executive Life. В этом бы случае подавляющее большинство инвесторов (более 97%) не пострадало бы: держатели облигаций и обладатели ренты имели права второй очереди по сравнению с владельцами страховых полисов. Но, к сожалению, к моменту написания этой главы вопрос так и не решен. В то время компании, специализирующиеся на отслеживании рейтингов доверия, как например, Moody's, стали регистрировать падение доверия к страховым компаниям. Так, трудности и сложности страховой компании Aetna Insurance были вызваны падением стоимости собственности и в результате — снижением балансовой стоимости активов. Компания могла решить эту проблему либо распродажей прибыльных активов компании, либо массовым увольнением служащих. Компания решила сократить численность персонала на 10%, обеспечив себе ежегодную экономию в 200 млн долл. (Gart, 1994). Введение Кризис компании Executive Life обострил целый комплекс проблем PR. Компании приходилось одновременно иметь дело со всеми группами выгодополучателей. Конечно, очень сложно и трудно разработать и передать последовательное логичное послание различным группам общественности, особенно если у компании отсутствует специальный PR-отдел. Например, в Великобритании функции корпоративньгх и инвесторских отношений могут быть разделены между отделами и менеджерами компании. Для управления проблемами антикризисного менеджмента компании часто прибегают к услугам агентств. На финансовых рынках все более широко используются агентства для организации коммуникационных аспектов сделок по захватам, поглощениям и слияниям (табл. 9.1).

Основные проблемы коммуникационных стратегий 90-х годов — конфиденциальность, конкуренция и конкуренты. В динамичных изменениях законодательного регулирования финансовых рынков первостепенное значение приобретает информация. Любая крупная корпоративная организация вынуждена разрабатывать полномасштабные стратегические альтернативы для общения с финансовой и инвесторской общественностью. Для разработки коммуникационных стратегий привлекаются PR-агентства, которые, в свою очередь, для лучшего понимания комплексных сложных финансовых рынков привлекают сотрудников из финансового сектора. В этой главе мы также рассмотрим академические исследования отношения индивидуумов и групп, а также восприятие и реакцию на сообщения различных СМИ. Это важнейший аспект разработки стратегий. В финансовой сфере интуитивный опыт успешного блестящего PR-специалиста должен быть подкреплен финансовыми данными, которые можно изучить и понять. Понимание того, как различные группы общественности воспринимают различные финансовые ситуации, как они формируют отношение к компаниям и действуют по отношению к ним, — жизненно важная составляющая исследований связей с общественностью и инвесторами. Таблица 9.1. Финансовый PR в 100 крупнейших финансовых компаниях, по данным Financial Times (пути решения проблемы связей с финансовой общественностью и инвесторами на внешнем и внутреннем уровнях)

Примечания:

Отдел IR — специальный отдел по связям с инвесторами в компании Финансовый отдел — связи с инвесторами осуществляются через финансовый отдел компании, через секретаря или казначея, через совет директоров Корпоративные коммуникации — связи с инвесторами рассматриваются и управляются как часть корпоративных коммуникаций Источник- PR Week, 9 December 1994. Основы До середины 80-х годах конкуренция между различными типами финансовых институтов жестко регулировалась законодательством. Регулирующее законодательство по обеим сторонам Атлантики жестко обеспечивало необходимое доверие к целостности и будущему высокосегментированного финансового рынка. В США банки были ограничены национальными границами, а финансовые продукты не могли свободно курсировать между финансовыми институтами различного типа. Между 1985 и 1992 гг. число банкротств американских банков превысило сотню по сравнению со средним показателем — шесть банкротств в 1945—1980 гг. В 1991 г. экономическая рецессия снизила стоимость активов главных банков страны, также угрожая им банкротством. Только слияние спасло многие банки. С процессом слияния крупных банков США на финансовом рынке появились новые финансовые продукты, которые должны были поддержать процесс глобального движения финансовых средств. Например, банки и другие розничные и производственные корпорации создали так называемые non-bank banks1 для работы с кредитными карточками на американском и международном рынках. Дерегуляция рынка в США и прочие конкурентные новшества из числа банковских инструментов привели к возникновению проблемы неплатежеспособности Федеральной корпорации страхования депозитов США. Финансовые институты, ранее ограничивавшиеся операциями только в одном сегменте финансового рынка, все более расширяют свою деятельность по всему спектру финансового рынка. Например, страховки продаются розничными банками2, работающими с индивидуальными клиентами, а также страховыми агентами и брокерами страховых компаний, также напрямую отдельным людям через систему теледоступа, созданную такими компаниями, как, например, Direct Line. Традиционно строительные общества в Великобритании и сберегательные банки в США ограничивали свою деятельность исключительно ипотекой и долгосрочными займами. В ипотечном секторе рынка продолжало увеличиваться количество недействующих кредитов (по которым проценты не выплачивались более 90 дней). Резко возросли недействующие кредиты, выданные правительствам стран Третьего мира. Коллапс многих региональных банков США, вызванный спадом в конце 80-х годов на фондовом рынке и рынке недвижимости, уравновешивался банковскими слияниями и поглощениями в Великобритании. Розничные бан-

2 Розничный банк — это коммерческий банк, обслуживающий любую клиентуру, в том ки стали проводить политику агрессивного вторжения в сопредельный, ипотечный, бизнес, а многие строительные общества и сберегательные банки в ответ на эти действия стали развивать кредитование и предоставление краткосрочных займов. Основным направлением стратегии крупных розничных финансовых организаций стало стремление убедить общественность, что они стабильны, надежны, заслуживают доверия и способны выжить в долгосрочной перспективе. Доверие к финансовым продуктам и организациям, их предоставляющим, подрывалось многочисленными примерами нестабильности, крахов и неплатежеспособности. 27 октября 1986 г. произошла реорганизация Лондонской фондовой биржи, вошедшая в историю под названием «Биг Бэнг». Биржа отошла от торговли на валютной основе и стала осуществлять мгновенные электронные сделки. Глобализация и модернизация лондонского рынка ценных бумаг оказали сильное воздействие на все мировое финансовое сообщество. В это же время правительство Великобритании оказалось втянутым в обширные сделки по приватизации, начавшиеся с разгосударствления таких крупнейших национальных компаний, как British Telecom и British Gas. PR-консультант Дью Роджерсон (Dewe Rogerson) был привлечен к процессу приватизации компании British Telecom, его задачей было увеличение числа акционеров. Следует отметить, что одно из существенных отличий финансового PR — чрезвычайная чувствительность финансового продукта к малейшим изменениям в сфере доверия финансовым институтам. Для финансового рынка любая просочившаяся в СМИ информация может стать фатальной, что может вызвать немедленное массовое паническое бегство с финансового рынка Незаконные (прибыльные) операции с ценными бумагами на основе «внутренней» необнародованной информации о деятельности компа-нии-имитента, к которой могут иметь доступ ловкие финансовые дилеры, — это труднодоказуемые преступления, но они могут подорвать ценность кампании (которую намеревается осуществить эта компания) накануне серьезной финансовой сделки. 19 октября 1987 г. («черный понедельник») произошел обвал фондовых рынков всего мира — индекс Доу-Джонса упал сразу на 23%. Сами фондовые рынки оказались не в состоянии приспособиться к перестройке рыночных структур и моментальному распространению информации через компьютерные сети и торговле через спутниковую связь. Информационные инновации, разви-

вающиеся на конкурентной основе, также нуждаются в специальных PR-технологиях, адресованных институциональному и брокерскому сообществу; здесь задача PR — подчеркнуть стабильность, активность и долгосрочную устойчивость финансовых инструментов. Лондонская фондовая биржа планирует организовать оптовый рынок. Глобальный рынок капитала и кредитов перешел в фазу кардинальных изменении, фондовые рынки также испытывают конкуренцию как ведущие финансовые центры. Лондон, Париж, Франкфурт и Брюссель — основные соперники в борьбе за размещение штаб-квартиры Европейского Центрального банка. По мнению Рыбчинского (Rybczinski, 1994), Лондон имеет значительно более крупные фондовый рынок и рынок ценных бумаг. Попытки французов открыть евро-лист для капитализации компаний в ЭКЮ, что немедленно отразится на курсе валюты отдельных стран — участниц ЕС, как считается, обеспечит значительную экономию затрат, особенно на электронные средства передачи. Рыночная конкуренция, сосредоточивающаяся вокруг финансовых инструментов, аналогичных тем, которые были созданы вокруг депозитных сертификатов и бросовых облигаций (высокодоходные облигации корпорации с кредитным рейтингом ниже инвестиционного уровня, часто используемые для проведения слияний и поглощений), требуют сложных изощренных технологий для выявления целевых контингентов, организации информации, разработки коммуникационных стратегий и оценки. В 1971 г. валютный рынок первым пострадал от краха Брет-тон-Вудской системы жесткой фиксации валютных курсов. Вместе с разразившимся затем (в 1974 г.) нефтяным кризисом это привело к появлению плавающих курсов валют и дало толчок быстрому развитию мирового валютного и товарного рынков. Многие крупные корпорации интернационализировали свою валюту, финансовый менеджмент и инвесторы стали глобальными, что обеспечивало высочайшие прибыли. Это стало возможно только благодаря внедрению технологий. Национальные законодательства отдельных стран не оказывали влияния на международные рынки. Давление в сторону дерегулирования (устранения государственного контроля над функционированием рынков) вызвало соответствующую встряску на финансовых рынках, что сопровождалось множеством банкротств. На некоторое время банки остались регулируемыми, но появилось много новых источников кредита, таких, как корпорации General Electric, General Motors, Sears, American Express, которые вступили на рынок кредитов как небанковские банки. В отчете 1988 г. компании Price Waterhouse, изучавшей цены на финансовые услуги вне Европы и ценовые различия в европейских странах, указывалось, что они существенны и дерегулирование в финансовом секторе позволит сделать финансовые услуги значительно дешевле. Так, европейские законодатели получили твердый аргумент в пользу устранения государственного контроля над деятельностью финансового рынка. Одним из примеров дерегулирования может служить Испания. В 1987 г. там был принят закон об индивидуальном пенсионном счете, что должно было стимулировать организацию личных пенсионных сбережений через систему инвестиционных и сберегательных фондов.

Функция финансового PR, которая постепенно приобретает все большее значение, напрямую вытекает из процесса дерегулирования — за распространение репутации финансовой системы как надежной и заслуживающей полное доверие отвечают основные участники финансовой сферы. Поэтому возрастает проблема эффективного представления общественности таких организаций (распространение информации и обеспечение своей информированности о нуждах и заботах своих целевых контингентов). Так что FPR-агентства также должны обучиться пользоваться такими информационными электронными системами моментального действия, как Posit и Instinet. И тем не менее дерегулирование и развитие других факторов внешней бизнес-среды привели к значительному росту и географическому распространению международного финансового сектора. Этому также способствовали широкое проведение политики приватизации правительствами ряда стран, расширения финансовых рынков Восточной Европы и Юго-Восточной Азии, а также все более частое обращение организаций государственного сектора к рынку капиталов. Рост финансовых рынков бьш обусловлен и ростом финансов в частном секторе, который осуществлялся в основном за счет выпуска ценных бумаг. Нефинансовые организации стали все больше вовлекаться в риск-менеджмент, выпуская акции и ценные бумаги и обеспечивая этим более гибкое и дешевое заимствование средств. При этом частным организациям необходимо убеждать свои группы общественности в своей долгосрочной выживаемости и отменном финансовом здоровье. Таким образом, финансовый PR должен адресоваться группам общественности, заинтересованным и свободно ориентирующим- ся в проблемах ликвидности, интернационализации, росте размера компании, гибкости средств рынка капиталов, быстрой приватизации и относительной важности институциональных инвесторов. Некоторые институциональные инвесторы, имеющие крупные доли в инвестиционных компаниях, могут давать советы по управлению и менеджменту. Основными проблемами являются эффективность, прибыльность и этика. Сложное переплетение заинтересованных групп «Появляются все новые группы общественности, объединенные общими интересами, они перемешиваются с уже существующими группами, как атомы комбинируются для образования молекул» (Oxley, 1989). Это именно то, что происходит в финансовом секторе, где глобализация, дерегулирование, технологические и сервисные инновации повлекли массовую реорганизацию кор-1 поративных финансовых холдингов и сделок. Группы обществен -1 ности, представляющие интерес для FPR-менеджера, нельзя рассматривать в отрыве от сложного переплетения общественных групп! и кругов. Существует всеобщая потребность в продвижении и поддержании постоянного имиджа и распространении последовательной информации среди всего множества и взаимопереплетения общественных групп. Выявление групп общественности — сложная задача, поскольку многие люди одновременно могут принадлежать к разным группам и играть несколько социальных ролей. Например, банкир, от имени клиента принимая участие в сделке по поглощению или слиянию, собирает информацию и формирует свое мнение о различных компаниях в оптовом финансовом секторе. С другой стороны, он, будучи частным инвестором, получает банковские, кредитные и страховые услуги в розничном финансовом секторе. Одновременно он может занимать пост одного из директоров другой компании и владеть акциями третьей компании. В результате слияний и поглощений создаются финансовые гиганты, которые оперируют во многих финансовых секторах. Поэтому необходимо создание последовательного корпоративного имиджа, удовлетворяющего все сферы финансового рынка. Официально зарегистрированные компании, конечно, должны следить за своим имиджем в финансовом мире, поскольку от этого напрямую зависит доверие инвесторов, цена акций и стоимость активов. Некоторые французские корпорации предприняли оп-

ределенные шаги для улучшения взаимоотношений с инвесторами, создав комитеты акционеров (Jack, 1995). Подобные меры могут предприниматься акционерами информационных и справочных служб. В Великобритании и США основным инструментом распространения информации институциональным и частным инвесторам остается ежегодный отчет. Из исследования, проведенного Hutchins в 1994 г., видно, что большинство институциональных инвесторов полагают годовой отчет полезным средством распространения информации о компании, в которой они имеют заинтересованность. Другие исследования (например, Clarke, 1996) выявили некоторые расхождения в посланиях о финансовых результатах деятельности, передаваемых корпорацией через председателя правления и отмеченных в сообщении о миссии корпорации. Группы общественности фондовых и валютных рынков PR-менеджеры, связанные с фондовыми и валютными рынками, в чьи обязанности входит продвижение имиджа представляемого ими финансового института, должны принимать в расчет интересы институциональных инвесторов, брокеров, финансовых аналитиков и СМИ. Крупные институциональные инвесторы, такие, как правительства и проправительственные агентства, постоянно нуждаются в информации о законодательном и финансовом здоровье этих рынков. Так, Сингапурская фондовая биржа была потрясена крахом Barings, и это событие подчеркнуло насущную необходимость надежной систематической политики, к которой могут обратиться как инвесторы, так и представители внешней общественности (в том числе законодатели). В связи с этим задача паблик рилейшнз — распространение сведений и ознакомление общественности с процедурами законного (легального) эффективного ведения операций на бирже и управление взаимодействием со СМИ в период созревания кризиса. Растущее беспокойство брокерских компаний вызывает все более четко проявляющаяся тенденция инвестиционных компаний и паевых трастов напрямую вести дела с частными лицами, намеревающимися приобрести акции, а не через биржу с ее эксклюзивными правами дистрибьютора ценных бумаг. Схема контактов напрямую, один на один с ограниченным количеством клиентов и «привратников» (управ- ляющих, регулирующих потоки информации вверх и вниз в крупных компаниях), не всегда возможна. Соответствующие сообщения должны на постоянной основе направляться общественности через СМИ. В этом случае эффект присутствия третьего лица (Pavlik, 1987) всегда проявится при передаче информации правительствам и другим основным политическим институтам. Группы общественности рынка страховых услуг Компании страхования жизни всегда считались безопасной гаванью для обеспечения пенсионных сбережений, сбережений по инвалидности, по медицинскому страхованию, ренты. В 1991 г. потерпели крах две из трех крупнейших страховых компаний США — Executive Life и Mutual Benefit Life. В период 1969—1990 гг. 372 стра-, ховые компании США были объявлены неплатежеспособными. Основными причинами банкротств стали чрезмерные обязательства и убытки от гарантирования займов (страхование, оценки риска, заключения и выполнения страхового контракта). Аналогичной была ситуация и в Великобритании, где потери от гарантирования займов вызвали серьезные проблемы для компании поручителей-гарантов Lloyd's в Лондоне, на основном мировом рынке гарантов (андеррайтеров). Рост числа банкротств компаний из сферы страхования жизни, особенно в США, подорвал доверие, подведя жизнеспособные компании к краху. Привлекла внимание СМИ и другая крупная страхо-I вая компания — Equitable Life, имевшая крупные инвестиции в соб-I ственность. Внимание общественности к проблемам страховых ком-I паний означало, что вся отрасль страхования жизни поражена неду-| гом общественного недоверия. В подобных условиях задача паблик I рилейшнз — последовательное создание точной информации и по-| стоянное опровержение увеличивающегося потока спекуляций, про-| исходящего из-за некоторого предшествующего подъема в секторе [индивидуальных банковских услуг США. В результате произошел I отток основного объема корпоративного страхования в отделы стра-[хования корпораций, и эта тенденция, как ожидается, усилится. Группы общественности сектора частных В 1975 г. в США была отменена фиксированная ставка комиссии при продаже ценных бумаг. Возникшие в результате этого [многочисленные брокерские фирмы, специализирующиеся на

предоставлении услуг по новым технологиям, обратились к аудитории все более независимых финансовых советников, которые «продают» широкой публике свои услуги по финансовому менеджменту и управлению активами. Доход от комиссии зависит от конъюнктуры фондового рынка, но это также может быть и результатом роста спроса, обусловленного слухами и инсинуациями, возникшими в другой части света. Опровержение слухов — комплексная и сложная задача, в которой задействованы механизмы антикризисного менеджмента. Компании, специализирующиеся на ценных бумагах, также могут испытывать негативное влияние из-за сокращения объема эмиссии ценных бумаг, требующих андеррайтерских услуг. Доход от ан-деррайтерских операций носит циклический характер и зависит от новых витков долгов и «жизни» акций. Если новые эмиссии заменят займы в качестве инструмента управления рисками и долгом для корпораций, производящих товары и услуги, то число потенциальных клиентов, которым потребуются услуги андеррайтеров, увеличится. Это подтверждает необходимость быть гибкими при определении целевых групп общественности, поскольку в такой сверхподвижной, летучей среде общественные группы приходят и уходят. Прежнее разделение на коммерческие банки и инвестиционные компании все больше размывается; инвестиционные компании действуют как коммерческие банки, они располагают собственными финансовыми средствами для кредитования клиентов. По мере слияния банков и инвестиционных компаний возникают новые заинтересованные группы общественности, перед которыми новые образования должны поддерживать репутацию и имидж, а также демонстрировать свою финансовую стабильность. Новые капиталы привлекаются за счет продажи процентов иностранным компаниям. Например, Goldman Sachs продал процент в размере 12,5% японскому банку Сумитомо. В результате этой операции акционеры банка превратились в могущественных выгодополуча-телей, стали объектом паблик рилейшнз; задачей стратегического PR в их отношении стала межнациональная дипломатия. Дочерние компании всегда должны принимать в расчет материнскую компанию в процессе распространения информации. Павлик (Pavlik, 1987) предложил строить PR-аудит таким образом, чтобы оценивать позиции организации в глазах соответствующих групп общественности. Один из методов работы с фрагментарной аудиторией — метод взвешивания важности пресс-репортажей

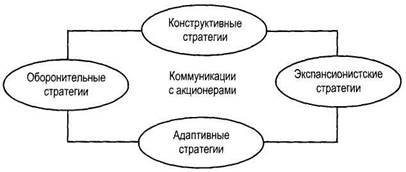

при помощи субъективной оценки их влияния на различные круги общественности. Например, институциональная общественность читает среди прочих такие периодические издания, как Financial Times, CFO (Chief Financial Officer), Investment Quarterly, тогда как частные инвесторы в основном ограничиваются Financial Times. Определение групп общественности и составление их рейтинга — это первый шаг стратегического PR. Грюниг (1986) утверждает, что информация воспринимается индивидуумом двумя путями — активно и пассивно. Пассивная информация, как правило, поступает в виде развлекательных сообщений и поэтому менее подвержена усвоению и запоминанию. Группы общественности управлений инвестиционными фондами (компаний) Изменения, происходящие на рынке финансовых услуг, характеризуются процессом интернационализации и почти полным исчезновением деления на розничные и оптовые операции. Институциональные инвесторы владеют тремя четвертями британских акций и двумя третями — в США. Рынок капиталов (не говоря уже о нефинансовых компаниях, осуществляющих свой бизнес на первичных рынках) структурно состоит из отделов управления инвестиционными фондами или компаний и финансовых посредников. Перечислим типы управления инвестиционными фондами: • крупномасштабное — вертикально интегрированная инвес • среднее — недостаточно крупные структуры, чтобы полно • мелкое — операторы в пределах рыночной ниши. Это рас • дилеры и агентства — используют новые финансовые про В соответствии с иерархией модели эффектов (Ostrom, 1969; Ray, 1973) группы общественности организаций, предоставляющих финансовые услуги, хорошо разбираются в предмете и четко понимают разницу между возможными вариантами поведения, показывая иерархию реакций на информацию. Это позволило разработать новые финансовые инструменты, такие, как депозитные сертификаты (переуступаемые сертификаты с фиксированным номиналом, выдаваемые банками в обмен на срочный вклад), которые предлагают доход, зависящий от эффективности деятельности фондовых рынков; депозитные сертификаты в среднем более доходны. Кроме того, в некоторые секторах финансового рынка была осуществлена реструктуризация с целью реализации преимуществ, которые сулят эти изменения. Например, такие крупные британские строительные общества, как Abbey National и Halifax/Leeds, осуществили слияние и трансформировались в фондовые компании. Группы общественности сферы индивидуальных финансовых услуг Банковское законодательство Европы и США стремится уравновесить задачу продвижения идеи эффективности через дерегулирование и задачу упрочения доверия общества к финансовой системе, вводя регулирующие меры. Так, «правило Q», устанавливающее потолок процентных ставок по банковским депозитам в США, было в конце концов отменено (1986 г.). Индивидуальные компании должны использовать свои PR-инструменты, чтобы упрочить доверие общественности, существенно подорванное отменой государственного регулирования и такими инцидентами на фондовом рынке, как «черный понедельник» 1987 г. В результате дерегулирования и финансовых инноваций произошел сдвиг от учета взаимоотношений в банковской сфере в сторону чувствительных к ценам услуг. И хотя сделки «один-на-один» могут существовать на институциональных рынках, знания и информация должны все больше доходить до все более широкой аудитории. Сейчас при недостатке регулирующих правил и законодательных актов в финансовой сфере все большее значение приобретает политическое лоббирование. Новые слияния компаний из различных секторов, например компаний Prudential (страхование) и Bache (фондовое брокерство) или Metropolitan Life/Aetna, означают, что новые корпорации действуют ныне по всему спектру товаров и услуг, как на оптовом, так и на розничном рынках. Другие компа- нии розничной торговли, например, JC Penney и Marks and Spencers, также стали проявлять завидную активность в сфере финансовых услуг, полагая, что лучше и дешевле удерживать старых клиентов, чем заводить новых. Развитие передовых технологий облегчает приток все новых и новых операторов на рынок финансовых услуг. Продажа страховок через агентов всегда была довольно дорогой операцией. Реструктуризация услуг страхования позволила учесть преимущества компьютерных баз данных, однако особенности этого «усложненного» продукта следует разъяснять клиенту, поскольку страховые полисы — чрезвычайно чувствительный к цене продукт. Тенденция к прямому финансированию важна для PR, поскольку это часть медиастратегии. Создание корпоративного имиджа — основа деятельности в сфере прямого маркетинга, например в оказании удаленных и компьютерных банковских услуг от Sears и IBM. Многие страховщики располагают базами данных лояльных клиентов, названных только по именам, например, страховая организация USAA предоставляет свои услуги в основном военнослужащим, они завоевывают конкурентное преимущество, продавая страховки напрямую через компьютер. Продукты недифференци-рованы, но компания может расширить свой продуктовый диапазон, включив другие продукты рынка инвестиций. Другая существенная проблема финансового и инвесторского PR — интерес общественности к соблюдению этики в финансовом секторе. Общественность выражает беспокойство в связи со случаями мошенничества, как это было с BCCI и Salomon Brothers. Наконец, некоторые коммуникационные инструменты, такие, как годовые отчеты, адресуются всем слоям общественности: акционерам (институциональным и индивидуальным), финансовым обозревателям и журналистам, аналитикам в сфере инвестиций, дистрибьюторам, потенциальным инвесторам, служащим, представителям правительственных кругов, преподавателям бизнеса, посетителям, конкурентам, внутренним инвесторам — вот лишь часть заинтересованных кругов общественности. Стратегия паблик рилейшнз Аргументы в защиту деятельности корпоративного PR усиливаются, когда крупные финансовые организации стремятся завоевать рыночные позиции в борьбе с постоянно уменьшающимся 1 числом игроков на рынке. По мере того как масштабы финансовых институтов укрупняются и позволяют им осуществлять гло- бальные стратегии, функции PR становятся все более комплексными. Поэтому постоянное отслеживание тех групп общественности, на которые следует ориентировать свои корпоративные сообщения, чрезвычайно важно. Предлагается (Pavlik, 1987) таким образом реорганизовать PR-аудит, чтобы в него входили следующие направления: 1 Изучение аудитории, включающее четыре основных этапа для • определение проблем, вызывающих беспокойство у потен • определение их отношения и восприятия; • оценка нынешних позиций организации относительно этих • измерение силы власти каждой группы общественности. 2 Изучение корпоративного имиджа: • знакомство каждой группы общественности с организацией; • отношение к организации; • характеристика персоналий, которые каждая из групп общест В различные группы общественности могут входить финансовая пресса, аналитики в области инвестиций, управляющие инвестиционными фондами, акционеры, институциональные инвесторы и лица, занимающиеся арбитражными операциями: рейдеры, которые покупают ценные бумаги в ожидании драки настоящих хищников. Оборонительные стратегии Оборонительные стратегии необходимы в случае наступления кризиса или если корпорация подвергается враждебному внешнему воздействию. Оборонительная стратегия необходима исполнительному управляющему для подавления и опровержения слухов или преувеличенной или искаженной информации, помещенной в прессе. Это четко показал MacDonald (1991) — рис. 9.1. Оборонительная стратегия необходима, если компания вынуждена сворачивать свои операции, если она потерпела большой убыток или обвиняется в нелегальной деятельности, например в незаконных операциях с ценными бумагами на основе внутренней конфиденциальной информации. Такая стратегия может включать опровержения отдельных статей, содержащих искаженную информацию, и их широкое распространение среди общественности, а так-

же на местной фондовой бирже, особенно в случае, если первоисточник не желает официально опровергать неверную информацию. Большой такт и интуиция требуются в случаях, когда коммерческая организация оказывается под перекрестным огнем дипломатических институтов разных стран. Здесь необходимы исключительные навыки ведения переговоров с учетом межнациональных различий.

Оборонительные стратегии антикризисное управление, ограничение ущерба Экспансионистские стратегии псевдособытия, пресс-релизы Конструктивные стратегии развитие долгосрочного корпоративного имиджа Адаптивные стратегии решение проблемы слияний, перестройка коммуникаций с учетом требований глобализации Рис. 9 1 Типы стратегий паблик рилейшнз Можно успешно противостоять предложениям о хищническом поглощении, если акционеры полностью информированы о текущих событиях и если их негативное мнение на этот счет известно заранее, до того как обнародовано предложение о поглощении. В данном случае могут потребоваться контакты один-на-один с влияительными акционерами. Маленький ситуационный пример: Выживание гигантов Крах в 1991 г. американского страхового гиганта Executive Life стал очередным ударом, сокрушившим доверие публики к страховому бизнесу. Национальная организация гарантийных ассоциаций по страхованию жизни и здоровья предложила даже уплатить 2 млрд долл., чтобы покрыть убытки компании, а главное — не допустить государственного вмешательства в эту область. Однако

компании, отслеживающие рейтинги кредитных организаций, например Moody's и Standard and Poor, сразу снизили рейтинги других страховых компаний. Небольшой страховой компании MONY даже пришлось дать рекламное объявление на целую полосу, чтобы успокоить своих клиентов, а также организовать свободн

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-15; просмотров: 402; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.27.154 (0.018 с.) |

1 Небанковские банки в США — компании, только выдающие кредиты или только

1 Небанковские банки в США — компании, только выдающие кредиты или только