Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Налогообложение: сущность, принципы, виды налоговСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

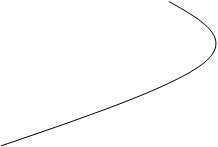

Главным источником пополнения доходов государства служат налоги. Налоги – это обязательные платежи, взимаемые государством в лице его центральных и местных органов власти с субъектов хозяйствования национальной экономики (физических и юридических лиц). Налоги в экономике выполняют две функции: фискальную и регулирующую. Выполняя свою первую функцию, налоги обеспечивают поступление средств в государственную казну. Вторая функция заключается в том, что через систему дифференцированных налоговых ставок и льгот можно влиять на процесс общественного воспроизводства: стимулировать развитие отдельных отраслей, расширять или сокращать платежеспособный спрос населения и т.д. Принципы налогообложения. Совокупность налогов в той или иной стране, форм и методов их построения, организации взимания образуют налоговую систему. В основе построения налоговых систем лежат следующие принципы: − всеобщность: охват налогами всех субъектов хозяйствования; − обязательность: субъекты хозяйствования обязаны уплачивать налоги в полном размере и в строго установленные сроки. Неуплата карается законом; − равнонапряженность: взимание налогов по единым ставкам, независимо от субъекта хозяйствования; − однократность: недопущение того, чтобы с объекта налог взимался более одного раза за установленный промежуток времени; − стабильность: ставки налогов и порядок их исчисления должны оставаться длительное время без изменений; − простота и доступность для восприятия; − гибкость: налоговая система должна быть легко адаптируемой к меняющимся условиям. При построении налоговой системы необходимо учитывать зависимость между налоговыми ставками и объемами налоговых поступлений в государственную казну, которая может быть представлена с использованием кривой Лаффера. Кривая Лаффера – это график, показывающий связь между величиной налоговых ставок и объемом налоговых поступлений в бюджет (рисунок 12.1).

129

Налоговые Поступления

Рисунок 12.1 – Кривая Лаффера

Согласно этой кривой максимальные поступления налогов в бюджет

обеспечивает определенная (оптимальная) ставка соответствующего налога. Превышение этой ставки снижает деловую активность, подрывает стимулы к труду и инвестициям, замедляет экономический рост, что, в конечном счете, уменьшает налоговые поступления в бюджет. Виды налогов. Налоговая система любой страны включает различные виды налогов. В зависимости от объекта обложения налоги делятся на прямые и косвенные. Прямые налоги – это налоги на доходы физических и юридических лиц (подоходный налог, налог на прибыль и др.) или на отдельные объекты имущества (налог на недвижимость, земельный налог). При прямых налогах лицо, чей доход или имущество облагается налогом, и лицо, уплачивающее налог, являются одним и тем же. К косвенным налогам относятся налоги на отдельные виды продукции (акцизы, налог на добавленную стоимость и др.). Они включаются в цену товара или услуги, увеличивая ее. Такой налог фактически платит потребитель, но перечисляется он в налоговые органы предпринимателями, получающими выручку от реализации продукта. По принципам построения различают: − пропорциональные налоги, ставка которых остается неизменной при увеличении или уменьшении дохода; − регрессивные налоги, ставки которых уменьшаются по мере увеличения дохода налогоплательщика; − прогрессивные налоги, ставки которых возрастают по мере увеличения дохода и уменьшаются по мере его сокращения. В зависимости от использования налоги делятся на общие и специальные налоги. Специальные налоги имеют строго целевое назначение. Различают также общегосударственные налоги и местные налоги и сборы.

130

|

|||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 443; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.45.159 (0.01 с.) |