Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Изокоста. Равновесие производителяСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте В долгосрочном периоде предприниматель, стремясь увеличить объем производства и снизить средние издержки, осуществляет увеличение производственных мощностей. А так как один и тот же объем производства может быть получен путем применения факторов производства в разных комбинациях, то перед предпринимателем встает проблема выбора такой их комбинации, которая позволила бы достичь заданного объема выпуска с минимальными издержками. Для поиска наиболее экономной комбинации производственных факторов обратимся к анализу изокост. Изокоста – это прямая, отражающая все возможные комбинации факторов производства, на приобретение которых предприниматель затрачивает одну и ту же сумму. Поэтому изокосту еще называют прямой равных издержек. Естественно, что с расширением финансовых возможностей при данном уровне цен предприниматель может приобрести большее количество необходимых факторов. Поэтому можно дать графическое описание разных уровней издержек на приобретение необходимых факторов производства в виде набора изокост или карты изокост.

K

L

Рисунок 6.4 – Карта изокост Для решения задачи обеспечения заданного объема производства с минимальными издержками производитель должен обеспечить такое сочетание (комбинацию) факторов производства, при котором с учетом различий в производительности и ценах каждого из них достигается равенство соотношения предельных производительностей факторов производства и соотношения их затрат, т.е. цен: MPL MPK P PK В этом случае замещение некоторого количества одного фактора каким-то количеством другого не только не скажется на объеме

75

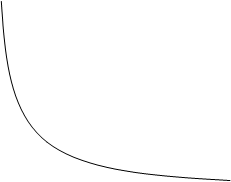

производства, но и не приведет к увеличению затрат на производство заданного объема производства. Ведь в этом случае каждая денежная единица, затрачиваемая на приобретение какого-то количества любого из факторов производства за счет уменьшения количества другого, будет добавлять одинаковое количество продукции. При достижении такого равенства производитель будет находиться в положении равновесия, т.е. в положении, когда он ничего не теряет, но и ничего не может больше выиграть, поскольку он обеспечивает необходимый объем выпуска продукции с минимальными издержками. Дадим графическую интерпретацию положения равновесия производителя, совместив на одном графике карту изокост и изокванту заданного объема выпуска.

K

E

Q

C 1

C 2

C 3

C 4 L Рисунок 6.5 – Равновесие производителя Предположим, что производитель стремится обеспечить выпуск продукции в объеме Q. Для достижения желаемого объема выпуска, как видно из рисунка, производитель должен понести затраты на приобретение факторов производства в объеме C 2. Именно в этом случае он сможет обеспечить выпуск продукции в объеме Q с наименьшими издержками. Рассматривая равновесия производителя, мы исходили из предположения неизменности цен на факторы производства. В реальной действительности цены факторов производства изменяются. Их изменение может привести к нарушению положения равновесия производителя и вызвать необходимость соответствующего пересмотра комбинации затрат на факторы производства. Доход и прибыль предприятия Итогом хозяйственной деятельности предприятия является доход, под которым понимают денежные средства, полученные предприятием. Различают три вида дохода: общий, средний и предельный. Общий (валовый) доход (TP) есть сумма выручки, полученной предприятием от реализации

76

определенного количества продукции. Средний доход (AR) – это величина денежной выручки, приходящаяся на единицу реализованной продукции. Предельный доход (MR) – это прирост общего дохода, который получен вследствие производства и реализации дополнительной единицы продукции. Составной частью дохода является прибыль, которая в количественном отношении представляет собой разность между доходом и издержками. Но поскольку существуют два подхода к определению и измерению издержек, то и прибыль следует рассматривать в двух аспектах – бухгалтерском и экономическом. В связи с этим различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль представляет собой разность между общим доходом и бухгалтерскими (явными) издержками. Экономическая прибыль есть разность между общим доходом и экономическими издержками, составной частью которых является нормальная прибыль. Распределение общего дохода на экономические издержки и экономическую прибыль, и их соотношение с бухгалтерскими издержками и нормальной прибылью можно представить таблицей. Таблица 6.1 Распределение общего дохода

Экономическая прибыль не входит в экономические издержки и представляет собой часть дохода, полученного сверх нормальной прибыли. Происхождение и наличие экономической прибыли можно объяснить рядом причин: 1) способностью предпринимателя управлять риском, связанным с организацией и управлением ресурсами и инновациями, его умением принимать правильные решения в условиях неопределенности; 2) сложившейся благоприятной рыночной конъюнктурой для того или иного предпринимателя (ростом рыночных цен на его продукцию) 3) возможностью отдельных субъектов рынка несовершенной конкуренции оказывать воздействие на рыночные сделки с выгодой для себя. Экономическая прибыль – не постоянное, а, как правило, временное явление. Она возникает, исчезает и снова возникает. Дело в том, что наличие экономической прибыли является стимулом для вступления новых конкурентов в данный бизнес. Появление новых фирм обуславливает рост предложения товаров и усиление конкуренции между фирмами. Поэтому фирмы, чтобы успешно продавать, вынуждены снижать цены, нести дополнительные издержки по поддержке сбыта. В результате экономическая прибыль снижается и, в конце концов, исчезает. Это значит, что в долгосрочном периоде экономической

77

прибыли свойственна тенденция стремиться к нулю при условии наличия в данной сфере деятельности фирм-конкурентов. Максимизация прибыли фирмой и ее показатели. Прибыль – движущий мотив предпринимательской деятельности. Ведь прибыль является источником инвестиций и совершенствования технической базы производства, улучшения условий труда и повышения заработной платы. Поэтому каждый предприниматель стремится к максимизации прибыли. Существуют два подхода к определению уровня производства, максимизирующего прибыль. Один из них состоит в сопоставлении абсолютных величин общего дохода и общих издержек. Максимальная величина прибыли достигается при таком объеме выпуска, при котором разница между значениями общего дохода и общих издержек является наибольшей. Второй подход к определению объема выпуска, при котором прибыль будет максимальна, основан на сопоставлении предельного дохода и предельных издержек. Предприятие максимизирует прибыль при таком объеме выпуска, при котором предельный доход и предельные издержки равны. Для характеристики величины прибыли используется абсолютный ее показатель – масса прибыли, которая измеряется в рублях. Основными факторами, влияющими на массу прибыли, полученной фирмой за тот или иной период, являются: масштабы производства, качество применяемых производственных ресурсов и эффективность их использования, колебания рыночной конъюнктуры, тип рыночной структуры или рыночной модели, деятельность правительства. На одни из названных факторов фирма может влиять, другие же – являются внешними, не подконтрольными деятельности фирмы. Однако по абсолютному размеру полученной прибыли нельзя судить о степени прибыльности той или иной деятельности вообще и о степени прибыльности производства того или иного продукта в частности. Поэтому для характеристики степени прибыльности производства вообще и степени прибыльности производства отдельных продуктов используют такой относительный показатель прибыли, как рентабельность производства. Рассчитывается она в процентах. Так, рентабельность производства вообще определяется делением прибыли, полученной от производства продукции, на издержки производства этой продукции, или ее себестоимость. Полученный результат умножается на 100. Вопросы для самоконтроля 1. “Фирма” и “предприятие” различные или тождественные понятия? 2. Какой критерий лежит в основе деления факторов производства на постоянные и переменные? 3. Дайте понятие издержек и охарактеризуйте явные и неявные издержки. 4. Как определяются доход и прибыль предприятия? 5. Объясните происхождение экономической прибыли. Почему экономическая прибыль имеет тенденцию стремиться к нулю? 6. При каких условиях достигается максимизация прибыли предприятия?

78

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 431; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.142.2 (0.012 с.) |