Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Синтетический и аналитический учёт материально-производственных запасовСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Более прогрессивным является сальдовый метод учета материалов, при котором бухгалтерия не дублирует складской сортовой учет ни в отдельных карточках аналитического учета, ни в оборотных ведомостях, а использует вкачестве регистров аналитического учета карточки складского учета материалов, ведущиеся на складах. Ежедневно или в другие установленные сроки работник бухгалтерии проверяет правильность произведенных кладовщиком записей в карточках складского учета и подтверждает их своей подписью на самих карточках. В конце месяца заведующий складом, а в отдельных случаях работник бухгалтерии переносит количественные данные об остатках на 1-е число месяца по каждому номенклатурному номеру материалов из карточек складского учета в сальдовую ведомость (без оборотов прихода и расхода) и полученный суммовой результат сверяют с данными синтетического учета (сальдо счета 10 «Материалы» на конец месяца). В синтетическом учете применяется два способа учета материалов: - по фактической себестоимости; - по учетным (плановым) ценам. Первый способ применяется в организациях с небольшой номенклатурой материалов, а также с небольшим количеством поставок в отчетном периоде. Как правило, в таких организациях учетные цены не применяются, а поступившие материалы приходуются по их фактической себестоимости изготовления. Все расходы по доставке, погрузке, разгрузке, оплате труда снабженческих работников с отчислениями в социальные фонды также отражаются по Дебету счета 10 «Материалы» в корреспонденции с соответствующими счетами.

Рис. 5.1. Схема учета материально-производственных запасов в части материалов по фактической себестоимости

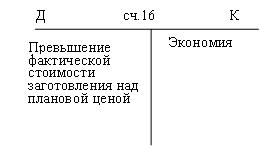

Второй способ применяется в организациях с большой номенклатурой материальных ресурсов и с большим количеством ежедневно поступающих грузов. Данные, позволяющие сформировать фактическую себестоимость материалов, поступают, как правило, в разное время. Так, счета транспортной организации зачастую приходят намного позже оприходования материалов из-за чего в момент оприходования сформировать фактическую себестоимость материала практически невозможно. Поэтому организации для текущего учета поступающих МПЗ и списания их на нужды производства разрабатывают учетные (плановые) цены исходя из предыдущего опыта и состояния рынка. Фактические же расходы, связанные с заготовлением материалов собираются по Дебету счета 15 «Заготовление и приобретение материальных ценностей» в корреспонденции со счетами текущих расходов. По кредиту этого счета поступающие в течение счета материально-производственные приходуются на счете 10 «Материалы» по плановым ценам. В конце месяца на счете 15 «Заготовление и приобретение материальных ценностей» образуется отклонение фактической стоимости материалов от учетной оценки, которое списано на счет 16 «Отклонение в стоимости материальных ценностей».

Рис. 5.2. Схема учета материально-производственных запасов по плановым ценам

Разница между фактической себестоимостью приобретенных материалов и их стоимостью по плановым ценам, образовавшаяся на счёте 15 «Заготовление и приобретение материальных ценностей», списывается на счёт 16 «Отклонение в стоимости материальных ценностей» проводками Дебет 15 Кредит 16 (в случае экономии) и Дебет 16 Кредит 15 (в случае превышения фактической стоимости заготовления над плановой ценой).

Отклонения списываются со счёта 16 пропорционально стоимости израсходованных материалов методом дополнительной проводки или «красного сторно». Вопросы для самоконтроля: 1. Какие активы относятся к материально-производственным запасам? 2. По какой стоимости оцениваются материально-производственные запасы? 3. Что относится к фактическим затратам на приобретение материально-производственных запасов? 4. Какие статьи расходов включаются в транспортно-заготовительные расходы? 5. На каких синтетических счетах учитываются материальные ценности? 6. Дайте характеристику двух способов учета заготовления материалов в синтетическом учете. 7. При каком способе учета заготовления материалов применяются 15 и 16 синтетические счета? 8. На каком счете отражается сумма НДС при поступлении материалов от поставщика? 9. Перечислите методы оценки запасов при списании материалов в 10. В чем сущность метода ФИФО? 11. Дайте характеристику метода ЛИФО. 12. По каким направлениям происходит расход материальных запасов?

Тесты для самостоятельного контроля:

1. ПБУ 5/01 не распространяется на следующие виды активов: а) готовая продукция; б) покупные полуфабрикаты; в) незавершенное производство. 2. Фактическая себестоимость материально-производственных запасов, изготовленных самой организацией, определяется исходя из: а) фактических затрат по их производству; б) плановой себестоимости их изготовления; в) текущей рыночной стоимости. 3. Запись: Дебет сч. 60 "Расчеты с поставщиками и подрядчика а) оплату счетов поставщиков; б) возврат денег покупателям; в) получение материалов от поставщика.

4. Если синтетический учет материалов осуществляется по учетным ценам, то поступление материалов оформляется записью: а) Дебет 10 Кредит 60; б) Дебет 15 Кредит 60; в) Дебет 10 Кредит 15.

5. Недостача материально-производственных запасов учитывается по кредиту счета: а) 94; б) 10; в) 15.

6. НДС, учтенный при покупке материальных ценностей, отражается по Дебету счета: а) 19 «Налог на добавленную стоимость по приобретенным ценностям»; б) 68 «Расчеты по налогам и сборам»; в) 90 «Продажи».

|

||||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 652; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.195.30 (0.006 с.) |