Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Учёт расходов на продажу и порядок их списанияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

В процессе реализации продукции осуществляются расходы по доведению продукции до потребителя, т.е. внепроизводственные расходы: - расходы на тару и упаковку готовой продукции на складе; - расходы по доставке продукции до станции отправления, погрузо- - комиссионные сборы, уплачиваемые посредническим организациям; - расходы по содержанию помещений для хранения продукции в - расходы на рекламу и др. аналогичные расходы. Расходы на продажу учитываются на счете 44 «Расходы на продажу». Если расходы на продажу выполняются подрядным способом, делаются проводки: Дебет 44,19 Кредит 60,76 и др. Если расходы на продажу выполняются хозяйственным способом, делаются проводки: Дебет 44 Кредит 10,70,69 и др. Если предметом деятельности является торговля товарами, то организация счета учета затрат на производство не применяет, т.к. процесс производства отсутствует, а, следовательно, отсутствует необходимость сбора затрат, связанных с производством и формированием себестоимости продукции. Поэтому все текущие затраты торговой организации учитываются на счете 44 (заработная плата, амортизация внеоборотных активов, аренда и т.п.). Расходы на продажу ежемесячно относят на себестоимость реализуемой продукции либо полностью, либо в части сумм, относящихся к реализованной продукции (в этом случае на счете 44 остается сальдо в сумме не списанных организацией расходов на упаковку и транспортировку, учтенные в составе коммерческих расходов, относящиеся к остатку непроданной продукции). Порядок списания расходов на продажу является элементом учетной политики. При этом в учете будет сделана запись: Дебет 90 «Продажи» Кредит 44 «Расходы на продажу». 9.3. Учёт продажи продукции (работ, услуг) и определение финансового результата

Учёт продажи ведётся на счёте 90 «Продажи». По кредиту этого счёта показывается выручка от продажи продукции, а по дебету- полная себестоимость выпущенной из производства продукции (работ, услуг), НДС, акцизы и др. Полная себестоимость включает в себя фактическую себестоимость готовой продукции (работ, услуг), сформированную на счёте 20 и коммерческие расходы (расходы на продажу).

Рис. 9.1. Учёт продажи продукции при обычном (общем) порядке перехода права собственности

* Запись Дебет 90 Кредит 68 производится в случае, если в соответствии с учётной политикой начисление НДС бюджету производится в момент отгрузки. Запись Дебет 90 Кредит 76 производится в случае, если в соответствии с учётной политикой начисление НДС бюджету производится в момент оплаты. В этом случае записью Дебет.90 Кредит 76 сумма НДС как бы резервируется, а при поступлении оплаты она начисляется и уплачивается в бюджет (Дебет 76 Кредит 68, Дебет 68 Кредит 51).

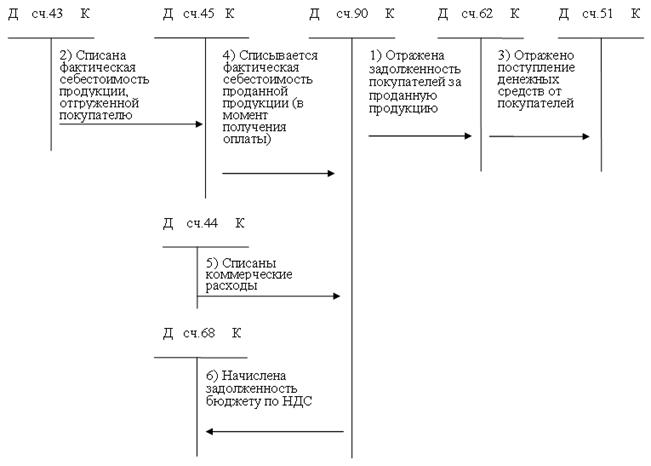

Для учёта продаж в исключительных случаях может быть использован счёт 45 «Товары отгруженные», если выручка не может быть признана некоторое время в бухгалтерском учёте при особых моментах перехода права собственности - сдаче товаров на комиссию, экспортных операциях и т.п. В подобных случаях готовая продукция списывается проводкой Дебет 45 Кредит 43, а в момент признания выручки (ПБУ 9 /99) - списывается проводкой - Дебет 90 Кредит 45. Только после этого начисляются НДС и акцизы.

Рис. 9.2. Учёт продажи продукции при наличии особого момента перехода права собственности

Ежемесячно путем сравнения оборотов дебета и кредита счета 90 «Продажи» определяется финансовый результат от продажи, который списывается на активно-пассивный счет 99 «Прибыли и убытки»: - прибыль: Дебет счета 90 «Продажи», субсчет 9 «Прибыль от продаж» Кредит счета 99 «Прибыль и убытки»; - убыток: Дебет счета 99 «Прибыль и убытки» Кредит счета 90 «Продажи», субсчет 9 «Убыток от продаж».

Для самоконтроля определите финансовый результат, исходя из следующих данных: Задание: Организация реализовала готовую продукцию по цене 90 тыс. руб., в том числе НДС 15 тыс. руб. Себестоимость проданной продукции - 40 тыс. руб. Расходы, связанные с реализацией, – 10 тыс. руб. По проданной продукции был начислен НДС по установленной ставке 20% - 15 тыс. руб. Отразите продажу продукции на счетах бухгалтерского учёта. В организациях принят момент реализации для целей уплаты НДС – «по отгрузке».

Вопросы для самоконтроля:

1. По какой стоимости оценивается готовая продукция? 2. На каких синтетических счетах учитывается готовая продукция? 3. В каких случаях используется счет 40? 4. На какой счет списывается себестоимость готовой продукции при 5. В каком случае используется счет 45 «Товары отгруженные»? 6. Перечислите основные реквизиты договора на продажу готовой 7. В какой момент переходит право собственности на продукцию 8. Какие расходы относятся к расходам, связанным с продажей продукции? 9. Как часто проводится инвентаризация готовой продукции? 10. На какие счета списываются излишки и недостача готовой продукции?

Тесты для самостоятельного контроля: 1. Выручка от продажи товаров, продукции (работ, услуг) в бухгалтерском учете отражается проводкой: а) Дебет 62 Кредит 43 (41, 20); б) Дебет 62 Кредит 90; в) Дебет 62 Кредит. 91.

2. Суммы НДС, подлежащие получению от покупателей и заказчиков, учитываются обособленно на счете: а) 90; б) 62; в) 19.

3. Участие в уставных капиталах других организаций: а) не относится к расходам по обычным видам деятельности; б) относится к расходам по обычным видам деятельности в организациях, для которых участие в уставных капиталах является предметом деятельности; в) относится к расходам по обычным видам деятельности.

4. Финансовый результат от продажи продукции определяется на счете: а) 90 «Продажи»; б) 84 «Нераспределенная прибыль (непокрытый убыток)»; в) 99 «Прибыли и убытки».

5. Финансовый результат от прочих доходов и расходов определяется на счете: а) 84 «Нераспределенная прибыль (непокрытый убыток)»; б) 91 «Прочие доходы и расходы»; в) 99 «Прибыли и убытки».

6. Счет 99 «Прибыли и убытки»: а) активный; б) пассивными; в) активно-пассивный. 7. Конечный финансовый результат формируется на счете 99 «Прибыли и убытки» с учетом расходов: а) коммерческих; б) прочих; в) производственных.

|

||||||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 618; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.70.108 (0.007 с.) |