Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Учёт расчётов по оплате труда. Учёт расчётов с бюджетом и внебюджетными фондамиСодержание книги

Поиск на нашем сайте

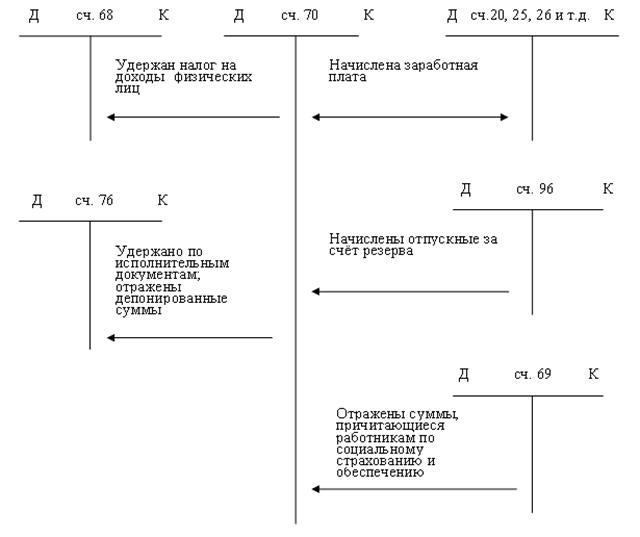

Для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и др.), а также по выплате доходов по акциям и другим ценным бумагам данной организации предназначен счет 70 «Расчеты с персоналом по оплате труда». По кредиту указанного счета отражаются суммы: - оплаты труда, причитающиеся работникам, - в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников; - оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, - в корреспонденции со счетом 96 «Резервы предстоящих расходов»; - начисленных пособий по социальному страхованию пенсий и других аналогичных сумм - в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других видов удержаний. Например: Дт 20, 25, 26 Кт 70 - начислена заработная плата, премии сотрудникам; Дт 69-1 Кт 70 - начислена оплата по листку временной нетрудоспособ-ности; Дт 96 Кт 70 - начислены отпускные сотрудникам за счет специально формируемого резерва; Дт 70 Кт 68, 69 - удержан подоходный налог и взносы в Пенсионный фонд; Дт 70 Кт 71, 73, 76 - удержаны из зарплаты остаток аванса по подотчетной сумме, выплаты по ссуде, алименты и т.п.; Дт 70 Кт 50 (51) - выплачена зарплата (переведена на счет в банке). Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации. Пример: На основании приведённых ниже данных начислить заработную плату работникам организации за февраль (19 рабочих дней), произвести необходимые удержания из неё и рассчитать сумму к выдаче на руки. В организации применяется повременно-премиальнвя оплата труда (премия выплачивается регулярно по итогам квартала). Оплата труда работников осуществляется по должностным окладам, согласно штатному расписанию. Исходные данные: 1. Ильичёва Ирина Ивановна, имеет дочь 11 лет. Оклад – 7000 руб. С 4 по 8 февраля была больна, представила больничный лист. В январе 2003 г. ею полностью отработан месяц (20 рабочих дней) и начислена заработная плата в сумме 9000 рублей (7000 руб. – оклад и 2000 руб. – премия по приказу директора). Декабрь 2002г. также отработан полностью – 20 рабочих дней, и начислена заработная плата 7000 руб. Непрерывный стаж работы – 9 лет. 2. Ясенева Ольга Константиновна, детей не имеет. Оклад – 5000 руб. По приказу директора от 1.02.03 ей предоставлен очередной отпуск. В январе 2003 г. ею полностью отработан месяц (20 рабочих дней) по календарю 5-дневной рабочей недели и начислена заработная плата в сумме 7000 руб. (5000 руб. – оклад и 2000 руб. – премия по приказу директора). Декабрь 2002 г. также отработан полностью – 20 рабочих дней по календарю 5-дневной рабочей недели, и начислена заработная плата в сумме 5000 руб. Ноябрь 2002 г. также отработан полностью – 21 рабочий день по календарю 5-дневной рабочей недели, и начислена заработная плата в сумме 5000 руб. Решение: 1. Так как с 4 по 8 февраля Ильичёва была больна, то в феврале ею отработано 14 (19 – 5) рабочих дней. Таким образом, за работу в феврале ей будет начислено 7000 ∕ 19 ∙ 14 = 5157,9 руб. Для определения суммы пособия по временной нетрудоспособности необходимо рассчитать средний дневной заработок. Согласно Положению о порядке обеспечения пособиями по государственному социальному страхованию (от 12.11.84 № 13-б) расчётный период в этом случае – два месяца, предшествующих наступлению события. Таким образом, средний дневной заработок Ильичёвой (7000 ∙ 2 + 2000 ∕ 3) ∕ 40 = 366,6 руб. Стаж работы 9 лет предполагает 100 % оплату больничного листа, следовательно, за период временной нетрудоспособности ей будет начислено пособие в сумме: 366,6 ∙ 5 = 1833,3 руб. Общая сумма начислений за февраль 5157,9 + 1833,3 = 6991,2 руб. Из начисленной заработной платы будет удержан налог (6991,2 - 400 – 300) ∙ 0,13 = 817,9 руб., и общая сумма к выдаче составит: 6991,2 – 817,9 = 6173,3 руб. 2. Для начисления отпускных необходимо рассчитать средний дневной заработок. Согласно Трудовому кодексу расчётный период в этом случае – три месяца, предшествующих наступлению события. Таким образом, средний дневной заработок Ясеневой (5000 ∙ 3 + 2000 ∕ 3 ∙ 2) ∕ 3 ∕ 29,6 = 183,9 руб. Следовательно, общая сумма начисленных отпускных – 183,9 ∙ 28 = 5150,1. С этой суммы будет удержан налог (5150,1 – 400) ∙ 0,13 = 617,5 руб., и общая сумма к выдаче составит 5150,1 – 617,5 = 4532,5 руб.

Для самоконтроля самостоятельно рассчитайте сумму отпускных и выплат по больничному листу.

Задание: 1.1. Рассчитайте сумму отпускных за август 200_ года. Исходные данные: 1. Отпуск предоставлен на 28 дней календарных днях. 2. Май, июнь и июль отработаны полностью. 3. Должностной оклад – 3000 руб. 4. Системой оплаты труда предусмотрена выплата премий по итогам полугодия в сумме 1500 руб. 2.2. Рассчитайте сумму пособия по временной нетрудоспособности. Исходные данные: 1. Больничный лист выдан с 10.04.03 по 23.04.03. 2. Стаж работы – 6 лет. 3. Февраль и март отработаны полностью. 4. Должностной оклад – 2500 руб. 5. Системой оплаты труда предусмотрена ежеквартальная премия в сумме 1000 руб.

С начислением оплаты труда тесно связано начисление Единого социального налога, общий размер которого составляет 26 процента от Фонда оплаты труда. Обратите внимание на то, что этот налог включается в затраты организации, наряду с начисленной заработной платой и по дебету тех же счетов, куда она отнесена. Учёт расчётов по Единому социальному налогу с внебюджетными фондами ведётся на пассивном счёте 69 «Расчёты по социальному страхованию и обеспечению».

Рис. 6.2. Схема учета начисления оплаты труда и удержаний из неё

Вопросы для самоконтроля: 1. Какими нормативными документами регулируются вопросы по учету 2. Какие формы заработной платы Вы знаете? 3. Какой счет предусмотрен Планом счетов для учета расчетов с 4. Назовите состав фонда оплаты труда. 5. Какова база для начисления ЕСН? 6. Какие виды удержаний из заработной платы Вам известны?

Тесты для самостоятельного контроля:

1. Источниками средств на оплату труда работников организации являются: а) фонд социального страхования и обеспечения; б) фонд заработной платы, в) пенсионный фонд.

2. Начисление заработной платы работникам цехов основного производства отражается по дебету счетов: а) 25 «Общепроизводственные расходы»; б) 26 «Общехозяйственные расходы»; в) 20 «Основное производство».

3. Заработная плата, начисленная административно-управленческому персоналу организации, отражается по Дебету счета: а) 20 «Основное производство», б) 25 «Общепроизводственные расходы», в) 26 «Общехозяйственные расходы».

4. Отчисления в государственные внебюджетные фонды осуществляются в процентах от: а) суммы затрат на производство, б) суммы чистой прибыли, в) суммы начисленной заработной платы.

5. Начисление пособия по временной нетрудоспособности отражаются в учете записью: а) Дебет 70 «Расчеты с персоналом по оплате труда» Кредит б) Дебет 69 «Расчеты по социальному страхованию и обеспечению» Кредит 70 «Расчеты с персоналом по оплате труда»; в) Дебет 20 «Основное производство» Кредит 69 «Расчеты по социальному страхованию и обеспечению».

6. Депонирование сумм заработной платы отражается в учете записью: а) Дебет сч. 70 «Расчеты с персоналом по оплате труда» Кредит 76 «Расчеты с разными дебиторами и кредиторами»; б) Дебет сч. 70 «Расчеты с персоналом по оплате груда» Кредит 73 «Расчеты с персоналом по прочим операциям»; в) Дебет сч. 51 «Расчетные счета» Кредит сч. 50 «Касса».

|

||||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 372; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.252.243 (0.008 с.) |