Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Общие принципы инвестиционного анализаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Понятия, относящиеся к инвестиционной сфере, долгое время использовались в экономике и строительстве. Для условий плановой экономики были разработаны общие принципы и методы оценки эффективности капиталовложений и накоплен большой практический опыт. Однако в переходной экономике применяются существенно иные методы оценивания инвестиционных проектов по сравнению с теми, которые использовались в административно-плановой системе управления. В условиях плановой экономики проект носил «нормативный» характер. В условиях рыночной экономики на первое место выдвигается моделирование финансовых потоков, связанных с реализацией проекта, вычисление на их основе интегральных показателей, и оценка устойчивости показателей проекта и его реализуемости по отношению к изменению внешних условий. Общепринятой методикой, используемой для анализа инвестиционных проектов в условиях рыночной экономики, является методика UNIDO (United Nations Industrial Development Organization). Однако применение этой методики для переходных условий современной российской экономики требует уточнения и конкретизации многих теоретических положений. Для обоснования выбора инвестиционных проектов в условиях переходной экономики были разработаны «Методические рекомендации по оценке эффективности инвестиций», регламентирующие процедуры и методы оценки инвестиционных проектов и их отбора. Отечественные экономисты, развивая методику анализа эффективности капиталовложений, применявшуюся в условиях плановой экономики, предлагают рассматривать три группы принципов оценки эффективности инвестиций: методологические, методические и операционные. Методологические принципы являются наиболее общими и не зависят от специфики конкретного проекта: 1. Результативность. Результативность проекта означает, что эффект его осуществления положителен, т.е. совокупный эффект превышает затраты. 2. Сравнение ситуаций «с проектом» и «без проекта». Результаты и затраты должны определяться на основе сопоставления ситуаций «с проектом» и «без проекта», а не ситуаций «после проекта» и «до проекта» или игнорирования ситуации «без проекта». 3. Адекватность и объективность. При оценке результатов и затрат необходимо обеспечить правильное отражение структуры и характеристик объекта, применительно к которому разрабатывается проект, а также учитывать степень их достоверности. 4. Корректность. Используемые методы оценки должны удовлетворять некоторым общим требованиям, а именно: · монотонность: при увеличении результатов и уменьшении затрат при прочих равных условиях оценка проекта должна повышаться; · асимметричность: при сопоставлении двух вариантов проекта сравнительная величина преимуществ одного варианта проекта должна совпадать с величиной недостатков другого; · транзитивность: если первый проект лучше второго, а второй проект лучше третьего, то первый проект должен быть лучше третьего; · аддитивность: эффекты от реализации нескольких проектов можно складывать, если проекты не являются конкурирующими. 5. Системность. Системность означает необходимость учета не только внутренних, но и внешних, а также системных эффектов реализации проекта. 6. Комплексность. Оценку проекта и процесс его реализации необходимо рассматривать достаточно детально, различая отдельные стадии на протяжении жизненного цикла проекта, а также учитывать не только экономические, но и внеэкономические последствия его реализации. 7. Ограниченность ресурсов. Следует учитывать, что ресурсы всех видов являются ограниченными. 8. Альтернативная стоимость. При оценке необходимых для реализации проекта ресурсов необходимо учитывать и упущенную выгоду, связанную с возможностью альтернативного использования этих ресурсов. 9. Неограниченность потребностей. Поскольку общая потребность в ресурсах неограниченна, все ограниченные ресурсы потенциально могут найти эффективное применение. Методические принципы непосредственно связаны с экономической и финансовой привлекательностью проекта: 1. Специфичность проекта и состава инвесторов определяет содержание, структуру и способы формирования показателей эффективности для конкретного проекта. Необходимо осуществлять выбор компромиссного решения на основе согласования интересов всех участников проекта; это решение должно принадлежать множеству Парето-оптимальных решений. 2. Несовпадение интересов участников обуславливает то обстоятельство, что различные показатели эффективности и различные варианты проекта получают разный приоритет. Отсюда следует необходимость оценивать результаты инвестиций с позиций разных участников, следовательно, приходится рассматривать различные виды эффективности: общественную, коммерческую, бюджетную. 3. Динамичность процессов, связанных с реализацией инвестиционного проекта, означает необходимость учета и анализа динамики показателей в течение всего жизненного цикла проекта. 4. Неравноценность разновременных затрат и результатов обуславливает необходимость приведения затрат и результатов инвестиций к сопоставимому виду относительно какого-либо момента времени, обычно относительно начала расчетного периода. 5. Принцип согласованности. При оценке результатов инвестиций используемые для этого показатели и исходные данные должные быть согласованными иерархически, по времени, цели, структуре и т. д. 6. Ограниченная управляемость. Инвесторы могут управлять не всеми параметрами инвестиционного процесса. 7. Субоптимизация — оптимизация параметров проекта до его оценки. 8. Учет неполноты информации. 9. Учет структуры капитала. Капитал, используемый для финансирования проекта, обычно не является однородным и состоит из собственного и заемного, различие в характеристиках которого нужно учитывать при оценке проекта. Операционные принципы связаны с организацией процедур планирования и управления инвестиционным процессом: 1. Моделирование — составление экономико-математической модели, учитывающей различные условия осуществления проекта. 2. Компьютерная поддержка обусловлена большим объемом вычислений и исходных данных. 3. Организация интерактивного (диалогового) режима позволяет варьировать параметры модели, уточнять влияние отдельных факторов, анализировать результаты. 4. Симплификация предполагает выбор среди нескольких эквивалентных методов оценки наиболее «простого» с информационно-вычислительной точки зрения. 5. Выбор рациональной формы представления (или измерения) исходных данных и результатов расчетов. Рассмотрим подробнее 4-й методический принцип инвестиционного анализа. В связи с тем, что элементы денежного потока образуются в разные моменты времени, возникает проблема приведения их к сопоставимому виду, так как одинаковые номинальные денежные суммы, полученные в разные периоды времени, не могут считаться равноценными. «Золотое» правило бизнеса гласит: деньги, полученные сегодня, ценнее денег, получаемых завтра. В финансовых расчетах используются различные подходы к учету фактора времени. Наиболее распространенным является метод взвешивающей функции, отражающей относительную степень предпочтения настоящих благ будущим. На практике чаще всего с этой целью используют функцию в виде сложных процентов. При таком подходе будущая и текущая стоимость денег связаны между собой известной формулой сложного процента:

где

r — ставка доходности (процентная ставка) за один период времени.

Эта формула, в частности, показывает, что если вложить в дело с годовой ставкой доходности r сумму денег

где

Дисконтный множитель по ставке r, относящийся к периоду n, определяется следующим образом:

Операция приведения будущих доходов к текущему моменту времени называется дисконтированием. Она отражает тот факт, что 1 рубль, полученный сегодня, ценится выше, чем 1 рубль, который будет получен через год, и еще выше, чем 1 рубль через 2, 3 и более лет. Причем суть дела состоит не только в том, что из-за инфляции покупательная способность денег с течением времени падает, а в существовании различных возможностей приумножения денег, отказ от которых равносилен потере определенной суммы денег в будущем. Выбор нормы дисконта — сложная проблема инвестиционного анализа. Норма дисконта в условиях рыночной экономики должна прежде всего отражать альтернативные инвестиционные возможности по использованию денежных ресурсов предприятия. Операция дисконтирования широко применяется при оценке эффективности инвестиционных проектов, поскольку позволяет сравнивать доходы и затраты, относящиеся к разным периодам времени. Следует заметить, что в предыдущих формулах мы использовали дискретную модель роста капитала. Непрерывная модель предполагает непрерывный рост стоимости капитала без дробления времени на периоды. При этом, в случае равномерного роста капитала, изменение его стоимости за период времени Т определяется по формуле:

где

В дальнейшем будем пользоваться дискретной моделью, поскольку она чаще используется на практике. К тому же непрерывную модель легко заменить неэквивалентную дискретную без заметного влияния на конечный результат вычислений. Для одного и того же периода времени справедливы следующие соотношения: г=

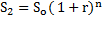

При финансовых расчетах помимо сложной процентной ставки широко используют простую процентную ставку. В этом случае наращенная сумма денег за n периодов времени определяется по формуле:

где j— простая процентная ставка за один период.

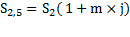

В дискретной модели роста капитала простая процентная ставка используется одновременно со сложной для коротких временных промежутков, меньших оговоренного периода расчета по сложной ставке. Например, при использовании годовой сложной процентной ставки r наращенную сумму денег за m месяцев (m < 12) можно определить по формуле:

где j = r/12 — простая месячная процентная ставка.

Пример 6.1. Определить будущую (наращенную) стоимость 2000 руб. через 2,5 года, если они положены на этот срок на банковский депозит под 20% годовых. Решение. Сумму, наращенную за 2 года, рассчитывают по формуле сложного процента:

За оставшиеся полгода (6 месяцев) наращенную сумму можно рассчитать по формуле простого процента:

Таким образом, будущая стоимость (через 2,5 года) 2000 руб. составит 3168 руб.

Пример 6.2. Определить текущую стоимость ценной бумаги номиналом 500 руб. со сроком погашения 3 года и ежегодным процентным доходом в 50 руб. Норма доходности по аналогичным финансовым активам — 12% в год.

Решение. Текущая стоимость 50 руб., полученных через год, составит:

Текущая стоимость 50 руб., полученных через 2 года, составит:

Текущая стоимость 550 руб., полученных через 3 года (процентный доход и погашение), составит:

Текущая стоимость ценной бумаги:

Контрольные вопросы 1. Назовите основные задачи инвестиционного моделирования. 2. Перечислите и охарактеризуйте основные этапы построения модели инвестиционной деятельности предприятия. 3. Какие мероприятия осуществляются на стадии прединвестиционной подготовки проекта? 4. Опишите назначение и структуру бизнес-плана инвестиционного проекта. 5. Перечислите и охарактеризуйте основные принципы и методы оценки эффективности инвестиций. 6. Что такое норма дисконта? Какие факторы влияют на ее величину? 7. Сформулируйте «золотое», правило бизнеса. Поясните его содержание. 8. Какие количественные характеристики денежных потоков вы знаете? 9. Приведите примеры финансовых операций, денежные потоки которых имеют вид разовых платежей. 10. Напишите формулы для определения следующих характеристик денежных потоков, имеющих вид разовых платежей: а) будущей величины (FV, Future Value); б) современной величины (PV, Present Value); в) процентной ставки. Глава 7. ЦЕЛИ ИНВЕСТИЦИЙ

|

||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 636; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.012 с.) |

, (6.1)

, (6.1) — текущая сумма денежных средств;

— текущая сумма денежных средств; — сумма денежных средств через n одинаковых периодов времени (наращенная сумма денег);

— сумма денежных средств через n одинаковых периодов времени (наращенная сумма денег); , (6.2)

, (6.2) — дисконтный множитель.

— дисконтный множитель. (6.3)

(6.3) , (6.4)

, (6.4) — стоимость капитала в конце периода;

— стоимость капитала в конце периода; — сила роста капитала, причем

— сила роста капитала, причем  , (6.5)

, (6.5) . (6.6)

. (6.6) , (6.7)

, (6.7) , (6.8)

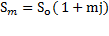

, (6.8) = 2000

= 2000  = 2880 руб.

= 2880 руб. = 2880 (1+6 ×0,2/12) = 3168 руб.

= 2880 (1+6 ×0,2/12) = 3168 руб. =

=  = 50/1,12 = 44,64 руб.

= 50/1,12 = 44,64 руб. =

=  = 50/

= 50/  = 39,86 руб.

= 39,86 руб. =

=  = 550

= 550  = 391,48 руб.

= 391,48 руб.