Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Качественный анализ проектных рисковСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Отметим одну важную специфическую особенность качественного анализа инвестиционных рисков, состоящую в его количественном результате: процесс проведения качественного анализа проектных рисков должен включать не только чисто описательный, “инвентаризационный” аспект определения тех или иных конкретных видов рисков данного проекта, выявления возможных причин их возникновения, анализа предполагаемых последствий их реализации и предложений по минимизации выявленных рисков, но и стоимостную оценку всех этих минимизирующих риск конкретного проекта мероприятий.

11. Понятия "финансирование инновационных проектов" и "инвестирование". Особенности финансирования инновационных проектов. Принципы государственной инвестиционной политики: финансирование на безвозвратной основе, финансирование на возвратной основе. Источники финансирования инновационной деятельности: собственные, заёмные, привлечённые. Источники финансирования: На уровне всей экономики: · Валовые сбережения · Личные сбережения · Сбережения предприятий · Сальдо бюджета На уровне хозяйствующего бюджета: 1. Собственные – Прибыли: Выручка без НДС – себестоимость = валовая прибыль – коммерческие управляемые расходы = прибыль от продаж +- сальдо от внереализацмонныз доходов = прибыль до налогооблажения – налоги на имущество на прибыль = чистая прибыль. Формирование налогооблагаемой прибыли формируется 2 методами: - начисления: доходы признаются в отчетном периоде - кассовый: доходы, когда выручка признается по мере оплаты Внереализационные расходы: 1. Затраты на содержание переданного по договору лизинга иммущесва 2. % по кредитам и займам 3. Расходы по организации и выпуску ценых бумаг 4. Расходы на ликвидацию выводимых из эксплуатации основных средств 5. Судебные издержки 6. Налог на имущество АМОРТИЗАЦИЯ — (от лат. amortisatio — огашение) — исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования. Амортизация есть одновременно средство, способ, процесс перенесения стоимости изношенных средств труда на произведенный с их помощью продукт. Инструментом возмещения износа основных средств являются амортизационные отчисления в виде денег, направляемых на ремонт или строительство, изготовление новых основных средств. Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену. Производитель обязан производить накопление амортизационных отчислений, откладывая их из выручки за проданную продукцию. Накопленные амортизационные отчисления образуют амортизационный фонд в виде денежных средств, предназначенных для воспроизводства, воссоздания изношенных основных средств. Величина годовых амортизационных отчислений предприятия, организации определяется в виде доли первоначальной стоимости объектов, представляющих основные средства. Нормативное значение этой доли называют нормой амортизации. Начисление аморти зации может осуществляться только теми способами, которые разрешены к применению. В настоящее время амортизация объектов основных средств в России производится одним из следующих способов: · линейным способом; · способом уменьшаемого остатка; · способом списания стоимости по сумме чисел лет срока полезного использования; · способом списания стоимости пропорционально объему продукции (работ); · ускоренным методом амортизации (увеличение размера отчислений по линейному способу). Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования. Линейный способ относится к самым распространенным. Его используют примерно 70 % всех предприятий. Популярность линейного способа обусловлена простотой применения. Суть его в том, что каждый год амортизируется равная часть стоимости данного вида основных средств.

Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

где А – ежегодная сумма амортизационных отчислений; Сперв – первоначальная стоимость объекта; На - норма амортизационных отчислений. При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

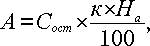

где Сост – остаточная стоимость объекта; к – коэффициент ускорения; На – норма амортизации для данного объекта. При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта:

где Сперв – первоначальная стоимость объекта; Тост – количество лет, оставшихся до окончания срока полезного использования; Т – срок полезного использования. ри способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств:

где А – сумма амортизации на единицу продукции; С – первоначальная стоимость объекта основных средств; В – предполагаемый объем производства продукции. Данный метод применяется там, где износ основных средств напрямую связан с частотой их использования. Ускоренный метод амортизации. В целях создания финансовых условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности предприятий в ускорении обновления и техническом развитии активной части основных производственных фондов (машин, оборудования, транспортных средств) предприятия имеют право применять метод ускоренной амортизации активной части производственных основных фондов, введенных в действие после 1 янв. 1991 г. Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов, полного перенесения их балансовой стоимости на издержки производства и обращения. Предприятия могут применять ускоренный метод исчисления амортизации в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции в случаях, когда ими осуществляется массовая замена изношенной и морально устаревшей техники новой более производительной. При введении ускоренной амортизации предприятия применяют равномерный (линейный) способ исчисления, при этом утвержденная в установленном порядке (по соответствующему инвентарному объекту или их группе) норма годовых амортизационных отчислений на полное восстановление увеличивается, но не более чем в два раза.

Ускоренная амортизация позволяет ускорить процесс обновления основных средств на предприятии; накопить достаточные средства для технического перевооружения и реконструкции производства; уменьшить налог на прибыль; поддерживать основные средства на высоком техническом уровне

2. Заемные - заемные средства в виде внешнего (международных заимствований) и внутреннего долга государства (государственных облигационных и прочих займов). 3. Привлеченные - привлеченные источники, к которым относятся: средства, получаемые от продажи акций, паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц; заемные финансовые средства инвесторов (банковские и бюджетные кредиты, облигационные займы и другие средства); денежные средства, централизуемые объединениями (союзами)предприятий в установленном порядке; инвестиционные ассигнования из бюджетов всех уровней и вне бюджетных фондов; иностранные инвестиции.

12. Методы экономической оценки эффективности инноваций. Основные подходы к определению категории "инвестиции". Виды инвестиций. Принятие инвестиционного решения: логика и этапы, значение категории "инвестиционный климат". Укрупненные стратегические инвестиционные индикаторы. Вынужденные инвестиции или альтернативные инвестиции. Оценка инвестиционного климата. Обоснование сценария развития. Выделяют: 1. Сравнительную (относит.) эффективность: определяется из сравнения эк показателей (капитальных вложений, текущие затраты). Сравнив этих показ с двух подобных проектов: цель одна, разные способы достижения. 2. Относит эффективность исп для того, чтобы на первонач этапе выбрать проект, который будет более эффективным по сравнению с др для дальнейшего углублённого анализа эффективности. 3. Абсолютную (общую) – эк эффект, приходящийся на 1 рубль затрат. Э=(Р(эффект)- З)/З Принципы при определении экономической эффективности проекта. Рассмотрение проекта на протяжении всего расчётного периода. Моделирование потоков платежей (доходы, расходы) Сопоставимость условий сравнения различных проектов Инвести́ции — долгосрочные вложения капитала в экономику с целью получения дохода. Виды инвестиций

i. Относительный риск ii. Критический риск iii. Катастрофический риск

13. Обоснование измерителя критерия эффективности: (недисконтируемые и дисконтируемые). Обоснование нормы дисконтирования. Обоснование инвестиционных показателей по вариантам. Оценка альтернативных вариантов и выбор лучшего. Углубленный анализ лучшего варианта. Обоснование оптимальной схемы финансирования. Уточнение параметров проекта с учётом финансирования. Учёт фактора времени в инвестиционных рачётах. Принцип неравноценности разновременных затрат и доходов. Проявление временной неравноценности в условиях действия финансово-кредитного механизма. Норма временного предпочтения. Дисконтирование в инвестиционных расчётах. Норма дисконтирования. Норма дисконтирования (норма дисконтирования) – норма дохогности, которая могла быть получена при наличии данных денежных средств у организации. При помощи нормы дисконта можно определить сумму, которую инвестору придется заплатить сегодня за право получать предполагаемую сумму в будущем.Норма дисконта играет роль специфического норматива, который отражает темп роста относительной ценности денег при более раннем их получении (или при более позднем расходовании). Норма дисконта основной экономический норматив, исп при оценки доходности, величина её – результат эк суждений, отсюда имеет место некая условность как самого процесса дисконтирования, та к и обобщённых характеристик дисконтирования фин потоков.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-16; просмотров: 988; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.245.152 (0.008 с.) |