Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Роль структуры капитала в инвестиционной деятельностиСодержание книги

Поиск на нашем сайте Принято считать, что рост заемных источников в структуре капитала предприятия повышает общий риск предприятия, поскольку предполагает обязательные процентные выплаты и погашение долга в точно оговоренные сроки. Обязательность расчетов по долговым обязательствам в сочетании с объективно присущей любому виду производственной деятельности неопределенностью доходов и расходов еще более усиливает эту неопределенность для акционеров и кредиторов. | С другой стороны, акционерам выгодно использование предприятием заемного капитала, поскольку его цена обычно меньше цены акционерного капитала. Вся добавочная прибыль приходится на акционерный капитал. Эти рассуждения наводят на мысль о том, что должна существовать оптимальная структура капитала, обеспечивающая акционерам максимальную выгоду. Рассмотрим влияние структуры капитала предприятия на его средневзвешенную цену и стоимость. Для простоты предположим, что капитал предприятия состоит из двух источников — акционерного и заемного. Рыночная стоимость всех обыкновенных акций предприятия равна

где

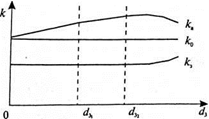

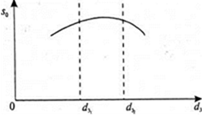

На рис. 8.1 и 8.2 показано влияние доли акционерного капитала на цены общего, акционерного и заемного капиталов, а также на общую стоимость предприятия

Рис. 8.1. Влияние структуры капитала на цену капитала предприятия

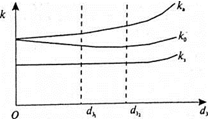

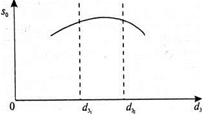

Рис. 8.2. Влияние структуры капитала на общую стоимость предприятия При изменении После некоторого оптимального значения доли долга ( В противовес этой теории существует другая, разработанная Ф. Модильяни и М. Миллером. Теория Ф. Модильяни и М. Миллера утверждает, что если пренебречь влиянием налогообложения, то структура капитала предприятия не влияет на средневзвешенную цену капитала и рыночную стоимость предприятия (рис. 8.3, 8.4). Любые преимущества для акционеров, связанные с использованием заемных средств, компенсируются ростом цены акционерного капитала. Причем рост цены акционерного капитала не связан со снижением надежности вложений акционеров.

Рис. 8.3. Влияние структуры капитала на цену капитала предприятия в соответствии с теорией Модильяни—Миллера

Рис. 8.4. Влияние структуры капитала на стоимость предприятия в соответствии с теорией Модильяни—Миллера В основе этих выводов лежат следующие рассуждения. Если стоимость предприятия оценивается через сумму его будущих прибылей, то стоимость двух предприятий (бизнесов), различающихся лишь структурой капитала, но одинаковых во всем остальном, также должна быть одинаковой. При этом утверждается, что уровень риска у этих предприятий одинаков, поскольку они работают в одной сфере деятельности (относятся к одному классу риска). Теория Ф. Модильяни и М. Миллера не отрицает, что в краткосрочной перспективе акционеры могут получить преимущества от увеличения доли долга в капитале предприятия. Но в долгосрочной перспективе это преимущество сведется к нулю благодаря действию рыночных механизмов выравнивания цен (теория «ар-битража»). Обе рассмотренные теории имеют своих противников и приверженцев. Анализ статистических данных пока не подтверждает безоговорочно ни одну из теорий. Все же, на наш взгляд, исходя из общих соображений о «жесткости» долговых обязательств, следует признать, что, при прочих равных условиях, при высокой доле заемных средств общий риск Деятельности предприятия возрастает. Однако большинство предприятий никогда не переходит эту опасную грань. Поэтому на практике часто принимают гипотезу постоянства средней цены капитала предприятия при анализе инвестиционных проектов. Что касается российских условий, то для них проблема оптимальной структуры капитала пока не слишком актуальна. Отсутствие развитого финансового рынка и высокие. инвестиционные риски существенно ограничивают возможности предприятий по привлечению заемных средств для финансирования инвестиционных проектов.

|

||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 375; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.01 с.) |

, а сумма долговых обязательств —

, а сумма долговых обязательств —  . При этом цены акционерного и заёмного капитала равны соответственно

. При этом цены акционерного и заёмного капитала равны соответственно  и

и  . Тогда средневзвешенная цена капитала предприятия может быть рассчитана по формуле:

. Тогда средневзвешенная цена капитала предприятия может быть рассчитана по формуле: =

=  +

+  ,

, — доля акционерного капитала, причем

— доля акционерного капитала, причем  ;

; — доля заемного капитала, причем

— доля заемного капитала, причем  ;

; .

.

от 0 до

от 0 до  и акционеры и кредиторы считают повышение финансового риска несущественным. Цена акционерного капитала при злом либо меняется, либо возрастает, но незначительно. Поскольку кредиторы пока не увеличивают цену заемных средств, то средневзвешенная цена капитала уменьшается. Дополнительные прибыли по акциям (при неизменившемся риске) повышают рыночную стоимость акций предприятия и, следовательно, повышают общую стоимость предприятия (стоимость общего капитала).

и акционеры и кредиторы считают повышение финансового риска несущественным. Цена акционерного капитала при злом либо меняется, либо возрастает, но незначительно. Поскольку кредиторы пока не увеличивают цену заемных средств, то средневзвешенная цена капитала уменьшается. Дополнительные прибыли по акциям (при неизменившемся риске) повышают рыночную стоимость акций предприятия и, следовательно, повышают общую стоимость предприятия (стоимость общего капитала). ) акционеры начинают принимать во внимание риск заемного финансирования. При дальнейшем увеличении

) акционеры начинают принимать во внимание риск заемного финансирования. При дальнейшем увеличении  =

=  , в этот процесс включаются кредиторы, поднимая ссудные ставки, что ведет к дальнейшему росту

, в этот процесс включаются кредиторы, поднимая ссудные ставки, что ведет к дальнейшему росту  . В диапазоне оптимальных значений структуры капитала (от

. В диапазоне оптимальных значений структуры капитала (от