Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

|

Пользователи бухгалтерской информации

Похожие статьи вашей тематики

Пользователей бухгалтерской информации можно разделить на три группы:

• администрация организации;

• сторонние пользователи информации с прямым финансовым интересом;

• сторонние пользователи информации с непрямым (косвенным) финансовым интересом.

Администрацию организации представляют совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений.

Представители администрации являются одними из основных пользователей бухгалтерской информации. Ее состав для каждого представителя определяется в зависимости от функций, выполняемых представителем, и уровня должности, занимаемой представителем. Собственников, совладельцев и первых руководителей организации, например, больше всего интересуют прибыльность и ликвидность организации (соотношение платежных средств и обязательств). Для менеджеров наиболее важной является информация о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности отдельных изделий и т.п.

Основными критериями при определении состава информации для каждого работника администрации являются:

ее соответствие функциям работника;

стоимость информации;

необходимость соблюдения коммерческой тайны.

Сторонними пользователями бухгалтерской информации с прямым финансовым интересом являются сегодняшние или потенциальные инвесторы, банки, поставщики основных средств и производственных запасов и другие кредиторы.

Они пользуются в основном информацией, содержащейся в бухгалтерской отчетности. По данным отчетности они делают выводы о финансовых перспективах в будущем, о ликвидности и платежеспособности организации.

Сторонними пользователями бухгалтерской информации с косвенным финансовым интересом являются налоговые органы, казначейство, Контрольно-ревизионное управление (КРУ) Минфина Российской Федерации, аудиторские фирмы, Госкомстат, Пенсионный фонд,

Фонд социального страхования, органы, уполномоченные управлять государственным и муниципальным имуществом, органы планирования экономики и другие пользователи (фондовые биржи, работники профессиональных союзов, научные консультанты, покупатели и др.).

Налоговые органы и казначейство, в отличие от других сторонних пользователей информации, имеют право пользоваться не только отчетной, но и всей другой учетной информацией, необходимой для проверки правильности уплаты федеральных, республиканских и местных налогов на прибыль (доходы), налогов на добавленную стоимость и на заработную плату, акцизов.

Вся учетная информация предоставляется ревизорам КРУ Минфина России и вышестоящих органов управления, а также аудиторам, осуществляющим по договору аудиторскую проверку.

Представителям Пенсионного фонда и Фонда социального страхования предоставляется учетная информация, необходимая для проверки правильности отчислений в указанные фонды.

Сторонние пользователи, имеющие право на использование всей или части внутренней учетной информации, обязаны хранить коммерческую тайну организации.

Перечень сведений, составляющих коммерческую тайну, определяется руководителем организации. Целесообразно указанный перечень оформлять приказом руководителя.

Остальные сторонние пользователи информации используют в основном данные бухгалтерской отчетности (как правило, для оценки финансового состояния). В органы Госкомстата представляется статистическая отчетность, при составлении которой, как правило, используются данные бухгалтерского учета.

Предмет учета.

Предметом учета являются объекты учета, т.е. хозяйственные процессы, хозяйственные средства и источники образования средств.

Хозяйственные процессы включают процессы заготовления ресурсов, производство продукции, реализация продукции.

Хозяйственные процессы состоят из хозяйственных операций, которые характеризуют какое-либо хозяйственное действие. Например, получено оборудование, наличные из банка, отпущены материалы в производство и т.п.

Хозяйственные средства организации – это его имущество, активы, основные и оборотные средства.

Источники образования средств (для их приобретения, строительства и др.) – собственные и заемные средства.

Объекты бухгалтерского учета и их классификация

Предметом бухгалтерского учета является хозяйственная деятельность организации. Объектами или составными частями предмета являются: имущество (хозяйственные средства, активы организации); капитал и обязательства организации (источники формирования ее имущества); хозяйственные операции, вызывающие изменение имущества и источников их формирования.

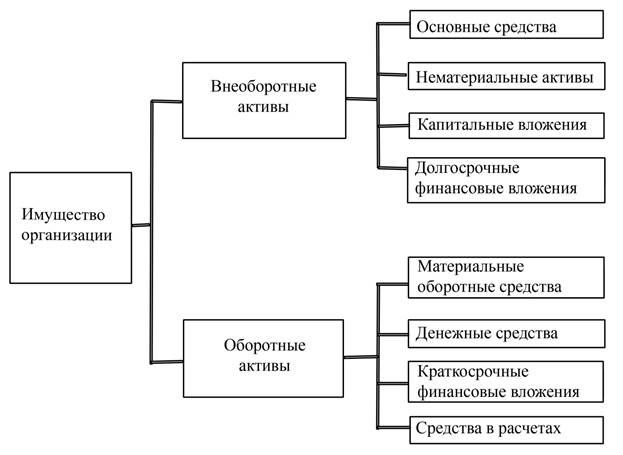

По составу и функциональной роли (характеру использования) имущество организации подразделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал; рис. 1).

Внеоборотные активы включают в себя основные средства, оборудование к установке, нематериальные активы, незавершенные капитальные вложения, долгосрочные финансовые вложения и некоторые другие.

Рис. 1. Состав имущества организации

Основными средствами в практике планирования и учета называют имущество со сроком полезного использования более одного года (средства труда). Их используют в различных сферах приложения общественного труда: материального производства, товарного обращения и непроизводственной. Основные средства участвуют в процессе производства длительное время, сохраняя при этом натуральную форму. Их стоимость переносится на создаваемую продукцию не сразу, а постепенно, частями, по мере износа.

Нематериальные активы — это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход: права пользования патентами, лицензиями, ноу-хау, программными продуктами, монопольные права и привилегии, организационные расходы, товарные знаки и др. Как и основные средства, нематериальные активы переносят свою стоимость на создаваемый продукт не сразу, а постепенно, частями, по мере амортизации (износа).

В состав капитальных вложений включают затраты на строительно-монтажные работы, приобретение оборудования, инструмента, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы и др.);

К финансовым вложениям относят инвестиции организации в государственные ценные бумаги (облигации и другие долговые обязательства), ценные бумаги и уставные капиталы других организаций, предоставленные другим организациям займы. Финансовые вложения на срок более 1 года считают долгосрочными, а на срок до 1 года — краткосрочными. В состав внеоборотных активов включают долгосрочные финансовые вложения.

Оборотные активы (оборотный капитал) состоят из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств в текущих расчетах. В состав материальных оборотных средств входят сырье и материалы, топливо, полуфабрикаты, незавершенное производство, животные на выращивании и откорме, расходы будущих периодов, готовая продукция, предназначенная для реализации, т.е. на складе, и отгруженная покупателям.

Денежные средства складываются из остатков наличных денег в кассе организации, на расчетном счете и других счетах в банках. Средства в расчетах включают различные виды дебиторской задолженности, под которой понимаются долги других организаций или лиц данной организации. Должники называются дебиторами. Дебиторская задолженность состоит из задолженности покупателей за купленную у данной организации продукцию, подотчетных лиц за выданные им под отчет денежные суммы и пр.

Оборотные активы отражаются во втором разделе актива баланса.

По источникам образования и целевому назначению имущество организаций подразделяют на собственное (собственный капитал) и заемное (созданное за счет обязательств; см. рис. 2).

Собственный капитал — это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами.

Собственный капитал может состоять из уставного, добавочного и резервного капитала, фондов специального назначения, накоплений нераспределенной прибыли, целевых финансирований и поступлений. Собственный капитал отражен в первом разделе пассива баланса. Определения составных частей собственного капитала будут приведены в главе 15.

Целевое финансирование и поступление — это средства, полученные из бюджета, отраслевых и межотраслевых фондов специального назначения, от других организаций и физических лиц для осуществления мероприятий целевого назначения.

Нераспределенная прибыль — это чистая прибыль, не распределенная между акционерами (учредителями), использованная на накопление имущества хозяйствующего субъекта.

Нераспределенная прибыль (убыток) отчетного года формируется исходя из прибыли или убытка за отчетный год от обычной деятельности с учетом влияния на результат последствий чрезвычайных обстоятельств хозяйственной деятельности (стихийных бедствий, пожара, аварии, национализации и т.п.) в случае их возникновения.

Как уже отмечалось, часть стоимости имущества организации формируется за счет собственного капитала, другая — за счет обязательств организации перед другими организациями (физическими лицами, своими работниками (заемных средств)).

Обязательствами организаций являются краткосрочные и долгосрочные кредиты банка, кредиторская задолженность, займы и обязательства по распределению.

Краткосрочные ссуды организация получает на срок до 1 года под запасы товарно-материальных ценностей, расчетные документы в пути и другие нужды, а долгосрочные на срок от 1 года — на внедрение новой техники, организацию и расширение производства, механизацию производства и другие цели.

Под кредиторской понимают задолженность данной организации перед другими организациями, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, — прочими кредиторами.

Займы — это полученные от других организаций займы под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации. Займы, полученные на срок до 1 года, называют краткосрочными, а на срок более 1 года — долгосрочными.

Состав источников формирования имущества организации представлен на рис. 2.

Рис. 2. Источники формирования имущества организации

Обязательства по распределению включают задолженности рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Они появляются в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлеченных средств, так как образуются путем начисления, а не поступают со стороны.

Хозяйственные процессы. Основными хозяйственными процессами промышленной организации являются процессы снабжения, производства и реализации продукции. Эти процессы состоят из отдельных хозяйственных операций, содержанием которых являются движение средств, смена одной формы средств другой. Например, при реализации готовой продукции средства предприятия меняют товарную форму на денежную.

У организации могут быть и другие хозяйственные операции (по ремонту основных средств, капитальному строительству и др.), однако основное содержание ее работы составляют процессы снабжения, производства и реализации продукции, которые взаимосвязаны, дополняют друг друга и являются объектами бухгалтерского учета.

Контрольные вопросы:

1.Чем определяется роль бухгалтерского учета?

2. Основной вид учета в системе хозяйственного учета?

3. Задачи бухгалтерского учета?

4. Что включают объекты учета по видам имущества и источникам их образования?

5. Сущность хозяйственных процессов?

Тестовые вопросы:

1.Активы предприятия – это:

а) основные средства;

б) нематериальные активы;

в) производственные запасы;

г) денежные средства;

д) все виды;

е) другое.

2. Источники образования средств – это:

а) уставный капитал;

б) прибыль;

в) кредиты банка;

г) кредиторская задолженность;

д) все виды.

Октября.

|