Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ый семестр . 3.10. 2011 – 31.01.2012г 2-ой семестр. 1.02.- 30.06.2012г.Содержание книги

Поиск на нашем сайте Бух.учет для ОДО. Ый семестр. 3.10. 2011 – 31.01.2012г 2-ой семестр. 1.02.- 30.06.2012г. Введение Цель изучения дисциплины - приобретение студентами теоретических и практических знаний и навыков в области бухгалтерского учета, необходимых для успешной деятельности специалиста в условиях рыночной экономики. Задачи изучения. Основная задача дисциплины - овладение методом бухгалтерского учета, необходимыми знаниями бухгалтерского учета при формировании финансовых результатов хозяйственной деятельности, при формировании и изучении бухгалтерской финансовой отчетности, при решении конкретных экономических задач в производственной деятельности. Место дисциплины в учебном процессе - дисциплина «Бухгалтерский учет» является общепрофессиональной дисциплиной государственного стандарта по данной специальности и обеспечивает формирование необходимых знаний в сфере экономического механизма деятельности предприятий, учета и отчетности предприятий, управления предприятием. Требования к уровню освоения содержания курса. В результате изучения студент должен знать: - теорию бухгалтерского учета- нормативные документы, порядок организации и ведения учета в организациях Российской Федерации; - основные задачи, методы и терминологию бухгалтерского учета, план балансовых счетов, учетные измерители, документацию, синтетический и аналитический учет, оборотные ведомости; - принципы «двойной записи», корреспонденцию балансовых счетов, условия баланса, забалансовый учет; - порядок представления бухгалтерской отчетности – баланс (ф. №1), отчет о прибылях и убытках (ф.№2), отчет движения капитала (ф.№3) приложения к балансу (ф.№5), пояснительная записка, отчет в фонды социального обеспечения; Студент должен уметь: - на основании содержания хозяйственных операций составлять корреспонденцию балансовых счетов за определенный отчетный период; - определять полную производственную себестоимость; - формировать финансовый результат от хозяйственной деятельности предприятия; - составлять бухгалтерскую отчетность. Октября Тема 1. Сущность и виды бухгалтерского учета. Предмет учета. Значение, сущность и задачи бухгалтерского учета. В условиях рыночной экономики возрастает роль б/учета и финансового менеджмента для управления денежными потоками и прогнозирования финансового состояния. 6.03.1998 г. принято Постановление № 283 о реформировании бухгалтерского учета в соответствии с МС финансовой отчетности и переаттестации бухгалтерских кадров. Реформирование предполагало привести в соответствие учет и отчетность с МС, разработать более 20 национальных стандартов (положений) учета, переработать план счетов. Перейти от постатейного (калькуляционного) принципа учета к поэлементному. Перестроить и подготовить учебные программы и учетные пособия для подготовки и переподготовки бухгалтерских кадров. В 1997г. создан институт профессиональных бухгалтеров. К 2010 году разработано 23 стандарта (ПБУ). Работа по аттестации кадров обязательна в организациях, где предусмотрен обязательный аудит т.е. для 60 тысяч АО. В процессе бухгалтерского учета формируется необходимая финансовая информация для управления и контроля за процессами хозяйственной деятельности и принятия обоснованных решений. Знание бухгалтерского учета и отчетности необходимо различным специалистам. Данные б/учета используются для составления статистической отчетности, анализа и планирования. Бухгалтерский учет- это система наблюдения, измерения, регистрации, обработки и передачи информации об имуществе предприятия, источниках его формирования, обязательств и хоз. Операций хозяйствующего субъекта или юр.лица. Бухгалтерский учет обязаны вести все юр.лица. Прочие организации и граждане, занимающиеся предпринимательской деятельностью ведут учет и составляют отчетность в порядке, предусмотренном налоговым законодательством. Бухгалтерский учет – это средство накопления информации и средство контроля за использованием средств и источников. Задачи б/учета: 1. Формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности предприятия, необходимой для оперативного руководства и управления, а также для использования налоговыми и банковскими органами, инвесторами, поставщиками, кредиторами и иными заинтересованными организациями. 2. Обеспечение контроля за наличием и движением имущества и рациональным использованием производственных ресурсов в соответствии с утвержденными нормами, нормативами и сметами. 3. Своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности. 4. Выявление внутрипроизводственных резервов, их мобилизация и эффективное использование. Требования к б/учету: · непрерывность учета, · обособленный учет собственного имущества хозяйства, · регистрация текущих изменений методом двойной записи, · тождество данных синтетического и аналитического учета, · раздельный учет текущих затрат и капитальных вложений. Учетная политика. Под учетной политикой понимается выбранная организацией совокупность способов ведения б/учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Организации могут самостоятельно устанавливать: · форму ведения учета, · методы б/учета, · технологию обработки бухг. Информации, · внутрипроизводственный учет и контроль, · формировать учетную политику, Требования к учетной политике: · полнота отражения фактов, · осмотрительность при вложениях и приобретениях, · приоритет содержания перед формой, · непротиворечивость синтетического и аналитического учета, · рациональность ведения учета. Способы учета, подлежащие раскрытию в УП: · способы погашения стоимости основных и нематериальных активов (методы амортизации), · способы оценки оборотных активов (материалов, незавершенного производства, ценных бумаг), · способы признания прибыли от реализации (по оплате, по начислению), · другие способы. Оценка имущества: · покупного – по фактическим расходам, · безвозмездно полученного – по рыночной стоимости, · созданного на предприятии – по фактической себестоимости изготовления, · ин. Валюты – по курсу ЦБ.

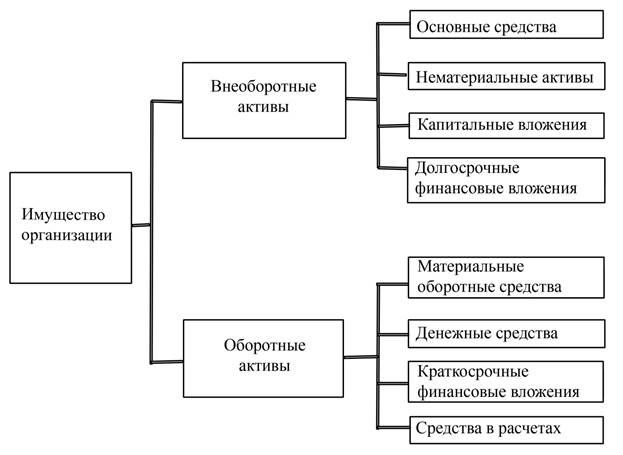

Виды хозяйственного учета. · оперативный – в форме различных сводок для оперативного управления. · Статистический - в форме отчетов. · Бухгалтерский - основной вид учета, который постоянно регистрирует совершаемые хозяйственные операции. Измерители, применяемые в учете. · натуральные – для количественной характеристики (длины, веса, объема) учета материальных ценностей. · Трудовые - для учета затрат труда – дни, часы. · Денежные – основные обобщающие измерители, т.к. позволяют сопоставлять и обобщать различные объекты учета. Предмет учета. Предметом учета являются объекты учета, т.е. хозяйственные процессы, хозяйственные средства и источники образования средств. Хозяйственные процессы включают процессы заготовления ресурсов, производство продукции, реализация продукции. Хозяйственные процессы состоят из хозяйственных операций, которые характеризуют какое-либо хозяйственное действие. Например, получено оборудование, наличные из банка, отпущены материалы в производство и т.п. Хозяйственные средства организации – это его имущество, активы, основные и оборотные средства. Источники образования средств (для их приобретения, строительства и др.) – собственные и заемные средства. Объекты бухгалтерского учета и их классификация Предметом бухгалтерского учета является хозяйственная деятельность организации. Объектами или составными частями предмета являются: имущество (хозяйственные средства, активы организации); капитал и обязательства организации (источники формирования ее имущества); хозяйственные операции, вызывающие изменение имущества и источников их формирования.

Обязательства по распределению включают задолженности рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Они появляются в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлеченных средств, так как образуются путем начисления, а не поступают со стороны.

Контрольные вопросы: 1.Чем определяется роль бухгалтерского учета? 2. Основной вид учета в системе хозяйственного учета? 3. Задачи бухгалтерского учета? 4. Что включают объекты учета по видам имущества и источникам их образования? 5. Сущность хозяйственных процессов?

Тестовые вопросы: 1.Активы предприятия – это: а) основные средства; б) нематериальные активы; в) производственные запасы; г) денежные средства; д) все виды; е) другое. 2. Источники образования средств – это: а) уставный капитал; б) прибыль; в) кредиты банка; г) кредиторская задолженность; д) все виды. Октября. Первичное набдюдение. Система документации предполагает знание документов, порядка их составления и документооборот. Документы делятся на внешние и внутренние. Внутренние составляются в самой организации, внешние поступают из других организаций. Документ означает письменное доказательство, свидетельство совершенной хозяйственной операции (сделки). Документы бывают первичные и бухгалтерского оформления. Первичные (оправдательные) документы оформляются в момент совершения хозяйственной операции и подтверждают юридическую силу произведенной операции и ответственность исполнителей за хоз. Операцию. Первичные документы составляются на типовых бланках утвержденных форм и содержат необходимые реквизиты, информацию. Документы бухгалтерского оформления необходимы для обобщения и обработки исполненных документов (справки, реестры, ведомости и др.). По объему содержания и составления документы бывают разовые и накопительные. Разовые составляются сразу на одну операцию. Накопительные составляются постепенно, в течение месяца (наряды, лимитные карты и др.). Сводные документы необходимо для обобщения и группировки первичных документов – различные ведомости, журналы. Исправление ошибок. 3 способа – корректурный, красное сторно, способ дополнительных проводок. Способ исправления зависит от момента их выявления и характера ошибки. Корректурным способом исправляют частичные ошибки в течение учетного периода в одном из регистров или документов и не требует исправления корреспонденции счетов. Ошибочная запись зачеркивается одной чертой, чтобы было видно исправленное. Строкой ниже или сбоку вписывается правильное выражение и заверяется «исправленному верить», «вписанному верить», «зачеркнутое не читать», подписью лица, исправившего и датой исправления. Если ошибка повторяется в нескольких регистрах, то используют способ сторно или дополнительной проводки. Если стоимость занижена – то делается дополнительная запись. Если завышена то неправильная запись сторнируется – уничтожается. Сторно пишется красным цветом или берется в рамочку, если нет красной ручки. Например отпущены со склада в производство материалы 20- 10- 30000руб. В бухгалтерии Д 20 К 10 20000руб. Дополнительная проводка Д 20 К 10 10000 руб. При сторно. В бухгалтерии прошла запись – начислена з/плата рабочим основного производства 100тыс.руб. Д 20 К 70 При обнаружении повторяется 100тыс.руб. Д 20 К 70 Затем сторнируется 100тыс. руб. Д 20 К 70 Затем правильная запись 70 тыс. руб. Д 20 К 70

Инвентаризация имущества проводится с целью контроля за сохранностью имущества и эффективностью его использования. Инвентаризация проводится обязательно один раз в году перед составлением годового бухгалтерского отчета, а также в других необходимых случаях – при смене мат-отв. лиц, при стихийных бедствиях, хищениях и недостачах и др. Инвентаризация проводится инвентаризационной комиссией, которая назначается приказом руководителя предприятия. Инвентаризация проводится по всем материально-ответственным лицам, проверяется количественное наличие ценностей в местах их хранения. Данные о наличии имущества вносятся в инвентаризационную опись, где указываются данные инвентаризации и данные бухгалтерского учета. При их сравнении выводится разница (результат). Обнаруженные излишки приходуются как внереализационные доходы, недостачи взыскиваются. Строение счетов. Счета бухгалтерского учета предназначены для группировки и текущего учета однородных хозяйственных операций, связанных с изменением средств. По каждому объекту учета открывается отдельный балансовый счет, на котором отражаются движение средств в течение месяца (поступление, расходование) и выводятся остатки на конец месяца. Каждый счет имеет две части: левую – дебет и правую – кредит. За месяц определяются обороты (итоги) по каждой части для определения остатка, который называется сальдо. Отражение информации по дебету и кредиту счетов определяется их структурой. По структуре и принципу частей баланса (актив и пассив) счета различают активные, пассивные и смешанные (активно-пассивные). Активные счета учитывают хозяйственные средства (имущество) по их составу и размещению. К ним относятся счета 1-5 разделов (основные активы, производственные запасы, затраты на производство, готовая продукция, денежные средства). Пассивные счета применяются для учета источников образования хозяйственных средств по их целевому назначению. К ним относятся счета 8,9 разделов (собственный и заемный капитал). Активно-пассивные счета применяются для учета расчетов –счета 6 раздела и финансовых результатов – счета 7 раздела. Схематически строение счетов можно представить: Активный счет Пассивный счет

Активно-пассивные счета могут иметь сальдо и по дебету и (или) по кредиту. Сальдо на конец месяца = Сальдо на начало месяца + оборот по поступлению средств – оборот по уменьшению средств. Сальдо на начало всегда суммируют с оборотом этой же части, т.е. дебет с дебетом, кредит с кредитом. В оборот- итог поступлений или расхода средств сальдо на начало не включается, оно суммируется с оборотом для определения сальдо на конец периода. Принцип баланса (равенство его частей –актива и пассива) или учет средств и источников обуславливают принцип двойной записи на счетах – т.е. сумма каждой хозяйственной операции должна быть записана на двух счетах, по дебету одного и кредиту другого счетов. Это и есть двойная запись или бухгалтерская проводка. Взаимодействие двух счетов называется корреспонденцией счетов, а сами счета – корреспондирующими. Принцип двойной записи обеспечивает сбалансированность (равенство) итогов по счетам (итог дебета всех счетов = итогу кредита всех счетов) и равенство актива и пассива бухгалтерского баланса. При неравенстве баланса надо искать ошибку в корреспонденции счетов. Итоговое обобщение. Для итогового обобщения информации о состоянии имущества организации и финансовых результатах составляют бухгалтерский баланс и другие отчеты (отчет о прибылях и убытках, отчет о движении денежных средств, отчет о движении капитала и др.). Бухгалтерский баланс – ф.№1 отражает информацию об остатках и состоянии средств предприятия и результатах хозяйственной деятельности. По форме – это таблицы, составляемые на определенную дату на основе данных главной книги и оборотно-сальдового баланса. Бух.баланс состоит из двух частей – актива и пассива, т.е средства и источники, итоги которых равны. Актив состоит из двух разделов (основные и оборотные активы). Пассив содержит три раздела – капитал и резервы, долгосрочные и краткосрочные пассивы. В составе краткосрочных пассивов основная часть – кредиторская задолженность. Итог актива и пассива называют валютой баланса. В валюте баланса основные средства и нематериальные активы отражаются по остаточной стоимости (первоначальная стоимость – износ). В каждом разделе данные показываются по строкам или статьям баланса. В практике выделяются несколько разновидностей баланса: брутто и нетто балансы, вступительные, отчетные, текущие балансы, консолидированные-сводные, разделительные, ликвидационные балансы. В течение отчетного года балансы составляются поквартально с нарастающим итогом – на 1.01 – начальный или вступительный баланс, на 1.04 – за 1 квартал, на 1.07 – за полугодие, на 1.10. – за 9 месяцев, на 1.01 – за отчетный год, 12 месяцев.

Тема – учетные регистры. Составить оборотную ведомость, подсчитать обороты за месяц и вывести сальдо на конец месяца. 1. Оборотная ведомость по материалам швейного цеха за июль.

Стоимость материалов (остатков, поступления, отпуска)определяется умножением цены за единицу и количества.

Октября Октября. Тема 4. Учет нематериальных активов (НМА). Учет поступления НМА Нематериальные активы поступают на предприятие в результате приобретения, создания, безвозмездного поступления, в качестве вклада в уставный капитал. Учет движения объектов осуществляют на активном счете 04. Затраты на приобретение, создание отражаются как долгосрочные вложения Д 08 К 60,76 или К 02,10,70,69,51 и др. Уплаченный НДС отражается Д 19 К 60,76. Ввод в эксплуатацию объектов НМА отражается Д 04 К 08. Оплата счетов поставщиков отражается Д 60,76 К 51. Налоговый вычет оплаченного НДС отражается Д 68 К19. Поступление в качестве вклада в Уставный капитал отражают Д 08 К 75.1, Д 04 К 08. Безвозмездное поступление отражают как доходы будущих периодов Д 08 К 98.2, Д 04 К 08. Списание доходов будущих периодов в доходы отчетного периода производится за счет последующего начисления амортизации Д 98.2 К 91. Учет выбытия НМА Выбытие НМА связано с их продажей, списанием, внесением в качестве вклада в Уставный капитал другой организации. При продаже покупателю предъявляется счет-фактура. Стоимость продаваемого объекта отражается Д 62 К 91. Одновременно отражается начисленный НДС Д 91 К 68. Далее списывается начисленный износ Д 05 К 04, остаточная стоимость Д 91 К 04. Передача объекта в счет вклада в Уставный капитал отражается как финансовые вложения Д 58 К 04. Списание начисленного износа Д 02 К 58. Результат от реализации и списания можно определить разницей оборотов по сч.91. Амортизация НМА. Амортизация стоимости НМА определяется исходя из срока полезного использования объектов и списывается на затраты производства. Для учета износа применяется пассивный счет 05. По товарным знакам, торговым маркам, деловой репутации производится списание их стоимости непосредственно со счета 04. Д 20-26, 44 К 04. По остальным объектам износ отражается на счете 05. Д 20-26, 44 К 05. После срока использования списание стоимости происходит за счет начисленного износа - 05 – 04. Счета закрываются.

Контрольные вопросы: 1. Объекты учета нематериальных активов? 2. Срок полезного использования? 3. Учет поступления нематериальных активов? 4. Учет выбытия нематериальных активов? 5. Учет амортизации нематериальных активов?

Тестовые вопросы: 1. к нематериальным активам относят: а) машины и оборудование; б) авторские прва; в) «цена фирмы»; г) передаточные устройства; д) товарные знаки; е) все виды. 2. Амортизация нематериальных активов относится на: а) увеличение затрат организации; б) уменьшение прибыли; в) в зависимости от сферы использования нематериальных активов. 3. Начисление амортизации отражается на счетах: а) кредит 05; б) кредит 04; в) один из них; г) оба счета. 4. При продаже нематериальных активов отражают на счетах: а) вероятную выручку; б) НДС на продажу; в) износ за период эксплуатации; г) остаточную стоимость активов; д) все перечисленное. 5. При покупке нематериальных активов отражают на счетах: а) затраты на приобретение на счете 08; б) приход объекта на счет 04; в) и то и другое. 31.10. – 5.11. Какова ответственность МОЛ? Ноября. Учет кассовых операций. Порядок ведения кассовых операций регулируется Инструкцией ЦБ РФ № 18 от 04.10.1993г. Действующий лимит наличных операций с юр.лицами с 2007г. до 100 тыс.руб., с физ.лицами неограниченно. Лимит остатка денежных средств в кассе согласовывается с обслуживающим банком. Прием денег в кассу оформляется приходным кассовым ордером, выдача из кассы по расходным кассовым ордерам и ведомостям. На ведомость также выписывается расходный к/о. На основе приходно-расходных к/о регулярно составляется отчет по кассе (за день, 10 дней, месяц). Для получения наличности из банка оформляется заявление на денежную чековую книжку. Каждый чек содержит кроме того корешок, в которых отражается информация о дате и сумме получения денег, на какие цели. Чек отрывается, подписывается и сдается в банк. На полученную сумму выписывается приходный ордер. Отчеты по кассе формируются в кассовой книге, каждый лист имеет 2 экз. Кассовая книга должна быть пронумерована, прошнурована и опечатана мастичной печатью. При компьютерном учете также формируется 2 экз. кассовых отчетов. Один с документами сдается для дальнейшей обработки в бухгалтерию, вторые брошуруются в отдельном деле и служат кассовой книгой. Подчистки и неоговоренные исправления в кассовых документах не допускаются. По кассовым отчетам заполняется ж/о кредиту счета 50 и ведомость по дебету счета. Данные из ж-лов и ведомости вносятся в гл.книгу. В кассе проводят регулярные ревизии. Результаты ревизии оформляются актом, недостачи денежных средств и других хранимых ценностей взыскиваются, излишки приходуются и отражаются, как прочие доходы. Техническое укрепление кассовых помещений контролируется УВД (несгораемые шкафы, двери, окна). Учет кассовых операций (операций с денежной наличностью) осуществляется на активном счете 50. По дебету счета отражаются суммы, полученные в кассу. По кредиту счета отражаются суммы, выданные из кассы. Дебетовое сальдо по счету 50 отражает остаток денежных средств в кассе. Корреспонденция счетов: Д К 50 62 – получены наличные от покупателей за приобретенные товары, материалы 50 51 - получено в кассу с расчетного счета 50 71 - возвращены неизрасходованные подотчетные суммы 51 50 - сдано из кассы на расчетный счет 76 50 - выдана депонированная заработная плата 71 50 - выдано из кассы подотчетным лицам 69 50 - выданы социальные пособия

6.2. Учет денежных операций по расчетному счету. Для осуществления безналичных расчетов и хранения денежных средств предприятия открывают в банках различные счета – расчетные, валютные, и специальные. Операции по счетам в банках регулируются «Положением о безналичных расчетах в РФ № 14 от 09.07.1992г. гл. управления ЦБ РФ. Расчетный счет – это основной рублевый счет хозрасчетных организаций. Для производственных единиц, дочерних, филиалов, МП открываются текущие и специальные счета. Для открытия счета необходимо представить заверенную нотариально -копию Учредительного договора, Устава. - свидетельства о постановке на учет в налоговом органе, в фондах социального страхования (ПФР, ФСС, ФОМС). На типовых бланках банка заполняются 2 карточки с образцами подписей распорядителей кредитов и гербовой печати, договор на расчетно-кассовое обслуживание. Расчетные документы организации служат для обслуживающего банка распоряжением для списания средств со счетов и зачисления их на счета других организаций. В отдельных случаях банк производит принудительное списание средств – по решению налоговых органов, исполнительных листов судов, проценты по ссудам и просроченным ссудам, услуг банка и др. Списание средств со счета производится в порядке поступления расчетно-платежных документов. В расчетах организаций используются следующие типовые формы расчетно-платежных документов: платежные требования, требования-поручения, пл.поручения при инкассовой форме расчетов. А также векселя, аккредитивы, расчетные чеки. Для расчетов чеками по специальному заявлению в банке получают расчетные чековые книжки- лимитированные сроком до 6 м-цев на определенную сумму, не лимитированные до одного года при стабильном наличии средств на р/счете. Чеки, полученные продавцом, в течение трех дней сдаются в банк по специальному реестру, где указывается назначение платежа. № счетов, суммы и др. При аккредитивной форме расчетов открывается аккредитивный счет в банке поставщика на определенный срок и сумму за счет уменьшения средств на р/счете. В расчетах организаций используется понятие акцепта, т.е. согласия на оплату. Акцептная форма расчетов применяется при последующей оплате. После поставки товара поставщик представляет в банк платежное требование-поручение и покупателю дается три дня на акцепт или отказ от акцепта. Можно осуществлять переводы денежных средств почтовыми переводами через предприятия связи. Платежным поручением перечисляется сумма на счет предприятия связи и к нему прикладываются почтовые переводы, на которых в графе отправитель заполняется наименование организации-плательщика, номер счета и банка. Движение сумм на расчетном и других счетах отражается в выписках банка по счетам, которые выдаются клиентам. Полученные выписки обрабатываются бухгалтером, т.е. под каждую сумму подбирается оправдательный документ и шифруются корреспондирующие счета. Обработанные выписки заносятся в ж/о № 2, каждой выписке в ж-ле отводится одна строка (графа). Кол-во занятых строк = кол-ву выписок. При обработке выписок надо иметь ввиду, что счета организаций для банка являются пассивными и поэтому в выписке приход отражается по кредиту счета, расход по дебету. Ошибочно записанные суммы в выписке по дебету или кредиту счетов отражаются временно, как расчеты по претензиям на 76-2. При восстановлении правильного отражения делают обратные записи. Синтетический учет движения безналичных денежных средств осуществляется на активном расчетном счете 51. По дебету счета отражается поступление выручки за реализованную продукцию и другие ценности, кредитов. По кредиту счета отражается списание сумм с расчетного счета на оплату счетов поставщиков, на перечисление налогов и платежей, на получение наличных в кассу организации, на открытие специальных счетов. Дебетовое сальдо по счету 51 означает наличие денег на расчетном счете. Корреспонденция счетов: Д К 51 62,76 – поступление выручки от покупателей 51 50 - получение наличных из кассы организации 51 66,67 - получение кредитов 51 91 – поступление дивидендов 51 76 - получение штрафов, неустоек 76 51 - уплата штрафов, неустоек 68 51 - перечисление налогов в бюджет 69 51 - перечисление страховых платежей 66,67 51 - перечисление, возврат кредитов и процентов 55 51 - открытие специальных счетов 51 55 - в

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 480; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.019 с.) |