Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Інфляція - це знецінення грошей, спричинене диспропорціями в суспільному виробництві й порушенням законів грошового обігу, яке виявляється у стійкому зростанні цін на товари і послуги.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Інфляція може набувати різноманітних форм (рис. 6.17). Відкрита інфляція розвивається вільно і ніким не стримується. Прихована інфляція - це така інфляція, коли держава вживає заходи, спрямовані на безпосереднє стримування цін на товари і послуги, з одного боку, і доходів населення-з іншого. Повзуча інфляція - інфляція, що розвивається поступово, коли ціни зростають незначною мірою (не перевищує 10 % на рік). Помірна інфляція (2-5 % на рік) у розвинутих країнах Заходу не розглядається як негативний фактор. Навпаки, вважається, що вона стимулює розвиток економіки, надає їй необхідного динамізму. Галопуюча інфляція - інфляція, коли ціни зростають швидко - на 10-100 % щорічно. На стадії галопуючої інфляції

Рис. 6.17. Типи інфляції відбувається спад виробництва та скорочення товарообороту, втрачається стимул до інвестицій, стримується процес суспільного нагромадження, поширюється відплив капіталу з виробничої сфери до сфери обігу, тобто йде розбалансування економічної рівноваги. Гіперінфляція - інфляція, коли ціни зростають астрономічно - на 1-2 % щодня або сягають 1000 % і більше нарік. Вона означає глибоку економічну і соціальну кризу в країні. Збалансована інфляція - інфляція, коли ціни товарів різних товарних груп відносно один одного не змінюються. Ціни підвищуються досить повільно й одночасно на більшість товарів та послуг. Незбалансована інфляція - інфляція, коли співвідношення цін у різних товарних групах змінюється на різні відсотки і по-різному на кожний вид товару. Очікувана інфляція - зазвичай помірна інфляція, яку можна спрогнозувати на будь-який період. Досить часто це є прямим результатом антиінфляційних дій уряду. Неочікувана інфляція характеризується раптовим стрибком цін, зумовленим збільшенням під впливом інфляційних очікувань суспільного попиту населення на споживчі товари, товаровиробників - на сировину та засоби виробництва. Інфляція попиту - це порушення рівноваги між попитом і пропозицією з боку попиту. Спричинити її може в основному збільшення державних замовлень (наприклад, військових), попиту підприємців на засоби виробництва в умовах повної зайнятості й майже повної завантаженості виробничих потужностей, а також зростання купівельної спроможності трудящих (зростання заробітної плати) в результаті, наприклад" узгоджених дій профспілок. Усе це спричиняє утворення надлишку грошей порівняно з кількістю товарів, призводить до підвищення цін. Таким чином, надлишок платіжних засобів в обігу створює дефіцит пропозиції, коли виробники не можуть адекватно реагувати на зростання попиту. Інфляція пропозиції (витрат) - це зростання цін внаслідок підвищення витрат виробництва чи скорочення сукупної пропозиції. Причинами збільшення витрат можуть бути зростання цін на сировину, енергоносії, підвищення заробітної плати, оліго-полістична політика ціноутворення, економічна і фінансова політика держави і т. ін. Збільшення витрат виробництва на одиницю продукції в економіці скорочує прибутки й обсяг продукції, який підприємці готові запропонувати за наявного рівня цін. Внаслідок цього зменшується сукупна пропозиція товарів та послуг, що, у свою чергу, підвищує рівень цін. Стагфляція - це інфляція, що супроводжується стагнацією виробництва й одночасно зростанням рівня цін і безробіття. Рівень (темп) інфляції обчислюють за формулою

де / - індекс зростання цін за рік; Р°( і Р - ціни однакових товарів, виражені відповідно в цінах базового і поточного років; О* - обсяг виробництва певного продукту в поточному році. Отже, інфляція - це зростання цін на товари та фактори виробництва. Однак інфляція не означає підвищення цін в рівній пропорції і одночасно на всі блага. Зростає загальний рівень цін, тоді як для кожної товарної групи може бути характерною специфічна динаміка цін. Тому для вимірювання інфляції або визначення її відсутності використовуються індекси цін. Для вимірювання відкритої інфляції використовується декілька показників. Найбільш відомими є індекс Пааше, індекс інфляції споживчих цін і дефлятор валового внутрішнього продукту (ВВП). 9. Теорії кредиту. Кращому розумінню особливостей використання різних форм і видів кредиту сприяє дослідження історії кредиту та вивчення наукових теорій, що відображають розвиток економічної думки взагалі, та тлумачення кредиту, зокрема. Студенти мають оволодіти знаннями основоположних засад натуралістичної, капіталотворчої, фондової теорії кредиту та перерозподільної й відтворювальної концепцій кредиту. Справжнє теоретичне обґрунтування кредиту з´явилося лише наприкінці XVIII ст. як результат досліджень його суті і тривалих дискусій, що продовжуються і в сучасних умовах. Загалом, суть кредиту і його роль у забезпеченні розширеного відтворення розглядається з позицій двох провідних напрямків - натуралістичної і капіталотворчої концепцій. Натуралістичнатеорія склалася як результат досліджень класиків економічної теорії А.Сміта (1723-1790) і Д.Рікардо (1772-1823). Суть натуралістичної теорії кредиту характеризують такі положення: • об´єктом кредиту стає тимчасово вільний капітал у вигляді натуральних матеріальних цінностей, які можуть бути позичені одним учасником економічних відносин іншому. Тобто кредитуванню підлягають негрошові ресурси; • кредит - це рух лише натуральних благ, тому кредитуванню підлягають лише існуючі в даному суспільстві цінності. Тому кредит є способом їх перерозподілу; • позичковий капітал ототожнювався з реальним капіталом, тобто з капіталом у речовій формі; • кредит здатний виконувати лише пасивну пере-розподільчу функцію. Тому пасивні операції нібито є первинними порівняно з активними; • банки виступають лише посередниками у кредиті, їх роль зводиться спочатку до акумулювання вільних коштів, а потім до їх розміщення у позику. За уявленнями А.Сміта, об´єктом кредиту є не позичений капітал, а капітал у речовій формі. Гроші тут позичаються лише як технічний засіб перенесення реального капіталу від одного економічного агента до іншого для використання фактично наявного капіталу. Кредит не створює реального капіталу, він тільки визначає, як цей капітал буде застосований при цьому. На думку А.Сміта, кредит залежить від виробництва. Банківські операції можуть сприяти розвитку виробничої діяльності не збільшенням капіталу, а його перетворенням на активний і продуктивний капітал, чого не сталося б за відсутності банків. Отже, не визначаючи важливої ролі комерційних банків у формуванні кредиту і активної участі кредитних відносин у сприянні розвитку розширеного суспільного відтворення, прихильники натуралістичної теорії кредиту переважаючу роль відводили перерозподілу матеріальних цінностей в натуральній формі. Натуралістичний підхід до ролі кредиту властивий був також Ж.Сею, А.Вагнеру, А.Маршалу та іншим економістам. Натуралістична школа кредиту не тільки внесла визначний вклад в теорію кредиту, а й помітно вплинула на банківську і грошову політику своєї доби. Це стосується обмеження випуску банкнот в Англії рамками золотого забезпечення, визнання первинності виробництва у порівнянні з кредитом, обґрунтування доводу, що кредит сам не створює реального капіталу, тому що останній виникає тільки в процесі виробництва. На цій підставі обґрунтовано взаємозв´язок позичкового капіталу з прибутком. Зокрема, прихильники натуралістичної форми кредиту трактували позичковий процент як частину прибутку, що створений в процесі виробництва і визнавали залежність норми процента від норми прибутку. Отже, прихильники натуралістичної форми теорії кредиту активно сприяли вдосконаленню теорії і практики кредиту. Водночас, цей підхід мав багато суттєвих недоліків. Зокрема: • не до кінця було з´ясовано особливості позичкового капіталу та його відмінності від реального капіталу; • нагромадження позичкового капіталу помилково розглядалося як відображення реального капіталу; • визначаючи похідний характер кредиту від виробництва, А.Сміт і Д.Рікардо не зрозуміли його зворотний вплив на сферу виробництва, не з´ясували оборот реального капіталу; • одностороннім був підхід до банків лише як посередників, що не дозволило з´ясувати їх активного впливу на процес відтворення; • помилковим було тлумачення суті процента, який виводився з норми прибутку, та ігнорування залежності процента від зміни попиту на позичковий капітал, його пропозиції та відносної самостійності руху процента і його впливу на зміну ринкової кон´юнктури. Оскільки вказані обмеження можливості кредиту суперечили реальній активній ролі банків у грошово-кредитній сфері, з´явилися нові теорії, в тому числі експансіоністська відтворювальна і фондова, які склалися на основі капіталотворчої теорії кредиту. Капіталотворчатеоріякредиту визнавала кредит як і гроші безпосереднім капіталом, суспільним багатством, а тому розширення кредиту тлумачила як нагромадження капіталу. Банки тлумачилися не посередниками, а фабриками кредиту, а надання кредиту - є їх активні операції, первинні відносно пасивних. Основоположні концепції капіталотворчої теорії сформував англійський економіст Дж.Ло (1671-1729). Він обґрунтував ідею, що кредит не залежить від процесу відтворення. Йому належить вирішальна роль в економіці. Щоб розірвати вузькі межі обігу грошей, Дж.Ло пропонував емітувати в обіг незабезпечені нерозмінні грошові знаки і з їх допомогою в короткий термін часу збагатити країну. Але, реалізуючи цю ідею на практиці, Дж.Ло привів свій банк до краху, а саму ідею капіталотворчої теорії дискредитував. Проте з розвитком кредитної системи ідеї капіталотворчої теорії відродилися, ідеї Дж.Ло далі розвивали Г.Маклеод, Й.Шумкетер, А.Ган та інші, які кредит вважали безмежним, а тому безмежним нібито є і капітал та депозити, які він створює. Інфляційний кредит нібито і є рушійною силою відтворення й економічного зростання. На думку Г.Маклеода, кредит не створює капітал, а сам є капіталом, і то продуктивним капіталом, оскільки дає прибуток у вигляді процента. Банки становлять собою «фабрики кредиту» та створюють кредит, а отже, і капітал. Тому між емісійними банками і депозитними суттєвої різниці немає. Якщо перші здійснюють кредитування за рахунок готівкової емісії, то другі за рахунок емісії депозитної. Аналіз цих та інших концепцій послідовників капіталотворчої теорії слід сприймати критично. Зокрема: • помилковим було ототожнення Г.Маклеодом категорій кредиту, грошей і капіталу, кредиту і грошей - з багатством; • розміри банківського кредиту визначаються умовами суспільного відтворення, а не обсягами позичкових операцій банків, як це твердили прихильники капіталотворчої теорії. Помилковість концепцій капіталотворчої теорії підтвердила й Велика криза 1929-1933 pp. Водночас капіталотворча теорія мала і свої позитивні сторони, її положення: • стимулювали розвиток теорії кредиту та застосування напрацьованих ідей у практиці; • Дж.Кейнс та його послідовники ідеї капіталотворчої теорії застосували для обґрунтування принципів кредитного регулювання економіки, ліквідації кризи і безробіття за допомогою втручання в економічні процеси емісійного банку й уряду. Посиленням кредитної експансії вони прагнули збільшити масу грошей в обігу і пропозицію позичкового капіталу; • в кінцевому рахунку за допомогою зниження норми позичкового процента можна відповідно розширити інвестиції, стимулювати зростання виробництва і споживацького попиту, а відтак - зменшити безробіття. Ще й нині деякі економісти пропонують розширити державне регулювання економіки і побудови регульованої ринкової економіки на основі капіталотворчої теорії. Дослідження їх надбань допомагає краще засвоїти відповідні практичні аспекти функціонування кредитних відносин, вільніше орієнтуватися в сучасних процесах і труднощах застосування кредиту. Завершальним у вивченні проблеми загальної теорії кредиту є з´ясування економічної суті, місця і ролі в товарно-грошових відносинах різноманітних кредитних знарядь. Виникнувши на основі оформлення кредитних операцій, кредитні знаряддя є знаками вартості, використовуються як засоби обігу і платежу, функціонують як цінні папери, що значною мірою наближаються до грошей. Здатність кредитних засобів замінювати в обігу повноцінні гроші дозволяє кредитні засоби тлумачити як кредитні гроші.

10. Кредитна система: передумови виникнення, етапи еволюції та її структура. Кредитна система – це сукупність кредитних відносин та інститутів, які реалізують ці відносини. Кредитні відносини виникають з приводу мобілізації тимчасово вільних грошових коштів підприємств, організацій, держави і населення та використання цих коштів на умовах повернення і платності для задоволення економічних і соціальних потреб суспільства. Кредитна система складається з декількох ланок, кожна з яких виконує специфічні функції з акумуляції та розподілу грошових коштів. Розподіл функцій між ланками кредитної системи об’єктивно зумовлений відмінностями в методах і засобах діяльності та різним значенням в процесі відтворення капіталу. Як правило, кредитна система має трьохрівневу структуру (хоча існують відхилення від такої практики): центральний банк, банківські установи та небанківські кредитно-фінансові інститути. До банківських установ відносять: комерційні банки, інвестиційні банки, ощадні банки, іпотечні банки, земельні банки, поштово-чекові банки, торгові банки. Представниками небанківських кредитно-фінансових інститутів є: Роль окремих ланок в кредитній системі не є рівнозначною. Головною її ланкою є банківські установи (які традиційно займають перше місце за розмірами ресурсів), серед яких роль лідера відводиться комерційним банкам, що здійснюють переважно кредитування промисловості і торгівлі. Наприклад, в США на комерційні банки припадає близько 40 % активів кредитно-фінансових установ країни. Діяльність комерційних банків доповнюють операції спеціалізованих банківських установ, що здійснюють, як правило, кредитування на пільгових умовах малоприбуткових та ризикованих галузей економіки (сільського господарства, житлового будівництва, малого бізнесу та зовнішньої торгівлі). Кредитна система включає також небанківські фінансові установи, які здійснюють фінансування виробництва і довгострокове кредитування підприємств та держави: Окрім вищезгаданих банківських і небанківських інститутів кредитна система включає ряд ланок, що виконують допоміжну роль в кредитному механізмі, пов’язуючи різноманітні сектори позикових капіталів в єдину систему: фінансові, трастові, брокерські та інші компанії, а також взаємні та інші фонди. Кредитна структура різних держав неоднакова і відображає, зокрема, стан економіки країни на тому чи іншому етапі її розвитку. Так, кредитна система промислово розвинутих країн характеризується широкою розгалуженістю, наявністю великих універсальних банків, спеціалізацією дочірніх підрозділів банків на окремих видах операцій. Незважаючи на значні відмінності побудови кредитних систем в різних країнах, можна виділити спільні їх риси: Сучасна кредитна система – це сукупність кредитно-фінансових інститутів, що діють на ринку позикових капіталів і здійснюють акумуляцію та мобілізацію грошового капіталу. Через кредитну систему реалізується сутність та функції кредиту. Тому кредитна система включає в себе два основних поняття: Слід враховувати, що кредитна система функціонує через кредитний механізм. Він представляє собою, по-перше, систему зв’язків з мобілізації та акумуляції грошового капіталу між кредитними інститутами і секторами економіки; по-друге, відносини, пов’язані з перерозподілом капіталу між кредитно-фінансовими установами в межах ринку позикових капіталів; по-третє, відносини між кредитними інститутами та іноземними клієнтами. Таким чином, кредитний механізм включає всі аспекти позикової, інвестиційної, засновницької, посередницької діяльності кредитної системи в особі її інститутів. Сучасна кредитна система характеризується наступними важливими процесами: Отже, сучасна кредитна система забезпечує умови для розвитку науково-технічного прогресу, зростання виробництва, нагромадження капіталу, підтримки високої норми народногосподарського накопичення. Кредитна система сприяє вирішенню проблеми реалізації товарів та послуг на ринку, поглибленню соціальної та майнової диференціації між різними верствами населення. Найбільш розвинутою вважається кредитна система США, яка представлена Федеральною резервною системою (виконує функції центрального банку), мережею банківських установ і небанківських кредитно-фінансових інститутів різних форм власності. В Україні кредитна система перебуває у стадії перебудови відповідно до потреб ринкової економіки і складається з НБУ, комерційних банків та системи фінансових посередників (інвестиційні фонди та компанії, страхові компанії, пенсійні фонди, кредитні спілки, ломбарди). Найбільш активними і потужними у системі кредитно-фінансових інститутів України є комерційні банки.

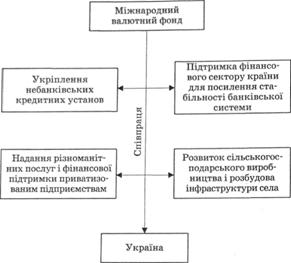

11. Міжнародні фінансово-кредитні установи: структура та основні функції в сучасних умовах Міжнародні та регіональні валютно-кредитні організації – це установи, які створені на базі багатосторонніх угод між державами. їх мета – сприяння розвитку зовнішньої торгівлі і міжнародного та регіонального валютно- фінансового співробітництва, підтримання рівноваги платіжних балансів країн, що до них належать, регулювання курсів їх валют, надання кредитів цим країнам і гарантування приватних позик за кордоном. Найважливішу роль серед них у сучасний період відіграють Міжнародний валютний фонд (МВФ) і Міжнародний банк реконструкції та розвитку (МБРР), який сьогодні є головною установою Світового банку. Міжнародний валютний фонд – це міжнародна наднаціональна валютно-кредитна організація, яка була створена з метою регулювання валютних відносин між країнами – членами ООН. МВФ має стежити за виконанням встановлених правил поведінки у галузі валютно-фінансових відносин, а також надавати ресурси для фінансування дефіцитів платіжних балансів тим країнам, які цього потребують. МВФ було створено за рішенням Бреттон-Вудської конференції у 1944 р. Кожна країна – учасник МВФ робить при вступі певний внесок, який визначається у вигляді квоти (частки), що розраховується з урахуванням експорту та імпорту країни, її золотого запасу, національного доходу та деяких інших показників. Кожна країна до 1978 р. 25 % своєї квоти вносила у золоті, нині у СПЗ або в іншій валюті, яку визначає МВФ, а частку, що залишилася, – в національній валюті. Квота має важливе значення для участі у рішеннях МВФ, оскільки крім 250 "базисних" голосів, які має країна-учасниця, кожні 100 тис. квоти додатково дають 1 голос. Крім того, квота визначає і додаткові можливості країни у використанні ресурсів МВФ. Нині найбільша частка капіталу МВФ належить США, а відтак вони мають і більшу частку голосів (близько 20 %). На країни – члени Європейського Союзу припадає близько ЗО % голосів. Серед країн СНД найбільша частка у Росії (2,92 %), а кількість голосів України на другому серед членів СНД місці (0,73 %). Країна, яка має найменше голосів у МВФ (270), – це Мальдівська Республіка. Рішення з питань приймаються більшістю у 70 % голосів, а для найбільш важливих потрібна кваліфікована більшість – 85 %. За надання кредитів МВФ ставить перед країнами-боржниками деякі політичні та економічні умови, які втілюються у програмах перебудови економіки. Цей порядок називається принципом обумовленості. Як правило, зазначені програми охоплюють заходи, що належать до сфери бюджетно-податкової, кредитно-грошової політики, цінового механізму, зовнішньої торгівлі, міжнародних кредитних і валютно-розрахункових відносин. Вони пов'язані зі зменшенням державних витрат, підвищенням податків і ставки позичкового процента, зміною валютного курсу та ін. Кредити, що залучаються від МВФ, використовуються для підтримки курсу національної валюти та для фінансування дефіциту платіжного балансу України і покликані пом'якшити економічні труднощі у процесі проведення економічних реформ, які дають змогу забезпечити у перспективі економічне зростання в країні. Без реалізації програми економічних перетворень фінансова підтримка з офіційних джерел не має сенсу, бо в цьому разі позичкові кошти використовуватимуться на фінансування лише поточних проблем платіжного балансу, які без реформування економіки знову нагромаджуватимуться і перетворюватимуться на додатковий тягар. Значною мірою завдяки співробітництву з МВФ Україна спромоглася залучити значні кредитні ресурси Світового банку. Головні завдання МВФ відповідно до його статуту наведені на рис. 16.1*253. *253: { Банковское дело: учеб. для студ. вузов / под ред. О.И. Лаврушина. – М.: Финансы и статистика, 1998. – 576 е.; Геєць В.М. Перехідна економіка / В.М. Геець, Є.Г. Панченко, Е.М. Ліанова та ін. – К.: Вища шк., 2003. – 592 с.} загрузка... Система кредитування включає декілька форм*254: *254: { Демківський A.В. Гроші та кредит: навч. посіб. / А.В. Демківський. – К.: Дакор, 2005. –528 с.} 1) безпосереднє фінансування прямо пов'язане з квотою кожної країни і здійснюється у межах її резервної та кредитної часток; 2) система поетапного фінансування застосовується у випадку суттєвих і тривалих проблем із платіжним балансом і є наступним етапом після безпосереднього фінансування; 3) механізм пільгового фінансування пов'язаний з наданням на пільгових умовах кредитів країнам, що розвиваються, на дуже вигідних умовах – під 0,5 % річних строком до 10 років;

Рис. 16.1. Головні завдання Міжнародного валютного фонду (МВФ) 4) система спеціального фінансування використовується в особливих умовах і містить компенсаційне фінансування та фінансування у разі непередбачуваних обставин, яке проводиться для покриття дефіциту платіжного балансу, зумовленого зовнішніми, не залежними від держав факторами: скороченням експортних надходжень, зростанням витрат на імпорт зерна, стихійним лихом; 5) фонд підтримки структурних перетворень створений для країн, які здійснюють перехід від планової до ринкової економіки. Свої перші два кредити Україна отримала саме за цим механізмом. У цілому співпраця України з МВФ є перспективною і нині зосереджена на напрямах, наведених на рис. 16.2. У співробітництві України з МВФ у межах кредитних програм можна виокремити кілька етапів. Перший етап (1994–1995 pp.). У цей період Україні було надано фінансову допомогу у вигляді системної трансформаційної позики (STF – Systemic Transformation Facility) на суму 498,7 млн СПЗ, або 763,1 млн дол. США, для підтримки платіжного балансу України. Проте внаслідок невиконання Україною низки умов програму було завершено завчасно.

Рис. 16.2. Напрями співпраці МВФ з Україною Другий етап (1995–1998 pp.). Україна отримала від МВФ кредити на загальну суму 1318,2 млн СПЗ, або 1935 млн дол. США, за трьома річними програмами "стенд-бай" {Stand-By). Головною метою цих кредитів була підтримка курсу національної валюти і фінансування дефіциту платіжного балансу України. Третій етап (1998–2002 pp.). Програма розширеного фінансування (EFF – Extended Fund Facility) передбачала надання Україні кредиту на загальну суму 2,6 млрд дол. США. У грудні 2000 p. термін дії Програми EFF було продовжено до вересня 2002 p., але врешті-решт Фонд так і не надав Україні залишкової суми кредитів, визнавши негативними висновки останнього перегляду процесу виконання програми. Таким чином, Україна отримала у рамках Програми EFF 1193,0 млн СПЗ, або 1591,0 млн дол. США, які були спрямовані на поповнення валютних резервів Національного банку України. Четвертий етап (2004–2005 pp.). Після завершення співробітництва за Програмою EFF Уряд України серед прийнятних форм подальшого співробітництва з Міжнародним валютним фондом на безкредитній основі обрав попереджувальну програму "стенд-бай". 29 березня 2004 р. Радою директорів МВФ було прийнято позитивне рішення щодо започаткування програми "попереджувальний стенд-бай". Укладення угоди між Україною та МВФ строком на 12 місяців фактично надало можливість отримати від МВФ зарезервований кредит у сумі, еквівалентній 411,6 млн СПЗ (ЗО % квоти України), у випадку погіршення ситуації з платіжним балансом або валютними резервами країни. Заходи програми фокусувалися на проведенні зваженої бюджетної політики, вдосконаленні податкового законодавства, фінансовому оздоровленні ПЕК та системних перетворень в агропромисловому комплексі, реформуванні житлово-комунального господарства, покращенні інвестиційного клімату, завершенні переговорного процесу щодо вступу до СОТ. Протягом дії програми існували деякі ризики її впровадження, зокрема ризики відходу від виваженої бюджетної політики минулих років, що створювало умови для збільшення консолідованого бюджетного дефіциту. Крім того, МВФ було зазначено про невирішення питання стосовно погашення простроченої заборгованості з відшкодування ПДВ. З огляду на це на кінець 2004 р. програма "попереджувальний стенд-бай" формально вважалася призупиненою, а 29 березня 2005 р. – завершеною. Нині серед усіх форм подальшого співробітництва України з МВФ Україна обрала співробітництво у сфері технічної допомоги. Цей підхід відповідає пріоритетам, які були висловлені Президентом України: "У майбутнє – без боргів", що акцентує увагу на необхідності поступового перенесення центру ваги у співробітництві з МВФ у площину безкредитних стосунків, узгодження головних параметрів макроекономічної політики з тенденціями та прогнозами розвитку світової кон'юнктури, динамікою і напрямами світових фінансових та інвестиційних потоків і поглиблення координації у сфері валютної політики. Протягом 2005–2008 pp. Україну відвідували повномасштабні місії з метою надання технічної допомоги у сфері управління державним боргом і розвитком внутрішнього ринку цінних паперів, митного адміністрування, монетарної та податкової політики. Фахівцями Міжнародного валютного фонду було визначено низку заходів, які, на їх думку, необхідно вжити уряду на найближчу перспективу. Серед них: проведення заходів, орієнтованих на забезпечення стабільності податково-бюджетної та грошово-кредитної політики, а також поступ на шляху запровадження структурних реформ; проведення більш жорсткої і збалансованої макроекономічної політики з метою забезпечення бездефіцитності бюджету; скорочення темпів зростання мінімальної заробітної плати та номінальних бюджетних трансфертів; підготовка до впровадження більш гнучкого обмінного курсу гривні і з часом – переходу на інфляційне таргетування; фінансовий нагляд за кредитним бумом, що триває. На довготермінову перспективу економічного зростання експерти місії МВФ рекомендують вжити заходи для забезпечення поліпшення умов здійснення підприємницької діяльності. Відповідно до ключових макроструктурних реформ найближчим часом потрібно здійснити вирішення питання про компенсацію втрачених заощаджень у неінфляційний спосіб, реформування адміністрування ПДВ, енергетичної сфери, вдосконалення податкового кодексу, а також проведення реформ у фінансовому секторі. Світовий банк становить групу споріднених організацій, тому досить часто говорять про Групу Світового банку. Світовий банк (The World Bank) – багатостороння кредитна установа, що об'єднує п'ять інституцій, діяльність яких спрямована на підвищення рівня життя у країнах, що розвиваються, за рахунок фінансової допомоги розвинутих країн. Інституції Світового банку наведені на рис. 16.3.

Рис. 16.3. Склад Світового банку Країни-члени здійснюють керівництво Групою Світового банку за допомогою Ради керуючих на чолі з президентом і виконавчими директорами. Сьогодні президентом Світового банку є Роберт Зеллік (Robert Zoellick), який обійняв цю посаду в липні 2007 р. Після прийняття Закону України "Про вступ України до Міжнародного валютного фонду, Міжнародного банку реконструкції та розвитку, Міжнародної фінансової корпорації, Міжнародної асоціації розвитку та Багатосторонньої агенції з гарантування інвестицій" 3 червня 1992 р. Україна у вересні 1992 р. стала 167-м членом МБРР, здійснивши підписку на 908 акцій (1315,9 млн дол. США акціонерного капіталу), або 0,77 % акцій. Україна також вступила до Міжнародної фінансової корпорації та Багатостороннього агентства з питань гарантування інвестицій. Угоди, які є типовими для МБРР, розраховані на строк до ЗО років, з яких перші 3–5 років становлять пільговий період (grace period). Ставка відсотків встановлюється як базова ставка LIBOR (ставка пропозиції на Лондонському міжбанківському ринку депозитів для піврічних депозитів у доларах США) плюс сумарний спред LIBOR. Портфель проектів, що реалізуються спільно з МБРР в Україні, складається з системних та інвестиційних проектів. За період з 1993 по 2007 р. Україна та МБРР уклали угоди про надання позик на загальну суму більше 5 млрд дол. США. Значна частка цих коштів, майже 90 % від зазначеної суми, була коштами позик на структурну перебудову. Реалізація проектів структурної перебудови, які підтримують МБРР, е основним інструментом реалізації Стратегії допомоги Світового банку Україні та має на меті розбудову ринкової інфраструктури країни, що включає також реформування фінансового сектору і подальший розвиток банківської системи. Станом на січень 2008 р. портфель проектів Світового банку в Україні складається з 11 інвестиційних проектів, що реалізуються, та з 6 інвестиційних проектів і одного системного проекту на стадії підготовки, сума позик за якими становить 1,8 млрд дол. США. Крім того, також реалізується один гарантійний проект на суму 100 млн дол. США. На стадії ініціювання перебувають три проекти на суму 462,58 млн дол. США. Обсяги фінансування Банку на поточний момент поділені таким чином за секторами економіки: – на проекти у соціально-гуманітарному секторі припадає 33 % від загальної суми запозичених Україною коштів; – підтримку фінансового сектору – 32 %; – сферу енергетики і муніципальної інфраструктури – 14 %; – агропромисловий комплекс – 12 %; – розвиток державного сектору – 8 %. Стан проектного портфеля Світового банку в Україні та його якість у 2007 р. покращилися, зокрема досягнуто запланованих результатів за низкою проектів, спостерігається позитивна тенденція покращення коефіцієнта вибірки коштів позик Світового банку, що відповідає запланованому рівню поступового поліпшення стану проектного портфеля та є найкращим за роки співробітництва зі Світовим банком. В основному цей показник досягнуто за рахунок активного здійснення діяльності за проектами в реальному секторі економіки. Радою директорів Світового банку затверджено проекти "Передачі електроенергії" (вартістю 200 млн дол. США), "Розвитку міської інфраструктури" (140 млн дол. США) та "Друга позика на стратегію розвитку" (300 млн дол. США). Уже на початку 2008 р. затверджено проект "Модернізації державних фінансів" вартістю 50 млн дол. США. Поряд з цим на сьогодні вже запроваджується спільна з Банком система дворівневого моніторингу та оцінки на рівні проектного портфеля та проектному рівні (мікрорівні). Починаючи з травня, розпочато здійснення щомісячної бліц-оцінки стану проектного портфеля за основними показниками, узгодженими з Банком.

12. Кількісна теорія грошей і сучасний монетаризм. Теорії походження грошей, як зазначалося в першому розділі, повною мірою розкривають внутрішню природу грошей і їх місце в системі суспільного виробництва. Але розвиток товарно-грошових відносин сприяв появі нових зв’язків між сферою обігу грошей і сферою виробництва. Це посилювало і поглиблювало інтерес учених до природи грошей. Уже в XVI—XVII ст. з’являється металістична теорія грошей. Вона віддзеркалює новий і в гой же час глобальний процес первинного нагромадження капіталу. Цей процес суттєво посилює значення грошей як утілення вартості та уособлення багатства як такого. У подальшому первинне нагромадження, виконавши свою історичну місію, відходить на другий план, поступаючись процесові розвитку товарного виробництва. Саме цей процес, а не накопичення капіталу стає визначальним моментом у функціонуванні суспільного виробництва. Це розставляє нові акценти в підходах до грошового феномену. Водночас із розвитком капіталістичного виробництва виникає певна суперечність між динамікою зростання суспільного виробництва і наявною грошовою масою, представленою золотом і сріблом. Ця причина, а також низька еластичність металевих і поява паперових грошей сприяли виникненню номіналістичної теорії грошей. В умовах розвинутого товарного виробництва і трансформації товарної природи грошей у кредитну особливо важливим питанням стає взаємозв’язок грошової маси і цін. Це привертає увагу багатьох економістів, і як наслідок їхніх зусиль, виникає кількісна теорія грошей, що в процесі свого розвитку проходить кілька етапів і в сучасних умовах являє собою найбільш фундаментальну теоретичну підвалину, виходячи з якої вчені-економісти досліджують взаємозв’язок між рухом грошей і процесами, притаманними сучасній ринковій економіці. Металістична і номіналістична теорії грошей Визначенням раціоналістичного й еволюційного напрямків у розвитку економічної думки стосовно походження грошей не можна обмежити теоретичні підходи до з’ясування ролі грошового феномену в суспільному виробницт

|

||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 626; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.166.34 (0.013 с.) |