Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема: «Статистика основных фондов»Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Компетенции: Студенты при выполнении данной лабораторной работы приобретают следующие знания и умения: - в области обработки реальных данных об имуществе хозяйствующего субъекта; - в построении комплексной балансовой таблицы для расчётов изменений стоимости основных фондов, как основной составляющей предприятия; - в оценке полученных изменений по разной стоимости (полной и остаточной) основных фондов; - в расчёте и оценке относительных показателей, характеризующих состояние и движение основных фондов, графической иллюстрации динамики состояния основных фондов; - в проведении анализа на основе полученных результатов и выполнении выводов. Цель работы: Приобрести навыки расчётов основных показателей и коэффициентов, характеризующих основные фонды (ОФ), и умение анализировать полученные результаты. Краткая теория: Национальное богатство является важнейшим показателем, который отражает уровень развития экономики страны, как совокупность накопленных материальных и нематериальных активов, и результаты накопления собственного капитала у юридических и физических лиц. Система показателей национального богатства (НБ) и применение метода группировок для его характеристики выделяют группировку по источникам происхождения. Эта группировка позволяет рассмотреть важнейший компонент НБ - основные фонды (ОФ). Основные фонды включают как материальные, так и нематериальные активы. К материальным относятся: Здания и сооружения; Жилища; Машины и оборудование; Транспортные средства; Передаточные устройства; Земля; Инструмент производственный и хозяйственный инвентарь; Рабочий и продуктивный скот; Многолетние насаждения; Прочие ОФ. К нематериальным: Затраты на геологоразведочные работы; Затраты на программное обеспечение и базы данных для ЭВМ; Оригиналы литературных и художественных произведений, являющихся основой для тиражирования. В отечественной учётно-статистической практике применяют следующие виды оценки ОФ: Балансовая; Полная первоначальная стоимость ОФ (ППС); Полная восстановительная стоимость (ПВС); Первоначальная стоимость с учётом износа (остаточная) (ОПС); Восстановительная стоимость с учётом износа (остаточная) (ОВС) Среднегодовая. Оценка ОФ по балансовой стоимости учитывает их в момент постановки на учёт в бухгалтерский учёт. Балансовая стоимость представляет собой смешанную оценку ОФ. Первоначальная стоимость ОФ - стоимость ОФ в ценах, учитывавшихся при их постановке на баланс, выражает фактические денежные расходы при возведении зданий, сооружений, на приобретение, доставку, установку и монтаж машин и оборудования и т.д. в ценах, действовавших в период строительства или на момент приобретения. Полная первоначальная стоимость представляет собой фактическую стоимость ввода в действие объектов ОФ. После приёмки ОФ в эксплуатацию она отражается в активе бухгалтерского баланса на счёте «Основные средства» и остаётся неизменной до переоценки ОФ, в результате которой первоначальная стоимость объектов заменяется их восстановительной стоимостью. Первоначальная стоимость с учётом износа (остаточная первоначальная стоимость) ОФ - это стоимость ОФ в ценах, учитывающихся при постановке на баланс, с учётом износа на дату определения=первоначальной стоимости ОФ- накопленный к этому моменту в бухгалтерском учёте износ. Восстановительная стоимость ОФ - это расчётные затраты на воспроизводство в современных условиях их точной копии с использованием аналогичных материалов и сохранением всех эксплуатационных параметров. Полная восстановительная стоимость определяется затратами на воссоздание новых ОФ и учитывается при их переоценке исходя из реально сложившихся условий воспроизводства ОФ: Договорных цен; Сметных расценок на проведение строительно-монтажных работ; Оптовых цен на строительные материалы, топливо, энергию, машины, оборудование и т.д. Восстановительная стоимость основных фондов за вычетом износа (остаточная восстановительная стоимость)- стоимость ОФ, перенесённая на созданный продукт. Определяется по результатам переоценки ОФ полной восстановительной стоимостью ОФ и денежной оценкой по данным бухгалтерского учёта изношенности инвентарных объектов. Среднегодовая стоимость – среднее значение показателя наличия ОФ в течение года, рассчитывается по формуле средней хронологической. Таблица 12.1 Показатели, характеризующие основные фонды

Продолжение таблицы 12.1

Пример 1 оформления работы: Данные по стоимости основных фондов предприятия за отчётный период (млн. руб.) На начало года: Полная восстановительная стоимость ОФ 39400 Восстановительная стоимость с учётом износа 33700 В течение года: Введение в действие ОФ 9450 Выбывшие вследствие ветхости и износа по ПВС 2650 по остаточной стоимости 30 Амортизационные отчисления за год 1700 Стоимость капитального ремонта 1200

Рис12.1 Динамика изменения состояния ОФ

Пример 2 решения и оформления:

Данные о наличии и движении ОПФ на фирме, тыс.руб. Полная первоначальная стоимость основных фондов на начало года 210 В течение года введено новых 30 выбыло по стоимости за вычетом износа 4 полная первоначальная стоимость выбывших средств 20 Износ основных средств на начало года, % 9,5 Годовая норма амортизации, % 10

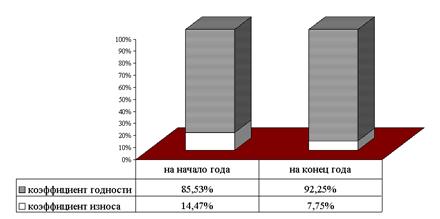

1. Построить баланс основных производственных по полной и остаточной стоимости; 2. Рассчитать показатели, характеризующие движение и состояние основных фондов; 3. Построить графические изображения коэффициентов годности и износа на начало и конец года; 4. Сделать выводы на основе выполненных расчётов о движении и состоянии ОПФ фирмы.

Баланс основных средств по полной стоимости, тыс.руб. Таблица 12.3

Баланс основных фондов за вычетом износа, тыс.руб. Таблица 12.4

Рис.12.2 Графическое изображение динамики состояния ОПФ фирмы за год

Контрольные вопросы: 1. Дайте понятие следующим характеристикам основных фондов: ПВС, ППВС, ОПС, ОВС. 2. Что показывают коэффициенты износа, обновления, годности и выбытия ОФ? Поясните на примере выполненной работы. 3. Дайте понятие фондовооружённости, фондоёмкости, фондоотдачи. Определите стоимость ОФ фермерского хозяйства (тыс. руб.): Здания и сооружения - 4000 Транспортные средства - 1000 Сельскохозяйственные машины - 2000 Запасные части для ремонта - 950 Рабочий и продуктивный скот - 770 Молодняк и скот на откорме - 450 Семена и корма - 1500 4. Определите коэффициент выбытия основных фондов фирмы (тыс. руб.) в процентах по следующим данным: Полная стоимость ОФ на начало года -400 Полная стоимость на конец года -480 Ввод в действие ОФ за год -110 Выбытие ОФ в течение года -30 Выберите правильный ответ: а) 7,5 б) 6,8 в) 6,25 5. Отметьте компоненты, не входящие в состав ОФ: а) сооружения б) горючее в) транспортные средства г) лабораторное оборудование д) электронно-вычислительная техника е) запасные части для ремонта ж) многолетние насаждения. 6. Определить объём ежегодных амортизационных отчислений по следующим данным (тыс. руб.): ПВС ОФ - 48 Стоимость модернизации ОФ - 3 Стоимость произведённого капитального ремонта -5 Ликвидационная стоимость ОФ - 2 Срок службы ОФ - 9 лет. Лабораторная работа № 13 Тема: Изучение источников изменения затрат на предприятии, производящем продукцию. Компетенции: Студенты при выполнении данной лабораторной работы приобретают следующие компетенции: - в области исследования планирования и его результатов на отдельном хозяйствующем субъекте, производящем продукцию; - в оценке влияния различных факторов на результаты производства; - в проведении анализа на основе полученных результатов и выполнении выводов. Цель работы: Изучение методами статистики (на основе аддитивных и мультипликативных моделей) изменения затрат на предприятии за счёт влияния факторов производства, поиск путей снижения затрат за счёт изменения себестоимости, анализ полученных результатов. Краткая теория: Показатели статистики продукции (валовой оборот, валовая продукция и т.д.) играют особую роль в теории и практике бизнеса, так как они, в частности, служат базой для налогообложения и расчётной базой для определения прибыльности предприятия или фирмы. Валовой оборот характеризует в денежном выражении объём продукции, произведённой за определённый период фирмой или предприятием, независимо от того, потреблена ли она внутри предприятия или продана за его пределы. Основой расчёта валового оборота служит валовая продукция или товарная продукция, расчёт которой в зависимости от того, какая продукция производилась, имеет свои особенности. Так для промышленного предприятия ВП = стоимость готовой продукции + стоимость полуфабрикатов + стоимость остатка полуфабрикатов; для сельского хозяйства ВП = Валовой оборот (стоимость произведённых сырых продуктов) + изменение остатков незавершённого производства + затраты на закладку многолетних насаждений; для торговли ВП = реализационная наценка - услуги грузового транспорта – услуги связи и т.д. Рассмотрим пример для решения производственной задачи по определению выпуска продукции в денежном выражении, а также процент выполнения заказа на основе индексного метода, при этом следует учесть, что выполнение заказа по ассортименту составит: Анализируя производственную деятельность предприятия, в статистике используют индексы (индивидуальные и сводные или общие). При изучении отдельных элементов затрат особое место занимают расчёты по определению путей снижения затрат. Для этой цели используются данные о себестоимости продукции за текущий, базисный периоды и плановый показатель. Так индивидуальный индекс планового задания Пример решения и оформления задачи: Таблица 13.1 Данные о производстве продукции швейной фабрики

1. Таблица 13.2

2. Таблица 13.3

3. В соответствии с расчётами, представленными в таблице 13.3 Iz= 103,087% и Dzq(z)= 54400 руб.; Iz(план)= 100,604% и Dzq(план)= 10500 руб.; Iz(впз)= 102,384%и Dzq(впз)= 42300 руб. Контрольные вопросы: 1.Какие приемы использованы для выявления путей снижения затрат производства в лабораторной работе? 2.Как рассчитывается каждый относительный показатель в работе, что каждый из них показывает? 3. Как рассчитываются абсолютные изменения затрат в работе, что каждый показывает? 4. Какие выводы сделаны на основе произведённых расчётов?

Лабораторная работа № 14.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 620; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.44.207 (0.009 с.) |

:

А) отношение остаточной первоначальной стоимости (ОПС) к полной первоначальной стоимости (ППС):

:

А) отношение остаточной первоначальной стоимости (ОПС) к полной первоначальной стоимости (ППС):  ;

Б) отношение остаточной восстановительной стоимости (ОВС) к полной восстановительной стоимости (ПВС):

;

Б) отношение остаточной восстановительной стоимости (ОВС) к полной восстановительной стоимости (ПВС):

- отношение стоимости введенных в действие новых ОФ

- отношение стоимости введенных в действие новых ОФ  к их полной восстановленной стоимости на конец года

к их полной восстановленной стоимости на конец года  :

:

:

А) отношение суммы износа, рассчитанной по первоначальной стоимости, к полной первоначальной стоимости

:

А) отношение суммы износа, рассчитанной по первоначальной стоимости, к полной первоначальной стоимости  ;

Б) отношение суммы износа, рассчитанной по восстановительной стоимости, к полной восстановительной стоимости:

;

Б) отношение суммы износа, рассчитанной по восстановительной стоимости, к полной восстановительной стоимости:

- отношение стоимости фондов, выбывших по ветхости и износу, к полной восстановленной стоимости на начало года

- отношение стоимости фондов, выбывших по ветхости и износу, к полной восстановленной стоимости на начало года  :

:

.

.

, где p и q - оптовая цена и объём выпущенной продукции в натуральном измерении по видам продукции.

, где p и q - оптовая цена и объём выпущенной продукции в натуральном измерении по видам продукции. покажет различие между плановой себестоимостью и себестоимостью базисного периода. Соответственно индекс выполнения планового задания

покажет различие между плановой себестоимостью и себестоимостью базисного периода. Соответственно индекс выполнения планового задания  покажет насколько выполнено плановое задание, не менее важен индивидуальный индекс себестоимости

покажет насколько выполнено плановое задание, не менее важен индивидуальный индекс себестоимости  . Причём, между этими индексами и абсолютными изменениями себестоимости существуют следующие зависимости:

. Причём, между этими индексами и абсолютными изменениями себестоимости существуют следующие зависимости:  ,

,  ,

,  (фактическая экономия или перерасход),

(фактическая экономия или перерасход),  (плановая экономия),

(плановая экономия),  (сверхплановая экономия). Для всех видов продукции исследование проводится с применением общих индексов, т.е. производятся аналогичные вычисления с суммированием (для общих индексов) по всем видам продукции соответствующих произведений. Причём, разность между числителем и знаменателем в индексах покажет абсолютные изменения затрат плановые сверхплановые и фактические.

(сверхплановая экономия). Для всех видов продукции исследование проводится с применением общих индексов, т.е. производятся аналогичные вычисления с суммированием (для общих индексов) по всем видам продукции соответствующих произведений. Причём, разность между числителем и знаменателем в индексах покажет абсолютные изменения затрат плановые сверхплановые и фактические.