Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ризик і структура капіталу. Взаємозв’язок дивідендної політики і структури капіталуСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Основною проблемою оптимізації структури капіталу є визначення співвідношення між позиковими і власними джерелами фінансування. Якщо кошти вигідніше брати в борг, то необхідно з'ясувати, до якої межі можна підвищувати це співвідношення, не ризикуючи погіршити ліквідність фірми? Фінансовий важіль (ліверидж — leverage) — показник, пов'язаний з управлінням структурою капіта лу корпорації. З його розрахунком пов'язане визначення плеча, ефекту та рівня фінансового важеля. Плече фінансового важеля — це співвідношення між капіталом фірми позиковим (ПК) і власним (ВК). Ефект фінансового важеля (ЕФВ) — це приріст рентабельності власного капіталу порівняно із загальною рентабельністю капіталу фірми, що виникає завдяки використанню позик. Визначають ЕФВ так:

ЕФВ = (ПК/ВК)*(Ра-r)*(1-Коп.), (4.8)

де Ра — рентабельність активів (відношення прибутку фірми до суми активів), %; r — процентна ставка за користування позикою, %, Коп. – коефіцієнт оподаткування прибутку. Якщо ставка податку становить 23 %, то Ппр = 0,23. Ефект фінансового важеля показує, на скільки відсотків рентабельність власного (акціонерного) капіталу перевищує рентабельність усього капіталу фірми. Перевага фінансового важеля полягає в можливості використовувати капітал, який узято в борг під фіксований відсоток, для інвестицій, що приносять вищий прибуток, ніж сплачені відсотки. Різниця означатиме приріст прибутку акціонерів, які володіють простими акціями. Цей приріст буде тим більший, що довше плече важеля, тобто більше співвідношення позиковий капітал: власний капітал і більша різниця між рентабельністю всього інвестованого капіталу і ставкою позичкового процента. Тому компанія може підвищувати борг доти, поки кредитори здатні давати позики, і в такий спосіб збільшувати дохід на одну просту акцію (EPS). Однак фінансовий важіль може мати і зворотний ефект, який одразу ж виявиться, якщо прибуток компанії нижчий від вартості позикового капіталу. Тоді сплачені проценти за кредит зведуть нанівець прибуток акціонерів. Плече фінансового важеля показує фінансовий ризик, пов'язаний зі структурою капіталу, отже, при недостатньо високій рентабельності капіталу фірма, що має більшу частку позикового капіталу, швидше втрачає платоспроможність, оскільки виникає від'ємний ЕФВ. У цьому разі підвищується ризик несплати відсотків і повернення боргу для кредиторів. Виходячи з цього кредитори зазвичай визначають верхню межу частки позикового капіталу у структурі капіталу потенційного позичальника. Частка позикового капіталу впливає і на процентну ставку за кредит. Із збільшенням плеча фінансового важеля позиковий капітал, як правило, дорожчає. Проте залежність відсотка за кредит від структури капіталу є нелінійною, оскільки на неї впливають також інші фактори, наприклад суб'єктивне рішення кредитора. У таких випадках вирішальну роль відіграє показник рентабельності капіталу. Якщо рентабельність висока, процентна ставка може підвищуватися неістотно, навіть при значному збільшенні плеча фінансового важеля. Дохід на одну просту акцію (EPS) — найважливіший показник, який намагаються підвищити менеджери корпорації. Це кінцевий фінансовий показник, що формується під впливом різних факторів, у тому числі під дією фінансового важеля. Для розрахунку цього впливу застосовують рівень фінансового важеля (або силу впливу фінансового важеля на EPS). Це процентне змінювання прибутку на акцію (EPS), пов'язане з процентним змінюванням прибутку до вирахування відсотків і податку на прибуток (ЕВІТ), тобто він пов'язує зміни EPS зі зміною ЕВІТ:

Рівень фінансового важеля =

де І — сума відсотків позики. Рівень фінансового важеля показує, на скільки відсотків зростає EPS при підвищенні ЕВІТ на 1 % при певному значенні плеча фінансового важеля. Фінансовий важіль додає фінансовий ризик до підприємницького, пов'язаного з діяльністю компанії. Підприємницький ризик означає невизначеність стосовно одержання загального прибутку — ЕВІТ (до сплати відсотків і податків) від основної діяльності. Він зумовлений багатьма факторами, основні з яких — зміна попиту на продукцію корпорації, зміна цін на вироблену продукцію, а також на сировину, матеріали, підвищення інших витрат на виробництво і збут тощо. Суттєвою складовою підприємницького ризику є так званий операційний ризик, який вимірюється рівнем операційного важеля і залежить від суми умовно-постійних витрат фірми. До них належать амортизаційні відрахування, сума відсотків за позикові кошти, орендна плата, адміністративно-управлінські витрати, погодинна заробітна плата, витрати на рекламу та ін. Фінансовий та операційний ризики тісно пов'язані між собою, оскільки витрати з обслуговування боргу (сплата відсотків за позики) належать до умовно-постійних, а отже, при збільшенні частки позикового капіталу (плеча фінансового важеля) дещо підвищується й рівень операційного важеля. Дія операційного важеля виявляється в тому, що будь-яка зміна виручки від реалізації тягне за собою більш значну зміну прибутку. Це зумовлено наявністю в компанії умовно-постійних витрат, що не змінюються (або майже не змінюються) із зростанням або зниженням суми виручки. Відповідно для одержання прибутку фірма має продавати не тільки кожну одиницю продукції з прибутком, а й певну кількість продукції, щоб покрити всі умовно-постійні витрати. З необхідністю підтримувати виручку не нижче від тієї, що покриває умовно-постійні витрати, пов'язана важливість для будь-якої компанії визначення порога рентабельності (або точки беззбитковості, або точки нульового прибутку), тобто виручки, яка забезпечує повне покриття всіх витрат (змінних і умовно-постійних). Якщо виручка вища за порогову, це забезпечує фірмі певний прибуток, а виручка нижча за по-рогову призводить до збитків. Що більші умовно-постійні витрати, то вищий поріг рентабельності і більші зміни прибутку викликає кожний відсоток зміни виручки від реалізації, то вищий операційний ризик, пов'язаний із цією фірмою, і, отже, вищий рівень операційного важеля. Рівень операційного важеля (РО.В.), або сила впливу операційного важеля показує, на скільки відсотків змінюється прибуток (ЕВІТ) при зміні виручки на 1 %. Розраховують цей рівень за формулою: Ро.в. =

Валова маржа — це різниця між виручкою і змінними витратами; прибуток у цій формулі визначається як сума прибутку до сплати податку на прибуток і суми відсотків за позики (це показник ЕВІТ). Отже, операційний важіль впливає на проміжний фінансовий результат — ЕВІТ, тоді як фінансовий важіль — на кінцевий фінансовий результат — EPS. Що більша частка умовно-постійних витрат у загальних витратах фірми, то вищий рівень операційного важеля і більшою мірою змінюватиметься ЕВІТ при зміні виручки на 1 %. Що більше плече фінансового важеля, то вищий рівень фінансового важеля і більшою мірою змінюватиметься EPS при зміні ЕВІТ на 1 %. Якщо фірма використовує позиковий капітал, діють обидва важелі, що виявляється в істотній зміні EPS навіть при незначній зміні виручки. Рівень загального або операційно-фінансового важеля показує, на скільки відсотків змінюється EPS при зміні виручки на 1 %. Визначають цей рівень за формулою:

Рівень ОФВ = Рівень ОВ * Рівень ФВ, (4.11)

де рівень ОФВ – рівень опреаційно-фінансового важеля, рівень ОВ – рівень операційного важеля; рівень ФВ – рівень фінансового важеля. Визначення рівня операційно-фінансового важеля може стати у пригоді менеджерам корпорацій та інвесторам. Наприклад, якщо прогнози щодо підвищення виручки сприятливі, менеджери можуть планувати більше позик, оскільки при підвищенні виручки високий рівень операційно-фінансового важеля забезпечує ще більше зростання EPS. У цей період інвестори в разі оптимістичних прогнозів щодо розвитку нових галузей промисловості також можуть віддати перевагу тим фірмам галузі, в яких високий загальний ліверидж, оскільки це забезпечить високі темпи підвищення чистого прибутку, і діяти навпаки, якщо очікується спад.

Рис. 4.1. Сфери впливу операційного, фінансового та операційно-фінансового важелів

Отже, показник рівня операційно-фінансового важеля можна використовувати для оцінки сумарного рівня ризику, пов'язаного із структурою витрат і структурою капіталу компанії, а також для прогнозування чистого прибутку на акцію при різних варіантах темпів зміни виручки від реалізації й виборі різних співвідношень позикових і власних коштів. Розрахунок рівня операційно-фінансового важеля свідчить про те, що менеджери можуть знизити сукупний ризик, пов'язаний з підприємством, по-різному: або підтримувати невисокі рівні фінансового і операційного важелів, або досягти такого самого результату при високому рівні фінансового важеля, якщо компанія має низький рівень операційного важеля, або не підвищувати рівень фінансового важеля, якщо фірма має високий рівень операційного важеля. Слід зважити на те, що у великих компаній, як правило, великі умовно-постійні витрати, що пов'язано з високою фондомісткістю продукції, складною організаційно-управлінською структурою, великим штатом працівників з погодинною оплатою, значними витратами на рекламу тощо. Зменшити частку умовно-постійних витрат без руйнування виробничо-господарського комплексу, що склався, дуже важко, а тому й важко знизити рівень операційного важеля. У таких умовах менеджери більш гнучко мають управляти структурою капіталу, саме її оптимізація стає основним засобом зниження сукупного ризику. Західний досвід оптимізації структури капіталу нині навряд чи може бути повністю застосований у вітчизняній практиці фінансування корпорацій, оскільки за кордоном керуються вихідним принципом, що позиковий капітал дешевший від акціонерного. В Україні ж високі процентні ставки за кредити не покриваються прибутком, який створюють підприємства. Для більшості вітчизняних корпорацій сама постановка завдання оптимізації структури капіталу видається передчасною, оскільки незрозуміло, чи буде досягнуто позитивного результату, крім додаткових витрат. Проте раніше чи пізніше після закріплення позитивних тенденцій зростання економіки країни перед менеджерами корпорацій, безумовно, постане потреба вжиття заходів щодо оптимізації структури капіталу. Взаємозв’язок дивідендної політики і структури капіталу. Основні орієнтири в управлінні структурою капіталу — підвищення вартості фірми, ринкової ціни акцій, зниження WACC, збереження платоспроможності — неодмінно привертають увагу менеджерів до дивідендної та інвестиційної політики. Так само, як прийняття рішень щодо фінансування інвестицій привертає їх увагу до сплати дивідендів і структури капіталу. Це пояснюється тим, що структура капіталу, дивідендна політика та інвестиційні рішення взаємопов'язані. Вони є не відокремленими об'єктами фінансового управління, а взаємозалежними складовими ефективного управління корпорацією. Визначальний фактор, що об'єднує ці складові, — їх залежність від обсягу чистого прибутку компанії та пропорцій його розподілу на накопичення і споживання. Чистий прибуток як дохід на капітал розподіляється між акціонерами, кредиторами і фондами корпорації. Стосовно пропорцій розподілу чистого прибутку існують протилежні наукові підходи. З одного боку, це "теорія нарахування дивідендів за залишковим принципом" Ф. Модільяні та М. Міллера (MM), з іншого — так звана теорія синиці в руці М. Гордона. Ф. Модільяні та М. Міллер висунули ідею про те, що розмір дивідендів не впливає на зміну сукупного багатства акціонерів, тобто дивідендна політика не потрібна. Дивіденди слід виплачувати тоді, коли за рахунок прибутку профінансовані всі прийнятні інвестиційні проекти, оскільки сума сплачених дивідендів приблизно дорівнює сумі витрат, які несе компанія в цьому разі для залучення додаткових джерел фінансування. Цей підхід називається теорією нарахування дивідендів за залишковим принципом. У межах розглядуваного підходу Ф. Модільяні та М. Міллер обґрунтовують існування так званого ефекту клієнтури. Цей ефект виявляється в тому, що різні групи інвесторів (клієнтура) віддають перевагу різним рівням дивідендних виплат. Якщо компанія обирає певну дивідендну політику, наслідком її буде привернення тієї чи іншої групи клієнтури; якщо компанія змінює дивідендну політику, єдиним наслідком цього буде привернення іншої групи. Залишається врахувати попит і пропозицію. Наприклад, припустивши, що 50 % інвесторів віддають перевагу високим дивідендам, а тільки 40 % компаній їх виплачують, то пропозиція буде недостатньою (ціни акцій таких компаній зростатимуть). Як наслідок, компанії, що сплачували низькі дивіденди, вирішать змінити дивідендну політику. Це триватиме доти, поки кількість компаній, що сплачують високі дивіденди, не дорівнюватиме 50 %. У цей момент на дивідендному ринку встановиться рівновага; подальші зміни в дивідендній політиці не матимуть сенсу, оскільки вся клієнтура буде задоволена. Певний вплив дивідендної політики на ціну акціонерного капіталу ці вчені все ж визнавали, але не як наслідок впливу розміру дивідендів, а як результат інформаційного ефекту, зокрема про їх зростання, що зумовлює підвищення ціни акцій. Один з опонентів теорії MM, так само американський вчений М. Гордон висунув протилежну ідею про те, що дивідендна політика впливає на розмір сукупного доходу акціонерів. Поточні виплати дивідендів зменшують невизначеність інвесторів щодо купівлі акцій даної компанії, тим самим їх задовольняє менша норма дохідності на вкладений капітал, відповідно підвищується ринкова оцінка акціонерного капіталу. Якщо дивіденди не сплачуються, невизначеність зростає, підвищується також прийнятна для акціонерів норма дохідності, відповідно зменшується ринкова оцінка акціонерного капіталу. Виходячи з теорії М. Гордона інвестори обирають мінімізацію ризику, тому завжди віддають перевагу поточним дивідендам ("синиці в руці") порівняно зі збільшенням їх і можливим приростом акціонерного капіталу, але в майбутньому. Хоча підхід М. Гордона поширеніший, проте єдиної думки щодо цього не існує, дивідендна політика визначається багатьма факторами, тому кожна компанія обирає власний суб'єктивний підхід. Попри різні теорії дивідендної політики фінансові менеджери зазвичай намагаються зберегти баланс між виплатою достатніх дивідендів (щоб підтримувати довіру акціонерів) та реінвестуванням прибутку (щоб підтримувати певні темпи розвитку компанії). Виплата високих дивідендів призводить до зменшення внутрішніх джерел розвитку фірми, що може спонукати менеджерів до залучення додаткових зовнішніх джерел за рахунок випуску нових акцій і позик; збільшення фінансування за рахунок зовнішніх джерел може змінити структуру капіталу і середньозважену вартість капіталу (WACC). Сплата низьких дивідендів або нестабільність виплат викликає недовіру акціонерів і потенційних інвесторів, що може призвести до зниження цін акцій. Отже, найменш ризикованою є дивідендна політика, що гарантує акціонерам за будь-яких обставин отримання дивідендів, тобто планування стабільних виплат дивідендів. Визначаючи дивідендну політику, менеджерам слід скласти прогноз щодо приросту майбутніх доходів, оцінити чутливість доходів компанії до коливань ділової активності, звернути увагу на те, які доходи на акцію та коефіцієнти виплати дивідендів мають інші фірми галузі. Усі фактори, які фірма бере до уваги, визначаючи дивідендну політику, за Є. Брігхемом, можна об'єднати в чотири великі групи: - існуючі обмеження щодо дивідендних виплат (законодавчі, податкові, брак готівки у фірми тощо); - інвестиційні можливості фірми; - доступність і вартість альтернативних джерел капіталу; - вплив дивідендної політики на необхідну норму прибутку на просту акцію (Ks). Практичні підходи зарубіжних компаній до дивідендної політики свідчать про те, що компанії з великими інвестиційними можливостями спрямовують невеликий відсоток свого прибутку на виплату дивідендів, а компанії з меншими інвестиційними можливостями — більший відсоток. Так, молоді компанії, що швидко розвиваються, зазвичай платять низькі дивіденди, а старі, що розвиваються повільно, — більші. Але і ті й інші намагаються уникати різких коливань у виплаті дивідендів, особливо різкого їх зниження. У багатьох компаній показник "прибуток на акцію" набагато менш стабільний, ніж показник "дивіденд на акцію". Інвестиційні можливості фірми — це комплекс інвестиційних проектів, які потенційно можуть бути прийняті до фінансування в наступному році, тобто це проекти з позитивним NPV. Для кожного з них визначається IRR (нагадаємо, що IRR — це процентна ставка, при якій NPV проекту дорівнює нулю) (табл. 4.1).

Таблиця 4.1 Потенційні інвестиційні можливості фірми Z

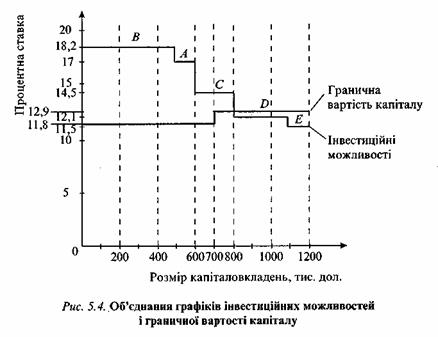

Далі проекти ранжуються у порядку від найвищого рівня IRR до найнижчого з урахуванням розміру нового капіталу, необхідного для фінансування кожного проекту. Інвестиційні можливості графічно відбито на рис. 4.2.

Отже, для реалізації інвестиційних можливостей фірмі необхідно 1200 тис. дол. нового капіталу. Це може схилити менеджерів до залишкової дивідендної політики, якщо вони прагнуть реалізувати всі інвестиційні можливості. Перш ніж обчислювати коефіцієнт виплати дивідендів, тобто яку частину чистого прибутку реінвестувати, а яку спрямувати в дивідендний фонд, менеджери визначають: - оптимальний бюджет капіталовкладень; - капітал, необхідний для фінансування цього бюджету; - чистий прибуток, який слід спрямувати на реінвестування, щоб не зросла гранична вартість капіталу. Розглянемо ці кроки, знову звернувшись до прикладу з інвестиційними можливостями фірми Z. Визначимо оптимальний бюджет капіталовкладень, тобто які найвигідніші інвестиційні проекти можна здійснити, якщо гранична вартість капіталу мінімальна. Для цього спочатку необхідно встановити базову структуру капіталу фірми, на яку можна буде спиратися, визначаючи оптимальний бюджет капіталовкладень. Базова структура капіталу — це співвідношення між позиковим і власним капіталом (тобто плече фінансового важеля), з яким компанія планує нарощувати капітал. Базова структура залежно від зміни умов з часом може змінюватись. Тепер об'єднаємо графік інвестиційних можливостей фірми з графіком граничної вартості капіталу і побачимо, від яких проектів слід відмовитись, оскільки їх IRR нижча від вартості капіталу (рис. 4.3). Таким чином, як випливає з рис. 5.4, фірмі недоцільно фінансувати проекти D і Е, оскільки вартість капіталу перевищує їх IRR, а варто профінансувати проекти А, В, С. Оптимальний бюджет капіталовкладень становитиме 700 тис. дол. у разі здійснення залишкової дивідендної політики, оскільки весь чистий прибуток (420 тис. дол.) буде реінвестовано.

Якщо ж менеджери планують дотримуватися стабільної дивідендної політики, а в минулому році корпорація Z спрямувала на дивіденди, наприклад, 120 тис. дол., то з 420 тис. дол. чистого прибутку потрібно виділити не менш як 120 тис. дол. на виплату дивідендів. На інвестиції залишиться 300 тис. дол. прибутку, бюджет капіталовкладень становитиме 300: 0,6 = = 500 тис. дол.; 500 - 300 = 200 тис. дол. — додаткові позики. З цієї суми капіталовкладень фірма зможе профінансувати лише проект В. Для фінансування проектів А і С доведеться випустити нові акції й залучити нові позики або відмовитись від реалізації цих проектів. Рішення щодо виплати дивідендів і реінвестування прибутку та їх пропорції суттєво впливають на фінансову структуру корпорації в тому розумінні, що від цих пропорцій залежить розмір нових позик. Інвестиційні можливості й прибуток коливаються з року в рік, тому точне дотримання правил, що відповідають залишковій дивідендній політиці, спричинює коливання дивідендів, іноді значні. Це, як доведено практикою, викликає недовіру акціонерів і може призвести до зниження ціни акцій. Тому розрахунки, що відповідають залишковій дивідендній політиці, фірми використовують найчастіше як орієнтовні з метою визначення можливих варіантів виплат дивідендів у перспективі, але не застосовують залишковий принцип у кожному конкретному році. Корпорації здійснюють залишкову дивідендну політику час від часу, коли мають дуже привабливі інвестиційні можливості. В основному ж вони віддають перевагу стабільній дивідендній політиці. Розрізняють такі методи дивідендної політики: - метод залишкових виплат дивідендів; - метод стабільного розміру дивідендів; - метод постійної і змінної частини дивідендів (метод мінімального стабільного розміру дивідендів з надбавкою в окремі періоди) – метод екстрадивідендів; - метод стабільного співвідношення дивідендних виплат (метод коефіцієнтних виплат); - метод постійного зростання розміру дивідендів. Переваги та недоліки кожного із методів наведені у табл. 4.2. Рішення щодо нарахування дивідендів приймають Загальні збори акціонерів або Рада директорів. Процедура нарахування та виплати дивідендів проходить кілька етапів, що базуються на таких датах: 1) дата оголошення дивідендів – це день, коли Рада директорів чи Загальні збори акціонерів приймають рішення про нарахування та виплату дивідендів, їх розмір, дати перепису і виплати. Оголошення про дивіденди може публікуватись в ЗМІ або здійснюватись шляхом поштових повідомлень чи на попередніх зборах акціонерів. 2) ексдивідендна дата: акціонери, які придбали акції до цієї дати, мають право на дивіденди за період, який минув; а акціонери, які придбали акції в цей день чи пізніше, - такого права не мають. Ексдивідендна дата, як правило, призначається за 2-4 дні до моменту дивідендного перепису. 3) дата перепису – це день реєстрації акціонерів, що мають право на отримання оголошених дивідендів. Ця дата призначається, як правило, за 2-4 тижні до дня виплати дивідендів. Необхідність в такій реєстрації зумовлюється тим, що склад акціонерів постійно змінюється, тому що постійно відбувається обіг акцій на ринку. 4) дата виплати дивідендів – день, коли безпосередньо здійснюються грошові виплати дивідендів акціонерам, що мають право на їх отримання. Крім поточних дивідендів, акціонерам може нараховуватись та виплачуватись ще й проміжний дивіденд, який оголошується Радою директорів з розрахунку на 1 просту акцію за сумою прибутку минулого періоду. Остаточний розмір дивідендів, що припадають на 1 просту акцію, оголошується Загальними зборами з врахуванням проміжних дивідендів. Таблиця 4.2 Методи нарахування дивідендів

Основні форми виплати дивідендів: - грошова, яка має наступні форми оголошення: розмір дивіденду на одну акцію у вартісному виразі; відсоток від ринкової ціни акції; відсоток від чистого прибутку або дивідендний вихід; дивіденд оголошується без врахування податків з власників акцій; - н егрошова: акції самого АТ: за номіналом, з дисконтом, за ринковою ціною; раніше випущені або акції нового випуску; інші негрошові виплати (за згодою акціонерів) - інші цінні папери самого АТ; цінні папери інших емітентів; товари (самого АТ або придбані); виконані роботи або послуги; - змішана - передбачаєкомбінацію різних форм виплати винагороди власникам: частково у вигляді грошових коштів, а частково іншими (негрошовими) засобами. Зборами власників може бути прийняте рішення, згідно з яким частина акціонерів (за їх вибором) одержує дивіденди в грошовій формі, а інша — у формі корпоративних прав. Джерела виплати дивідендів: - чистий прибуток звітного періоду; - нерозподілений прибуток минулих періодів; - спеціально сформовані фонди по виплаті дивідендів (Фонд виплати дивідендів по привілейованих акціях) при недостатності прибутку чи збитковості; - резервний фонд у разі недостатності чистого або нерозподіленого прибутку – для виплати дивідендів по привілейованих акціях. Виплата дивідендів за простими акціями здійснюється з чистого прибутку звітного року та/або нерозподіленого прибутку на підставі рішення загальних зборів акціонерного товариства у строк, що не перевищує шість місяців з дня прийняття загальними зборами рішення про виплату дивідендів. Виплата дивідендів за привілейованими акціями здійснюється з чистого прибутку звітного року та/або нерозподіленого прибутку відповідно до статуту акціонерного товариства у строк, що не перевищує шість місяців після закінчення звітного року. У разі відсутності або недостатності чистого прибутку звітного року та/або нерозподіленого прибутку минулих років виплата дивідендів за привілейованими акціями здійснюється за рахунок резервного капіталу товариства або спеціального фонду для виплати дивідендів за привілейованими акціями. Акціонер має право отримати дивіденд на протязі терміну, що не перевищує терміну позовної давності (3 роки). Якщо в день виплати акціонером не отримано дивіденд, то він депонується на розрахунковий рахунок АТ. На невиплачені і неотримані дивіденди відсотки не нараховуються. Для того, щоб отримати дивіденд акціонер повинен подати заявку про бажання отримати дивіденди і лише після цього кошти знімаються з розрахункового рахунку і виплачуються акціонеру через касу.. Якщо акціонер не отримав дивіденди, то він повинен подати позовну заяву, але не пізніше, ніж пройде 3 роки з дати отримання повідомлення про виплату дивідендів (тобто не пізніше, ніж пройде термін позовної давності).

Контрольні запитання: 1. Що таке вартість капіталу? 2. Які вам відомі підходи до вартості капіталу? 3. Які реальні умови фінансового ринку ігноруються в теорії структури капіталу Міллера-Модільяні. 4. В якій послідовності згідно теорії структури капіталу Г. Донольдсона корпорація повинна залучати капітал з різних джерел? 5. Охарактеризуйте проблему «асиметричної інформації» в теорії структури капіталу С. Майєрса. 6. У якій послідовності здійснюється процес оптимізації структури капіталу? 7. Охарактеризуйте взаємозв’язок між дивідендною політикою та структурою капіталу корпорації. 8. Які показники дають змогу оцінити фінансовий та операційний ризики. Назвіть методику їх розрахунку та характеристику. 9. Яким чином фінансуються оборотні та необоротні активи корпорації при використанні консервативного, помірного та агресивного підходів до їх формування? 10. Які Вам відомі типи дивідендної політики корпорації?

Тематика ІНДЗ: 1. Оцінка використання основних принципів формування капіталу корпорації вітчизняними акціонерними товариствами. 2. Позитивні і негативні сторони використання власного і залученого капіталу корпорації. 3. Порівняльна характеристика «Арбітражної» (АРМ) та САРМ моделі оцінки капітальних активів. 4. Основні фактори, що визначають структуру капіталу корпорацій України.

Тестові завдання: 1. Критерієм ефективності діяльності корпорацій є: а) примноження капіталу; б) своєчасність розрахунків з дебіторами; в) підвищення ліквідності активів; г) всі відповіді правильні. 2. Вартість капіталу - це: а) розмір прибутку, що отримує корпорація; б) ціна, яку корпорація має платити за залучення коштів інвесторів і кредиторів як джерел фінансування; в) обсяг статутного капіталу; г) всі відповіді правильні. 3. Оцінку вартості майна корпорації здійснюють за допомогою таких підходів: а) дохідного, майнового і ринкового (порівняльного); б) дохідного, витратного і ринкового (порівняльного); в) витратного, нормативного і ринкового (порівняльного); г) правильної відповіді немає. 4. За теорією Дональдсона якщо постає потреба в залученні зовнішніх джерел, то це слід робити в такій послідовності: а) випуск конвертованих облігацій, банківські кредити, і в останню чергу — випуск нових акцій; б) банківські кредити, випуск конвертованих облігацій, і в останню чергу — випуск нових акцій; в) випуск нових акцій, випуск конвертованих облігацій, і в останню чергу — банківські кредити; г) випуск нових акцій, банківські кредити, і в останню чергу — випуск конвертованих облігацій. 5. Джерелами виплати дивідендів може бути: а) чистий прибуток звітного періоду; б) нерозподілений прибуток минулих періодів; в) виручка від реалізації продукції; г) правильні відповіді а) і б).

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 599; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.136 (0.012 с.) |

,…………………(4.9)

,…………………(4.9) , (4.10)

, (4.10)