Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формирование прибыли организацииСодержание книги

Поиск на нашем сайте

(+) Выручка от реализации товаров, продукции, работ, услуг (-) Налог на добавленную стоимость (-) Акцизы (-) Экспортные пошлины (-) Налог на реализацию горюче-смазочных материалов (-) Налог с продаж (-) Себестоимость продукции (работ, услуг), покупная цена реализованных товаров (-) Коммерческие расходы, издержки обращения (=) Прибыль (убыток) от реализации (+) Проценты к получению (по облигациям и другим видам ценных бумаг) (-) Проценты к уплате (+) Доходы от участия в других организациях (по акциям) (+) Прочие операционные доходы (от реализации имущества и др.) (-) Прочие операционные расходы (от реализации имущества и др.) (=) Прибыль (убыток) от финансово-хозяйственной деятельности (+) Прочие внереализационные доходы (-) Прочие внереализационные расходы (=) Прибыль (убыток) отчетного периода (балансовая прибыль)

Прибыль (убыток) от реализации определяется как разница между выручкой (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) и затратами на производство продукции, выполнение работ, оказание услуг, покупной стоимостью реализованных товаров, коммерческими расходами, издержками обращения. Прибыль (убыток) от реализации определяется на счете 46 "Реализация продукции (работ, услуг)" и списывается на счет 80 "Прибыли и убытки". Причитающиеся к получению (подлежащие уплате) проценты по облигациям, депозитам, доходы по акциям и от участия в совместной деятельности учитываются непосредственно на счете 80 "Прибыли и убытки". Прочие операционные доходы включают доходы от реализации основных средств и прочего имущества (за минусом налога на добавленную стоимость); причитающуюся к получению (полученную) арендную плату; положительные курсовые разницы; компенсации затрат на содержание законсервированных производственных мощностей и объектов, по аннулированным производственным заказам (договорам), прекращенному производству, не давшему продукции; суммы, полученные за проданную иностранную валюту (включая обязательную продажу части валютной выручки). Прочие операционные расходы включают остаточную стоимость выбывающего амортизируемого имущества; расходы, связанные с выбытием имущества; балансовую стоимость прочего выбывающего имущества; расходы по содержанию законсервированных производственных мощностей и объектов, по аннулированным производственным заказам (договорам), прекращенному производству, не давшему продукции; отрицательные курсовые разницы; расходы, связанные с обслуживанием ценных бумаг (оплата консультационных и посреднических услуг, депозитарных услуг и др.); стоимость иностранной валюты по курсу ЦБ РФ на дату продажи; причитающиеся к уплате налоги и сборы за счет финансовых результатов. Прочие операционные доходы и расходы, связанные с движением имущества и иностранной валюты определяются на счетах 47 "Реализация и прочее выбытие основных средств" и 48 "Реализация прочих активов" и списываются на счет 80 "Прибыли и убытки". Прочие внереализационные доходы включают кредиторскую и депонентскую задолженность, по которой истек срок исковой давности; суммы, поступившие в погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадежной к получению; присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение договоров, а также суммы, причитающиеся к возмещению причиненных убытков в связи с нарушениями договоров; суммы страхового возмещения и покрытия из других источников убытков от стихийных бедствий, пожаров, аварий, других чрезвычайных событий; прибыль прошлых лет, выявленная в отчетном году; зачисление на баланс имущества, оказавшегося в излишке по результатам инвентаризации; суммовые разницы, возникающие при осуществлении расчетов в соответствии с заключенными договорами в рублях в сумме, определяемой по официальному курсу соответствующей валюты или условных единицах и т.п. Прочие внереализационные расходы включают суммы уценки производственных запасов, готовой продукции и товаров в соответствии с установленным порядком; убытки от списания дебиторской задолженности, по которой истек срок исковой давности; долги, не реальные для взыскания; присужденные или признанные предприятием штрафы, пени, неустойки и другие виды санкций за нарушение договоров, а также по возмещению причиненных убытков; убытки по операциям прошлых лет, выявленные в отчетном году; потери от стихийных бедствий, убытки в результате пожаров, аварий, других чрезвычайных событий; убытки от списания ранее присужденных долгов по хищениям, по которым исполнительные документы возвращены судом в связи с несостоятельностью ответчика; убытки от хищений материальных и иных ценностей, виновники которых по решению суда не установлены; судебные издержки; суммовые разницы, возникающие при осуществлении расчетов в соответствии с заключенными договорами в рублях в сумме, определяемой по официальному курсу соответствующей валюты или условных единицах, и т. п. Внереализационные доходы и расходы учитываются непосредственно на счете 80. По мере их возникновения, в зависимости от того, доходы это или потери, они отражаются либо по кредиту, либо по дебету счета 80.

13.2. Учет прибыли (убытков) организации Для учета финансовых результатов используется счет 80 "Прибыли и убытки". По кредиту счета 80 учитываются прибыли и доходы, по дебету — убытки и потери.

Д Счет 80 "Прибыли и убытки" (в течение отчетного года) К

Прибыли и убытки учитываются на счете 80 нарастающим итогом с начала отчетного года. Сальдо по счету 80 за отчетный период определяется расчетно путем сопоставления всей суммы прибыли и убытков с начала отчетного года. По окончании отчетного года счет 80 закрывается. Заключительными записями декабря в дебет счета 80 списывается сумма использованной прибыли за отчетный год с кредита счета 81 "Использование прибыли". Результат по счету 80 (нераспределенная прибыль или убыток отчетного года) относится на счет 88 "Нераспределенная прибыль (непокрытый убыток) отчетного года". Д Счет 80 "Прибыли и убытки" (по окончании года) К

Аналитический учет по счету 80 ведется по каждой статье прибылей и убытков.

Учет использования прибыли Прибыль организации, полученная в отчетном периоде, используется на уплату в бюджет налога на прибыль, а также прочих налогов и сборов, производимых за счет остающейся в распоряжении организации прибыли. Акционерные общества в соответствии с законодательством, а другие — в соответствии с учредительными документами образуют резервный капитал за счет прибыли, остающейся в их распоряжении. Кроме того, если учредительными документами предусмотрено образование фондов, то остающаяся в распоряжении организации прибыль распределяется в фонды потребления и накопления по установленным учредителями нормативам. Порядок использования прибыли организации таков.

(+) Прибыль отчетного периода (балансовая прибыль) (-) Налог на прибыль по установленной ставке (-) Арендная плата (за вычетом амортизационных отчислений) арендных предприятий (-) Прочие налоги и сборы: сбор за право торговли лицензионный сбор за право торговли винно-водочными изделиями лицензионный сбор за право проведения местных аукционов и лотерей и др. штрафные санкции, взыскиваемые налоговыми органами, ГКАП России, Госстандартом России и другими организациями другие налоги и сборы (=) Чистая прибыль, остающаяся в распоряжении организации (=) Нераспределенная прибыль отчетного года

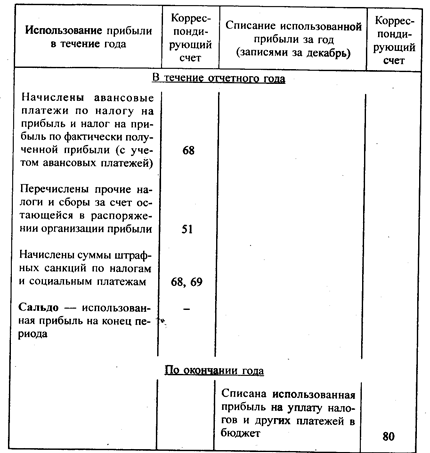

Учет использования прибыли в течение отчетного года ведется на активном счете 81 "Использование прибыли", который имеет два субсчета: 81-1 "Платежи в бюджет из прибыли" и 81-2 "Использование прибыли на другие цели".

Д Счет 81 "Использование прибыли" К

13.4. Учет нераспределенной прибыли (непокрытого убытка) Учет нераспределенной прибыли (непокрытого убытка) ведется на счете 88 "Нераспределенная прибыль (непокрытый убыток)" по субсчетам: 88-1 "Нераспределенная прибыль (непокрытый убыток) отчетного года", 88-2 "Нераспределенная прибыль (непокрытый убыток) прошлых лет". Нераспределенная прибыль отчетного года, выявленная на счете 80 после закрытия счета 81 (дебет счета 80, кредит счета 81), списывается со счета 80 записями декабря на счет 88-1 (дебет счета 80, кредит счета 88-1). Сумма убытка отчетного года списывается заключительными оборотами декабря в дебет счета 88-1 с кредита счета 80. Нераспределенная прибыль отчетного года может быть направлена на выплату доходов учредителям организации. Оставшаяся после выплаты доходов учредителям нераспределенная прибыль отчетного года переносится с субсчета 88-1 "Нераспределенная прибыль (убыток) отчетного года" на субсчет 88-2 "Нераспределенная прибыль (непокрытый убыток) прошлых лет". Убыток отчетного года может быть покрыт нераспределенной прибылью прошлых лет, средствами резервного капитала, образованного в соответствии с законодательством, свободными средствами фонда накопления и средствами резервов, образованных в соответствии с учредительными документами, добавочного капитала (за исключением сумм прироста стоимости имущества по переоценке). Для организаций, получивших в предыдущем году убыток (по данным годового бухгалтерского отчета), освобождается от налога часть прибыли, направленная на его покрытие, в течение пяти лет (при условии полного использования на эти цели средств резервного и других аналогичных по назначению фондов, создание которых предусмотрено законодательством). При определении размера указанной льготы в налоговом расчете принимаются понесенные организацией за год убытки только от реализации продукции (работ, услуг). Если в организации принимается решение об оставлении на балансе непокрытого убытка (имея в виду списание его в будущие периоды), то сумма такого убытка переносится с субсчета 88-1 на субсчет 88-2. Записи операций на субсчете 1 счета 88 ведутся только за декабрь отчетного года.

Счет 88, субсчет 1 "Нераспределенная прибыль (убыток) Д отчетного года" К

Нераспределенная прибыль прошлых лет может быть направлена в следующем отчетном году на увеличение уставного капитала, пополнение резервного капитала, выплату доходов учредителям, увеличение фондов специального назначения, создаваемым организацией в соответствии с учредительными документами, и др. Непокрытый убыток прошлых лет погашается в следующем отчетном году прибылью текущего отчетного года, а также может быть покрыт за счет средств резервного капитала, целевых взносов учредителей организации и др. Записи на субсчете 2 счета 88 приведены ниже.

Счет 88, субсчет 2 "Нераспределенная прибыль Д (непокрытый убыток) прошлых лет" К

Глава 14

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 226; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.192.110 (0.008 с.) |