Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Учет начисления и распределения заработной платы и других видов оплатСодержание книги

Поиск на нашем сайте Начисление заработной платы и других видов оплат представляет собой, с одной стороны, определение суммы долга предприятия работникам, а с другой — соответствующих счетов, на которые должна быть отнесена заработная плата и другие виды оплат. Отнесение заработной платы и других видов оплат на счета по направлениям затрат, т.е. в зависимости от того, кому и за что произведено начисление, называется их распределением. Начисление и распределение основной заработной платы производится на основании первичных документов: табелей, нарядов, сменных рапортов и др. Указанные документы группируются по направлениям затрат и по ним ежемесячно составляется ведомость распределения заработной платы. Дополнительная заработная плата (оплата отпусков, времени выполнения государственных обязанностей и др.) начисляется на основании документов, подтверждающих право работника на оплату за не проработанное время, по среднему заработку. Размер среднего заработка (3) рассчитывается по формуле

или при суммированном учете рабочего времени:

где ДЗср, ЧЗср — соответственно средний дневной (часовой) заработок, руб.; Кдн, Кчас — соответственно количество дней (часов) в периоде, подлежащих оплате.

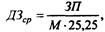

Средний дневной заработок (ДЗср) для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска исчисляется следующим образом: • если весь расчетный период отработан полностью и отпуск установлен в рабочих днях, то

где ЗП — сумма начисленной заработной платы в расчетном периоде, руб.; М — число календарных месяцев в расчетном периоде; 25,25 — среднемесячное число рабочих дней, дни;

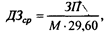

• если весь расчетный период отработан полностью и отпуск установлен в календарных днях, то

где 29,60 — среднемесячное число календарных дней;

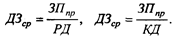

• если каждый из трех месяцев расчетного периода отработан не полностью и отпуск установлен в рабочих днях, то

где ЗПпр — начисленная сумма заработной платы за проработанное время, руб.; РД — количество рабочих дней по календарю шестидневной рабочей недели, приходящихся на отработанное время;

• если каждый из трех месяцев расчетного периода отработан не полностью и отпуск установлен в календарных днях, то

где КД - количество календарных, дней, приходящихся на отработанное время;

• если в расчетном периоде один или два месяца отработаны не полностью, то

В организациях, где применяется суммированный учет рабочего времени, рассчитывается средний часовой заработок (ЧЗср):

где Кр.час — количество рабочих часов в расчетном периоде (в 1999 г.: при 40-часовой рабочей неделе— 167; 36-часовой — 150,6; 30-часовой—125,5; 24-часовой—100,4).

Во всех остальных случаях (кроме оплаты отпуска и выплаты компенсации за неиспользованный отпуск) средний дневной заработок определяется следующим образом:

или при суммированном учете рабочего времени средний часовой заработок:

где Кр.ч — количество рабочих дней в расчетном периоде, установленное по календарю 5-дневной рабочей недели.

Расчетным периодом являются три или двенадцать календарных месяцев (с 1-го до 1-го числа) предшествующих событию, или последних три отработанных календарных месяца, если работник не работал в расчетном периоде. Из расчетного периода исключаются нерабочие праздничные дни, установленные законодательством Российской Федерации. Из расчетного периода исключается время, а также выплаченные суммы, когда: • работнику выплачивается или сохраняется средний заработок по законам Российской Федерации; • работник получал пособие по временной нетрудоспособности, беременности и родам; • работник освобождался от работы с полным или частичным сохранением заработной платы или без оплаты; • работник не работал в связи с приостановкой деятельности организации. Квартальные премии включаются в подсчет среднего заработка в размере 1/3, месячные - не более одной за месяц, годовые в размере 1/12 за каждый месяц. Если время в расчетном периоде отработано не полностью, то премии учитываются при подсчете среднего заработка пропорционально отработанному времени. Во всех ситуациях, если работником полностью отработано время в расчетном периоде:

ЗП ≥ Змин,

где Змин — минимальный размер оплаты труда.

Выплаты, учитываемые в расчетном периоде для исчисления среднего заработка, увеличиваются на коэффициент повышения тарифных ставок (окладов) при увеличении минимального размера оплаты труда в соответствии с законом, если изменения произошли: • в пределах расчетного периода:

где ТС — тарифная ставка (оклад) для расчета среднего дневного заработка; ТСпред — тарифная ставка (оклад) за предшествующий повышению отрезок времени; Кизм — коэффициент повышения тарифных ставок;

• после расчетного периода до дня наступления события:

Окор = О ∙ Кизм,

где Окор — откорректированная сумма отпускных, руб.; О — сумма отпускных за расчетный период, руб.

• в период действия события:

Окор = О + Опов ∙ Кизм,

где Опов — сумма отпускных, приходящихся на период с момента повышения тарифных ставок до окончания отпуска.

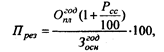

Всем лицам, работающим по совместительству, предоставляются ежегодные оплачиваемые отпуска по совмещаемой работе либо выплачивается компенсация за неиспользованный отпуск при увольнении. В целях равномерного включения в себестоимость продукции отпускных применяется способ резервирования сумм на оплату отпусков. Для создания резерва на оплату отпусков рассчитывается процент отчислений в резерв (През):

где Оплгод — плановый размер отпускных на год; Рсс — процент отчислений в социальные фонды (в 1999 г.— 38,5%); Зоснгод — планируемая основная зарплата работников за год.

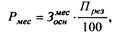

Ежемесячно рассчитывается размер отчислений в резерв на оплату отпусков (Рмес) который включается в издержки производства и обращения:

где Зоснмес — сумма основной заработной платы, начисленная за месяц.

Начисление фактических сумм отпускных в этом случае производится за счет созданного резерва. По окончании года сумма начисленного резерва приводится в соответствие с фактическим его использованием: • если сумма резерва больше фактического использования, то резерв уменьшается на сумму недоиспользования; • если сумма резерва меньше фактического использования, то резерв доначисляется. Учет резерва на оплату отпусков ведется на пассивном счете 89 "Резерв предстоящих расходов и платежей", субсчет "Резерв на оплату отпусков". Пособия по временной нетрудоспособности, беременности и родам начисляются по фактическому заработку работника. В фактический заработок включаются все виды заработной платы, на которые начисляются взносы на социальное страхование. Не включается в сумму заработка для начисления пособий: зарплата за работу в сверхурочное время, включая и доплат за нее; оплата за работу по совместительству как на другом предприятии, так и по месту основной работы (кроме Случая, когда работник по основной работе не получает полного должностного оклада (ставки)); доплата за работу, не входящую в обязанности по основной работе; заработная плата за дни простоя, за время очередного и дополнительного отпусков, за время военного учебного и поверочного сбора, выполнение государственных обязанностей; выплаты единовременного характера, не обусловленные действующей системой оплаты труда (единовременные премии, компенсации за неиспользованный отпуск, выходное пособие и др.).

Д Счет 89 "Резерв на оплату отпусков" К

Все виды заработка, учитываемые при исчислении пособий, в том числе ежемесячные премии, включаются в заработок по времени, за которое они начислены, а не по времени фактического их получения. Премии, вознаграждения по итогам работы за год, единовременное вознаграждение за выслугу лет, доплаты к заработной плате за периоды работ, превышающие один месяц, учитываются в среднемесячном размере. Среднемесячный размер премий определяется, исходя из суммы премий, начисленных с января до месяца наступления нетрудоспособности. Вознаграждения за общие результаты работы организации по итогам за год и единовременное вознаграждение за выслугу лет учитывается в размере 1/12. Пособия по временной нетрудоспособности, беременности и родам начисляются в зависимости от формы оплаты труда. Работникам, имеющим повременную оплату труда (месячный оклад труда, дневную или часовую тарифную ставку), для исчисления пособия берется месячный оклад, дневная или часовая тарифная ставка с учетом постоянных доплат и надбавок, получаемых на день наступления нетрудоспособности, отпуска по беременности и родам, и среднемесячной (среднедневной, среднечасовой) суммы премий. Если работник получает неполный должностной оклад, то и пособие исчисляется из фактически получаемой части оклада. Указанная сумма заработка делится на число всех рабочих дней месяца нетрудоспособности (отпуска по беременности и родам). Затем исчисляется дневное пособие исходя из полученного среднедневного заработка и размера назначенного пособия в процентах к заработку. При непрерывном стаже: до 5 лет — 60% (круглым сиротам — 80%) заработка; от 5 до 8 лет — 80% заработка; свыше 8 лет — 100% заработка; при трудовом увечье или профессиональном заболевании — 100% заработка. Общая сумма пособия определяется путем умножения дневного пособия на число рабочих дней, пропущенных в данном месяце вследствие нетрудоспособности (отпуска по беременности и родам). Работникам, получающим сдельную оплату труда (и в других случаях, когда размер заработка зависит от выработки), и работникам с помесячной оплатой труда, получающим ежемесячно премии вместе с заработной платой данного месяца, пособие исчисляется из их среднего заработка за два последних календарных месяца, предшествующих первому числу месяца, в котором наступила нетрудоспособность, с прибавлением к заработку каждого месяца среднемесячной суммы премий. Если в указанных двух месяцах работник проработал не все дни (по его графику), то для расчета пособия берется заработок за фактически проработанные дни в каждом из этих двух месяцев. При этом среднемесячная сумма премий в каждом из этих месяцев учитывается пропорционально отработанному времени. Если работник в указанные два месяца не имел заработка (например, вследствие временной нетрудоспособности), то пособие исчисляется из заработка за фактически проработанные дни в месяце нетрудоспособности. Среднедневной заработок работников, получающих сдельную оплату (и других, рассмотренных выше), исчисляется путем деления заработка на число рабочих дней в периоде, за который взят заработок. При этом в число рабочих дней, на которое делится заработок, не включаются дни временной нетрудоспособности, отпуска по беременности и родам, очередного и дополнительного отпусков и др. Исходя из среднедневного заработка и размера назначенного пособия в процентах к заработку определяется дневное пособие. Общая сумма пособия определяется умножением дневного пособия на число рабочих дней, пропущенных в периоде нетрудоспособности отпуска по беременности и родам. По мере повышения заработной платы производится перерасчет пособий по временной нетрудоспособности работникам, которые в этот период находились на длительном (не менее одного месяца) лечении. При этом исчисленное до повышения зарплаты дневное пособие увеличивается пропорционально повышению минимального размера оплаты труда. Дивиденды от участия в предприятии работникам, являющимся его акционерами, начисляются на основании решения общего собрания акционеров. На суммы произведенных начислений заработной платы, пособий по социальному страхованию, доходов от участия в предприятии увеличивается задолженность предприятия работнику по оплате труда, которая отражается по кредиту счета 70. Заработная плата и отпускные включаются в издержки производства. Начисленные отпускные суммы работникам при резервировании средств на оплату отпусков относятся на уменьшение созданного резерва. Пособия по временной нетрудоспособности относятся на уменьшение фонда социального страхования. Суммы причитающихся доходов от участия в предприятии относятся на уменьшение его чистой прибыли. Суммы прочих выплат относятся на те источники финансирования, на счет которых они начисляются (чистая прибыль, целевое финансирование и т. п.).

|

||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 337; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.95 (0.009 с.) |

,

, ,

,

,

,