Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Нормативное регулирование бухгалтерского учетаСодержание книги

Поиск на нашем сайте

В настоящее время сформировалась четырехуровневая система нормативного регулирования бухгалтерского учета. Первый (законодательный) уровень представлен федеральными законами Российской Федерации, постановлениями Правительства, указами Президента, которые прямо или косвенно регулируют постановку бухгалтерского учета в организациях. Документами этого уровня являются федеральные законы "О бухгалтерском учете", "Об акционерных обществах" и др. Федеральным законом "О бухгалтерском учете" общее методологическое руководство бухгалтерским учетом возложено на Правительство РФ. Федеральными законами предоставлено право регулирования бухгалтерского учета Центральному банку РФ, Федеральной комиссии по рынку ценных бумаг, Департаменту по надзору за страховой деятельностью Минфина РФ. При этом нормативные акты и методические указания по бухгалтерскому учету, издаваемые этими органами, не должны противоречить нормативным актам и методическим указаниям Минфина РФ. Второй (нормативный) уровень составляют положения (стандарты) по бухгалтерскому учету, в которых излагаются принципы и основные правила бухгалтерского учета. Это утвержденные Минфином РФ Положения по бухгалтерскому учету: ''Учетная политика организации" (ПБУ 1/98), "Учет договоров (контрактов) на капитальное строительство" (ПБУ 2/94), "Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте" (ПБУ 3/95). "Бухгалтерская отчетность организации" (ПБУ 4/98), "Учет материально-производственных запасов" (ПБУ 5/98), "Учет основных средств" (ПБУ 6/97), "События после отчетной даты" (ПБУ 7/98), "Условные факты хозяйственной деятельности" (ПБУ 8/98), "Доходы организации" (ПБУ 9/99), "Расходы организации" (ПБУ 10/99) и др. Третий (методический) уровень образуют инструкции, рекомендации и методические указания по ведению бухгалтерского учета, которые принимаются Минфином РФ, федеральными органами исполнительной власти. К документам этого уровня относятся План счетов бухгалтерского учета и инструкция по его применению, инструкции по заполнению форм бухгалтерской отчетности, методические указания по инвентаризации имущества и финансовых обязательств, методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, финансовых результатов на предприятиях торговли и общественного питания и др.

Четвертый уровень составляют организационно-распорядительные документы, формирующие учетную политику организации. Они разрабатываются самой организацией или консультационными фирмами по ее заказу. Документами этого уровня являются приказы, распоряжения, рабочие инструкции, указания по учету конкретных объектов или операций.

Система и принципы ведения бухгалтерского учета В соответствии с законом "О бухгалтерском учете" в Российской Федерации применяется классическая система ведения бухгалтерского учета, принятая во многих странах. Основными элементами данной системы являются: · документирование; · оценка; · счета бухгалтерского учета и двойная запись; · инвентаризация; · баланс и отчетность. Описание элементов бухгалтерского учета приведено ниже. При выборе способов ведения бухгалтерского учета (формировании учетной политики) необходимо руководствоваться следующими основными допущениями и требованиями (принципами). При формировании учетной политики предполагается ряд допущений: 1) имущественной обособленности организации, т.е. ее имущество и обязательства существуют обособленно от имущества и обязательств собственников; 2) непрерывности деятельности организации, т.е. она будет продолжать свою деятельность в обозримом будущем и у нее нет намерений и необходимости ликвидации или существенного сокращения деятельности; 3) последовательности применения учетной политики, т.е. выбранная организацией учетная политика применяется последовательно от одного учетного года к другому; 4) временной определенности фактов хозяйственной деятельности, т.е. факты хозяйственной деятельности организации относятся к тому отчетному периоду (и следовательно, отражаются в бухгалтерском учете), в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. К формированию учетной политики предъявляются следующие требования:

1) полноты, т.е. учетная политика должна обеспечивать полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности; 2) своевременности, т.е. факты хозяйственной жизни должны отражаться в бухгалтерском учете своевременно; 3) осмотрительности, т.е. учетная политика должна обеспечивать большую готовность к учету потерь (расходов) и пассивов, чем возможных доходов и активов (не допуская создания скрытых резервов); 4) приоритета содержания перед формой, т.е. учетная политика должна обеспечивать отражение в бухгалтерском учете фактов хозяйственной деятельности, исходя не только из их правовой формы, но и из экономического их содержания и условий хозяйствования; 5) непротиворечивости, т.е. учетная политика должна обеспечивать тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на первое число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета; 6) рациональности, т.е. учетная политика должна обеспечивать рациональное и экономное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации. Порядок формирования учетной политики приведен в п. 1.5.

Документирование Порядок создания, принятия и отражения в бухгалтерском учете первичных документов регламентируется положением о документах и документообороте. Записи о совершенных хозяйственных операциях производятся в регистрах бухгалтерского учета строго на документальной основе. Первичные документы фиксируют факт совершения хозяйственной операции. Они должны содержать достоверные данные и оформляться своевременно, в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания. Все первичные документы можно разделить на следующие группы: организационно-распорядительные; оправдательные; документы бухгалтерского оформления. К организационно-распорядительным документам относятся приказы, распоряжения, указания, доверенности и т. п. Эти документы разрешают проведение операции. Информация, содержащаяся в них, не отражается в учетных регистрах. К оправдательным документам относятся накладные, требования, приходные ордера, акты приемки и т.п. Эти документы отражают факт совершения операции, и соответственно информация, содержащаяся в них, заносится в учетные регистры. Существует целый ряд документов, сочетающих в себе разрешительный и оправдательный характер, например, расходный кассовый ордер, платежная ведомость и др. Первичные документы бухгалтерского оформления заполняются бухгалтером: различные расчеты, справки. Информация данных документов также заносится в учетные регистры. Первичные документы принимаются к учету, если они оформляются на бланках унифицированных (типовых) форм или в специально разрабатываемых формах, если необходимые документы отсутствуют в альбомах унифицированных форм первичной учетной документации. Документы должны иметь юридическую силу, т.е. содержать ряд обязательных реквизитов: наименование документа; дату; наименование организации, от имени которой составлен документ; содержание операции; ее количественные и стоимостные измерители; наименование должностей лиц, ответственных за ее совершение и правильность оформления; личные подписи этих лиц и их расшифровки.

Документы должны составляться такими средствами, которые обеспечивают сохранение записей длительное время (чернилами, шариковой ручкой, на пишущей машинке, на принтере). В документах не должно быть подчисток и неоговоренных исправлений: ошибка зачеркивается тонкой чертой, над ней надписывается правильная запись и оговаривается исправление; в денежных документах не допускается никаких исправлений. Документы, выполненные на машинных носителях, оформляются в соответствии с ГОСТ 6.10.4–84 "Придание юридической силы документам на машинном носителе и машинограмме, создаваемым средствами вычислительной техники". Все первичные документы, учетные регистры и отчетность должны составляться на русском языке. В организациях с иностранными инвестициями они могут составляться и на иностранном языке (по требованию иностранного инвестора), но должны иметь построчный перевод. Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке: • по форме (полнота и правильность оформления документа, заполнение реквизитов); • арифметически (подсчет сумм); • по содержанию (законность документированных операций, логическая увязка отдельных показателей). После приемки информация с первичного документа переносится в учетные регистры, а на самом документе делается отметка, исключающая возможность его повторного использования. Например, при ручной обработке на документе проставляется дата записи в учетный регистр. Все первичные документы, на основании которых производится прием или выдача денег, подлежат обязательному гашению штампом или надписью от руки "Получено" или "Оплачено" с указанием даты. Все документы подлежат обязательному хранению. Сроки хранения документов в архиве организации определяются согласно правилам, установленным Главным архивным управлением (главные книги и отчеты, вспомогательные регистры, первичные документы – 5 лет, лицевые счета работников предприятия – 75 лет). Для сдачи в архив документы подбираются в хронологическом порядке, комплектуются, переплетаются и подшиваются в папки. Сдача документов в архив сопровождается справкой. Изъятие первичных документов, учетных регистров, отчетных документов у организации может производиться органами дознания, предварительного следствия, прокуратуры, судами, налоговыми инспекциями и налоговой полицией на основании постановлений этих органов в соответствии с действующим законодательством. Изыматься могут все документы, за исключением документов, содержащих сведения, составляющие государственную тайну. Изъятие документов производится на основании письменного мотивированного постановления должностного лица организации, которая производит изъятие. Изъятие документов происходит в присутствии должностных лиц организации. Должностным лицом изымающего органа при изъятии составляется специальная опись изъятых документов и фиксируется их содержание. Изъятие оформляется протоколом, копия которого вручается под расписку соответствующему должностному лицу организации.

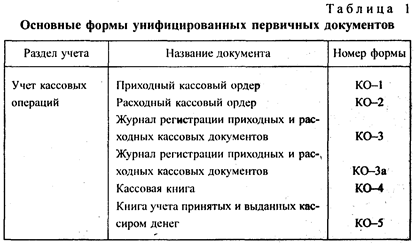

С разрешения и в присутствии представителей органов, производящих изъятие, можно дооформить документы (сделать опись, пронумеровать, прошнуровать, опечатать, заверить подписью и печатью) и снять с них копии с указанием основания и даты изъятия. В случае пропажи или гибели документов приказом руководителя организации назначается комиссия по расследованию причин пропажи или гибели, в которую при необходимости приглашаются представители следственных органов, охраны, пожарного надзора. Результаты работы комиссии оформляются актом, утвержденным руководителем. Порядок оформления хозяйственных операций первичными документами следующий. На выполнение хозяйственной операции должно быть получено разрешение соответствующей, имеющей на это право управляющей инстанции, т.е. составлен разрешительный документ. Например, для совершения операций по отгрузке продукции покупателям необходимо иметь договор на поставку, подписанный руководителями продавца и покупателя; для выдачи денег из кассы организации — разрешение ее руководителя и главного бухгалтера; для расчета отпускных — приказ руководителя организации об отпуске работника; при отпуске материала со склада — разрешение начальника отдела снабжения и др. При совершении разрешенной хозяйственной операции составляется оправдательный первичный документ. Форма оправдательного первичного документа зависит от вида хозяйственной операции. При оформлении первичного документа необходимо пользоваться унифицированными формами первичной учетной документации (табл. 1).

При отсутствии унифицированных форм по некоторым видам операций организация может разработать необходимые первичные документы при соблюдении требований к их оформлению. Первичные документы составляются непосредственно в местах совершения хозяйственных операций: на складах, в цехах и т.п. Хозяйственные операции, для оценки которых необходимо произвести специальные расчеты, оформляются первичными документами бухгалтерского оформления, которые составляются непосредственно в бухгалтерии. К таким документам, например, относятся расчеты по начислению заработной платы, износа основных средств, начислению налогов и т.п.

Оценка Для оценки имущества, обязательств, доходов и расходов, т.е. определения, в какой сумме должен быть признан тот или иной объект в бухгалтерской отчетности, могут быть использованы следующие методы:

• фактическая (первоначальная) стоимость (себестоимость), т.е. сумма денежных средств или их эквивалентов, уплаченная или начисленная при приобретении или производстве объекта; • текущая (восстановительная) стоимость (стоимость реализации), т.е. сумма денежных средств или их эквивалентов, которая должна быть уплачена в настоящее время в случае необходимости замены какого-либо объекта; • текущая рыночная стоимость (стоимость реализации), т.е. сумма денежных средств или их эквивалентов, которая может быть получена в результате продажи объекта или при наступлении срока его ликвидации. При отсутствии иной базы измерения для оценки может быть использована дисконтированная стоимость, т. е. величина будущих денежных поступлений или их эквивалентов, за которую предположительно должен быть приобретен объект в ходе обычной хозяйственной деятельности. В соответствии с законом "О бухгалтерском учете" для отражения имущества и обязательств в бухгалтерском учете и отчетности производится их оценка в денежном выражении. Имущество, приобретенное за плату, оценивается путем суммирования фактически произведенных расходов на его покупку; имущество, полученное безвозмездно, — по рыночной стоимости на дату оприходования; имущество, произведенное в самой организации, — по стоимости его изготовления. В соответствии с законодательством допускается применение и других методов оценки.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 380; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.83.202 (0.012 с.) |