Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика налогов, уплачиваемых организациейСодержание книги

Поиск на нашем сайте

Состав налогов, уплачиваемых организацией, определяется Законом РФ "Об основах налоговой системы в Российской Федерации". В соответствии с этим Законом с организации взимаются федеральные, республиканские и местные налоги. К федеральным налогам относятся: налог на добавленную стоимость; акцизы на отдельные группы и виды товаров; налог на операции с ценными бумагами; таможенная пошлина; отчисления на воспроизводство минерально-сырьевой базы; платежи за пользование природными ресурсами; налог на прибыль (доход) организации; подоходный налог с физических лиц; налоги, перечисляемые в дорожные фонды; гербовый сбор; государственная пошлина; сбор за использование названия "Россия"; налог на игорный бизнес. Федеральные налоги и порядок их зачисления в бюджеты разных уровней или во внебюджетные фонды устанавливаются законодательными актами Российской Федерации и взимаются на всей ее территории. К республиканским налогам, налогам краев, областей, автономных краев и областей относятся: налог на имущество организаций; лесной доход; плата за воду; сбор на нужды образовательных учреждений; сбор за регистрацию организаций; налог с продаж; единый налог на вмененный доход. Эти налоги устанавливаются законодательными актами Российской Федерации и взимаются на всей территории Российской Федерации. При этом конкретные ставки этих налогов определяются законами республик в составе Российской Федерации или решениями органов государственной власти краев, областей. К местным налогам относятся: земельный налог; налог на строительство объектов производственного назначения в курортной зоне; сбор за право торговли; целевые сборы; налог на рекламу; налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров; лицензионный сбор за право торговли винно-водочными изделиями; лицензионный сбор за право проведения местных аукционов и лотерей; сбор за парковку автотранспорта; сбор за право использования местной символики; сбор за участие в бегах на ипподромах; сбор от сделок, совершаемых на биржах; сбор за право проведения кино- и телесъемок; сбор за уборку территорий населенных пунктов; сбор за открытие игорного бизнеса; налог на содержание жилищного фонда и объектов социально-культурной сферы.

Часть местных налогов (земельный налог) устанавливается законами Российской Федерации и взимается на всей ее территории, но конкретные ставки устанавливаются местными органами власти, часть — районными и городскими органами власти и взимаются только на территории данной местности. Учет отдельных налогов и расчетов с бюджетом Налог на добавленную стоимость — косвенный налог, устанавливаемый в процентах к отпускной цене продукции, работ, услуг. Ставки налога по отечественным и импортным товарам устанавливаются в зависимости от вида продукции, работ, услуг: 10% — по продовольственным (кроме подакцизных) товарам, товарам для детей и некоторым другим по перечням, устанавливаемым Правительством РФ; 20% — по остальным товарам, работам, услугам, включая подакцизные продовольственные товары. Учет налога на добавленную стоимость ведется на счетах 19 "Налог на добавленную стоимость по приобретенным ценностям" по соответствующим субсчетам, 68 "Расчеты с бюджетом", субсчете "Расчеты по налогу на добавленную стоимость". Налог на добавленную стоимость, подлежащий уплате организацией в бюджет (НДСб), определяется:

НДСб = НДСпол – НДСупл,

где НДСпол — налог на добавленную стоимость, полученный от покупателей по реализованной им продукции, работам, услугам, основным средствам, материалам, нематериальным активам и др.; НДСупл — налог на добавленную стоимость, уплаченный поставщикам и подрядчикам за приобретенные у них материальные ценности, работы, услуги, стоимость которых относится на издержки производства.

Налог на добавленную стоимость, полученный от покупателей, отражается по кредиту счета 68 в корреспонденции со счетами в зависимости от принятого учетной политикой организации момента реализации для целей налогообложения: • по отгрузке — по дебету счетов 46, 47, 48; • по оплате — по дебету счета 76. Структура счета 68, субсчет "Расчеты по налогу на добавленную стоимость", имеет следующий вид.

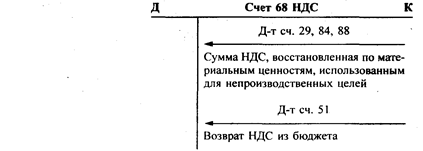

Д Счет 68 "Расчеты с бюджетом по НДС" К

Продолжение

Налог на добавленную стоимость, подлежащий уплате поставщикам и подрядчикам за приобретенные у них материальные ценности, выполненные работы, оказанные услуги производственного назначения, отражается по дебету счета 19. НДС со счета 19 списывается после оплаты оприходованных материальных ценностей, принятых работ, услуг в уменьшение задолженности бюджету по данному налогу. В случае использования материальных ценностей, работ, услуг для непроизводственных целей сумма НДС, приходящаяся на эти ценности, работы, услуги, восстанавливается как задолженность бюджету. В случае использования приобретенных материальных ценностей, работ, услуг для производства продукции (работ, услуг), освобожденной от НДС, сумма уплаченного поставщикам (подрядчикам) этого налога включается в стоимость приобретенных материальных ценностей, издержки производства. Структура счета 19 "Налог на добавленную стоимость по приобретенным ценностям" имеет вид. Д Счет 19 "Налог на добавленную стоимость по приобретенным ценностям" К

Принципиальная схема учета НДС имеет следующий вид: • при реализации организацией продукции, работ, услуг, облагаемых НДС:

• при реализации организацией продукции, товаров, работ, услуг, не облагаемых НДС (по всем видам льготируемой продукции, работ, услуг, кроме экспортных и реализации драгметаллов):

• при реализации организацией продукции, товаров, работ, услуг, не облагаемых НДС (экспортных продукции, работ, услуг и реализации драгметаллов):

Принципиальные схемы учета НДС по товарам для разных видов торговой деятельности представлены ниже: • по товарам в организациях оптовой торговли:

• по товарам в организациях розничной торговли и общественного питания:

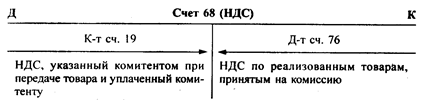

• у комиссионера по товарам, принятым на комиссию и реализованным:

• у комитента по товарам, переданным на комиссию и реализованным комиссионером:

Пример расчета НДС, подлежащего уплате в бюджет (НДСб). За I квартал текущего года в организации, занимающейся производственной деятельностью и оптовой торговлей, осуществлены следующие операции.

1. Оприходованы и оплачены материалы: покупная стоимость (дебет счета 10, кредит счета 60) — 500 руб.; НДС (дебет счета 19, кредит счета 60) — 100 руб. 2. Оприходованы и оплачены товары: покупная стоимость (дебет счета 19, кредит счета 60) — 7000 руб.; НДС (дебет счета 19, кредит счета 60) — 1400 руб. 3. Приняты услуги сторонних организаций по производственной деятельности: стоимость услуги (дебет счета 20, кредит счета 60) — 300 руб.; НДС (дебет счета 19, кредит счета 60) — 60 руб. 4. Приняты оплаченные услуги сторонних организаций по торговой деятельности: стоимость услуги (дебет счета 44, кредит счета 60) — 200 руб.; НДС (дебет счета 19, кредит счета 60) — 40 руб. 5. Получены штрафы по хозяйственным договорам (дебет счета 51, кредит счета 80) — 1500 руб. 6. Получен аванс за предстоящую поставку товара (дебет счета 51, кредит счета 64) — 1000 руб. 7. Реализована продукция (дебет счета 62, кредит счета 46) — 10800 руб., в том числе НДС — 1800 руб. 8. Реализованы товары (дебет счета 62, кредит счета 46)— 12000 руб., в том числе НДС — 2000 руб. 9. Реализованы основные средства (дебет счета 51, кредит счета 47)— 6000 руб., в том числе НДС — 1000 руб. Остаточная стоимость реализованных основных средств — 4000 руб. Определим суммы, принимаемые в уменьшение задолженности организации в бюджет по НДС (НДСупл): • по материалам, оприходованным и оплаченным, — НДСупл = 100 руб. • по товарам, оплаченным и оприходованным, — НДСупл = 1400 руб. • по услугам, оказанным и оплаченным поставщикам, — НДСупл = 40 руб. Рассчитаем сумму НДС, подлежащую уплате в бюджет (НДСпол): • по реализованной продукции (дебет счета 46, кредит счета 62) — НДСпол = 1800руб. • по реализованным товарам (дебет счета 46, кредит счета 68 (НДС)) — НДСпол = 2000 руб. • по проданным основным средствам (дебет счета 47, кредит счета 68 (НДС)): — НДСпол = 1000руб. • по штрафам (дебет счета 80, кредит счета 68 (НДС)) —

• по авансам полученным (дебет счета 64, кредит счета 68 (НДС)) —

Таким образом, НДСб = 1800 + 2000 + 1000 + 250 + 166,7 - 100 - 1400 - 40 = 976,7 руб.

Налог на добавленную стоимость уплачивается в бюджет в зависимости от суммы платежа данного налога за предыдущий квартал. При среднемесячной сумме платежа в предыдущем квартале свыше 10 тыс. руб. организация производит авансовые платежи ежедекадно 15, 25 и 5-го числа в размере 1/3 суммы налога, причитающейся к уплате по последнему месячному расчету, и доплату по фактической сумме налога до 20-го числа месяца, следующего за отчетным кварталом. При среднемесячной сумме платежа в предыдущем квартале от 3 до 10 тыс. руб. организация платит налог ежемесячно, а при сумме до 3 тыс. руб. — ежеквартально до 20-го числа месяца, следующего за отчетным кварталом. Малые предприятия уплачивают НДС ежеквартально независимо от размера месячных платежей до 20-го числа месяца, следующего за отчетным кварталом. Акциз — косвенный налог, включаемый в отпускную цену продукции. Акцизами облагаются следующие товары (продукция): спирт этиловый из всех видов сырья (за исключением коньячного, спирта-сырца и спирта денатурированного), спиртосодержащая продукция (за исключением денатурированной), алкогольная продукция (спирт питьевой, водка, ликеро-водочные изделия, коньяки, вино натуральное, вино специальное и иная пищевая продукция с содержанием этилового спирта более полутора процентов от объема единицы алкогольной продукции, за исключением виноматериалов), пиво, табачные изделия, ювелирные изделия, нефть, включая стабилизированный газовый конденсат, бензин автомобильный, легковые автомобили (за исключением автомобилей с ручным управлением, в том числе ввозимых на территорию Российской Федерации, реализуемых инвалидам в порядке, определяемым Правительством РФ), (далее — подакцизные товары).

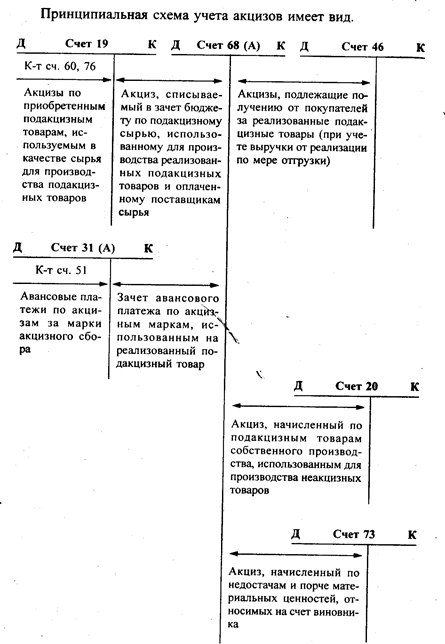

Ставки акцизов устанавливаются в процентах к стоимости товаров по отпускным ценам без учета акцизов (по ювелирным изделиям и легковым автомобилям) или в рублях за единицу измерения (по остальным подакцизным товарам). Для отражения в бухгалтерском учете хозяйственных операций, связанных с акцизами, используется счет 19 "Налог на добавленную стоимость по приобретенным ценностям", субсчет "Акцизы по оплаченным материальным ценностям", счет 68 "Расчеты с бюджетом", субсчет "Расчеты по акцизам", счет 31, субсчет "Авансовый платеж по акцизам в форме продажи марок акцизного сбора". Сумма акциза, уплачиваемая организацией в бюджет (Абюд), определяется следующим образом:

где Апол — сумма акциза, полученная от покупателей и подлежащая уплате в бюджет по реализованной подакцизной продукции; Аупл — сумма акциза, уплаченная поставщику подакцизного сырья, использованного для производства реализованной подакцизной продукции.

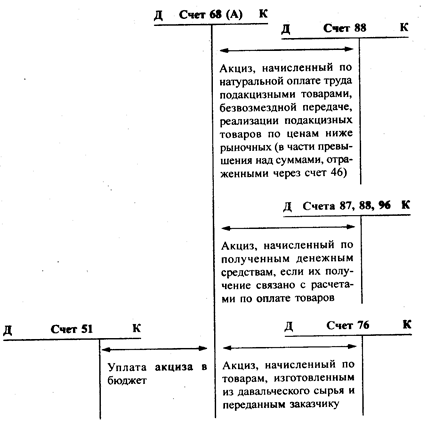

Акциз, полученный от покупателей по реализованной подакцизной продукции (Апол), отражается по кредиту счета 68 "Расчеты с бюджетом по акцизам" в корреспонденции со счетом 46. Моментом реализации для целей налогообложения по акцизам в соответствии с законом является отгрузка. По природному газу моментом реализации является момент получения денежных средств. В случае использования изготовленной подакцизной продукции для производства неакцизной продукции начисление акциза, подлежащего уплате в бюджет, осуществляется за счет себестоимости производимой неакцизной продукции дебет счета 20, кредит счета 68 (А). Акциз, подлежащий уплате поставщику по подакцизному сырью, использованному для производства подакцизной продукции (Аупл), отражается по дебету счета 19. Списание акциза со счета 19 в уменьшение задолженности бюджету по данному налогу производится по мере его оплаты поставщику и отпуска на производство реализованной подакцизной продукции. Структура счета 68 "Расчеты с бюджетом по акцизам" имеет вид.

Д Счет 68 "Расчеты с бюджетом по акцизам" К

Структура счета 19 имеет вид.

Д Счет 19 "Акцизы по оплаченным материальным ценностям" К

По подакцизным товарам, подлежащим обязательной маркировке марками акцизного сбора, плательщики вносят авансовый платеж по акцизам в размере стоимости покупки марок акцизного сбора. Стоимость оплаченных марок отражается на счете 31 "Авансовый платеж по акцизам в форме продажи марок акцизного сбора" (дебет счета 31, кредит счета 51). По мере реализации подакцизных товаров авансовые платежи в части расходов, приходящихся на реализацию, списываются с кредита счета 31 в дебет счета 68. Таким образом, производится зачет уплаченных авансовых платежей по маркам акцизного сбора. С 01.08.99 г. марки акцизного сбора отменены, вместо них введены специальные марки, затраты на покупку которых включаются в себестоимость подакцизных товаров. Акцизы уплачиваются в бюджет в следующие сроки: • не позднее 30-го числа месяца, следующего за отчетным месяцем, — по подакцизным товарам, реализованным с 1-го по 15-е число включительно отчетного месяца; • не позднее 15-го числа второго месяца, следующего за отчетным месяцем, — по подакцизным товарам, реализованным с 16-го по последнее число отчетного месяца.

Акцизы по природному газу уплачиваются в бюджет исходя из фактической реализации не позднее 20-го числа месяца, следующего за отчетным. Плательщики акцизов представляют налоговым органам по месту своего нахождения налоговый расчет не позднее 20-го числа, следующего за расчетным. Таможенные платежи уплачиваются при пересечении товаром таможенной границы РФ: • по импортным товарам — налог на добавленную стоимость, акцизы по подакцизным товарам, ввозные таможенные пошлины, таможенные сборы; • по экспортным товарам —- вывозные таможенные пошлины, таможенные сборы. Общие правила уплаты таможенных платежей следующие: • таможенные платежи уплачиваются до или одновременно с принятием таможенной декларации; • таможенные платежи уплачиваются таможенному органу, производящему таможенное оформление товаров; • таможенные платежи могут уплачиваться как в валюте Российской Федерации, так и в иностранных валютах, курсы которых котируются ЦБ РФ; уплата платежей в разных валютах допускается с согласия таможенного органа; • пересчет иностранной валюты в валюту Российской Федерации при уплате таможенных платежей производится по курсу ЦБ РФ, действующему на день принятия таможенной декларации таможенным органом, а в случаях, предусмотренных таможенным законодательством, — на день уплаты; при пересчете иностранных валют в валюту Российской Федерации полученные суммы округляются по правилам округления до целых чисел; при пересчете валюты Российской Федерации в иностранную валюту полученные суммы округляются по правилам округления до второго знака после запятой; • таможенные платежи могут уплачиваться таможенному органу как в безналичном порядке, так и наличными деньгами в кассу таможенного органа в пределах сумм, установленных законодательством Российской Федерации. Учет таможенных платежей ведется на счете 76 "Расчеты с таможенным органом по таможенным платежам" по соответствующим субсчетам по каждому таможенному платежу. Принципиальная схема учета таможенных платежей имеет вид.

Налогом на добавленную стоимость облагаются товары, ввозимые на территорию Российской Федерации. Ставки налога установлены в размере: • 10% — по продовольственным и детским товарам по установленному перечню; • 20% — по всем остальным товарам. Налог на добавленную стоимость исчисляется от суммы таможенной стоимости товара, к которой добавляется сумма ввозной таможенной пошлины и суммы акцизов по подакцизным товарам. Учет налога на добавленную стоимость, уплачиваемого на таможне, ведется на счетах: 19 "НДС, уплачиваемый на таможне"; 76 "НДС, уплачиваемый на таможне". Начисление НДС, подлежащего уплате на таможне, отражается следующей бухгалтерской записью: Д-т сч. 19 "НДС, уплачиваемый на таможне" К-т сч. 76 "Расчеты с разными дебиторами и кредиторами" (НДС, уплачиваемый на таможне). Уплата НДС таможенному органу оформляется бухгалтерской записью: Д-т сч. 76 "НДС, уплачиваемый на таможне" К-т счетов 51, 52. Возникающие курсовые разницы на счете 76 (НДС) списываются в соответствии с учетной политикой либо на счет 80, либо на счет 83: Д-т сч. 76 "НДС, уплачиваемый на таможне" К-т сч. 80 "Прибыли и убытки" (83) — положительная курсовая разница; Д-т сч. 80 "Прибыли и убытки" (83) К-т сч. 76 "НДС, уплачиваемый на таможне" — отрицательная курсовая разница. Порядок списания НДС, уплаченного на таможне и отраженного по дебету счета 19, аналогичен порядку списания НДС, уплаченного по материальным ценностям поставщикам на территории Российской Федерации. Акцизами облагаются отдельные товары, ввозимые на территорию Российской Федерации, в том числе и из стран СНГ. Ставки акцизов устанавливаются: • в процентах к таможенной стоимости товаров, увеличенной на сумму таможенных пошлин и сборов — по ювелирным изделиям и легковым автомобилям; • в рублях на единицу объема ввозимого на территорию Российской Федерации товара в натуральном выражении — по алкогольной и табачной продукции. По табачным и винно-водочным изделиям введена их маркировка марками акцизного сбора. Импортер предварительно уплачивает авансовые платежи за марки акцизного сбора, которые затем зачитываются при окончательном расчете по акцизам при пересечении маркированным акцизным товаром таможенной границы Российской Федерации. Акциз, уплаченный на таможне (Атам), в этом случае определяется следующим образом:

Атам = Арасч — Амар,

где Арасч — акциз, подлежащий уплате на таможне, в соответствии с расчетом; Амар — сумма авансовых платежей, уплаченных за марки акцизного сбора по ввозимому подакцизному товару.

В случае если сумма денежных средств, уплаченных за марки, превышает сумму акциза, подлежащего уплате при таможенном оформлении товара, возникающая разница возврату или зачету не подлежит. При ввозе товаров из стран СНГ акциз, подлежащий уплате на таможне (Атам), рассчитывается следующим образом:

где Арасч — акциз, подлежащий уплате на таможне в соответствии с расчетом; Амар — сумма авансовых платежей, уплаченных за марки акцизного сбора по ввозимому подакцизному товару; АСНГ — акциз, уплаченный в стране происхождения в соответствии с указаниями ГТК РФ о зачете сумм акциза по СНГ.

Учет акциза, уплачиваемого на таможне, ведется на следующих счетах: • сч. 19 "Акциз, уплачиваемый на таможне"; • сч. 31 "Авансовые платежи по акцизам в форме продажи марок акцизного сбора"; • сч. 76 "Расчеты с таможенным органом по акцизам". При пересечении акцизным товаром таможенной границы Российской Федерации начисляется акциз, подлежащий уплате: • по приобретаемым легковым автомобилям, подлежащим зачислению в основные средства, при этом оформляется бухгалтерская запись: Д-т сч. 08 "Капитальные вложения" К-т сч. 76 "Расчеты с таможенным органом по акцизам"; • по приобретаемым товарам для перепродажи — Д-т сч. 41 "Товары" К-т сч. 76 "Расчеты с таможенным органом по акцизам"; • по приобретаемым сырью и материалам, подлежащим использованию в процессе производства — Д-т сч. 19 "Акциз, уплачиваемый на таможне" К-т сч. 76 "Расчеты с таможенными органами по акцизам". Сумма уплаченного авансового платежа за акцизные марки, использованные для ввозимого импортного товара, засчитывается — Д-т сч. 76 "Расчеты с таможенными органами по акцизам" К-т сч. 31 "Авансовые платежи". Затем производится уплата акциза в окончательный расчет — Д-т сч. 76 "Расчеты с таможенными органами по акцизам" К-т счетов 51, 52. Возникающие на счете 76 А курсовые разницы списываются на счет 80 или 83 в соответствии с учетной политикой (дебет счета 76 (А), кредит счета 80 (83) или дебет счета 80 (83), кредит счета 76 (А). Порядок списания акцизов, уплаченных на таможне и отраженных по дебету счета 19, аналогичен порядку списания акцизов, уплаченных поставщикам акцизного сырья на территории Российской Федерации. Таможенными пошлинами облагаются товары, перемещаемые через таможенную границу Российской Федерации, в соответствии с Законом РФ "О таможенном тарифе". Ставки таможенных пошлин устанавливаются Правительством РФ. Ставки ввозных таможенных пошлин применяются дифференцированно в зависимости от страны происхождения товара:

В соответствии с двусторонними соглашениями о свободной торговле, заключенными между Российской Федерацией и соответственно Азербайджанской Республикой, Республикой Армения, Республикой Беларусь, Республикой Казахстан, Кыргызской Республикой, Республикой Молдова, Республикой Таджикистан, Туркменистаном, Республикой Узбекистан, Украиной и Республикой Грузия, товары, происходящие из указанных государств и ввозимые на территорию Российской Федерации, ввозными таможенными пошлинами не облагаются. Ввозная таможенная пошлина исчисляется в той же валюте, в которой заявлена таможенная стоимость товара. Рассчитывается она в зависимости от того, какой вид ставок применяется: • адвалорная, начисляемая в процентах к таможенной стоимости товаров; • специфическая, начисляемая в установленном размере за единицу товаров; • комбинированная, сочетающая оба названных вида таможенного обложения. Ввозная таможенная пошлина по товарам, облагаемым по ставкам евро за единицу, исчисляется следующим образом:

где Тпошл — ввозная таможенная пошлина; К — количество товара; Спошл — ставка ввозной таможенной пошлины в евро за единицу товара; Кэ, Кв — соответственно курс евро и курс валюты (в которой указана таможенная стоимость товара), установленные ЦБ РФ на дату принятия таможенной декларации.

Пример. Ввозится водка в количестве 4000 л; ставка ввозной таможенной пошлины — евро за 1 л; стоимость товара указана в долларах США; курс валюты — 6,1 руб. за 1 долл. США; курс евро — 7,9 руб. за 1 евро; страна происхождения товара — Швеция. К товарам, происходящим из Швеции, применяется режим наиболее благоприятствуемой нации. Сумма ввозной таможенной пошлины составит 10360,66 долл. США (4000 л • 2 евро • 7,9 / 6,1).

Ввозная таможенная пошлина по товарам, облагаемым по ставкам в процентах к таможенной стоимости товаров, рассчитывается следующим образом:

где Стам — таможенная стоимость товара; Спр — ставка ввозной таможенной пошлины, установленная в процентах.

Пример. Ввозятся телефонные аппараты, их таможенная стоимость 7700 руб.; ставка ввозной таможенной пошлины — 20% таможенной стоимости; страна происхождения товара неизвестна. К указанным товарам применяется ставка ввозной таможенной пошлины, увеличенной в два раза. Сумма ее составит 3080 руб. (7700 • 20 / 100 • 2).

Ввозная таможенная пошлина по товарам, облагаемым по комбинированным ставкам, рассчитывается в три этапа. Сначала исчисляется размер ввозной таможенной пошлины по ставкам в евро за единицу товара, затем исчисляется размер ввозной таможенной пошлины по ставкам в процентах к таможенной стоимости, после чего из полученных двух сумм выбирается наибольшая величина, которая подлежит уплате.

Пример. Ввозится спирт "ROYAL" в количестве 2000 л; таможенная стоимость его 2700 долл. США; ставка ввозной таможенной пошлины — 100%, но не менее 2 евро за 1 л; курс валюты — 6,1 руб. за 1 долл. США; курс евро — 7,9 руб. за 1 евро; страна происхождения товаров — Голландия. 1-й этап: 2000 л • 2 евро • 7,9 / 6,1 = 5180,33 долл.; 2-й этап: 2700 долл. • 100 / 100 = 2700,0 долл.; 3-й этап: сравниваются полученные величины и выбирается наибольшая. Следовательно, уплате подлежит пошлина в размере 5180,33 долл. США.

Импортные таможенные пошлины включаются в стоимость импортного товара: Д-т счетов 10, 15, 41 К-т сч. 76 "Расчеты с разными дебиторами и кредиторами" (имп.) Уплата импортной таможенной пошлины: дебет счета 76 (имп.), кредит счетов 51, 52. Курсовые разницы по счету 76 (имп.) списываются на счет 80 или 83. Экспортными пошлинами облагаются товары, вы

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 859; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.78.249 (0.017 с.) |