Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Подходы к оценке стоимости объектов недвижимостиСодержание книги

Похожие статьи вашей тематики

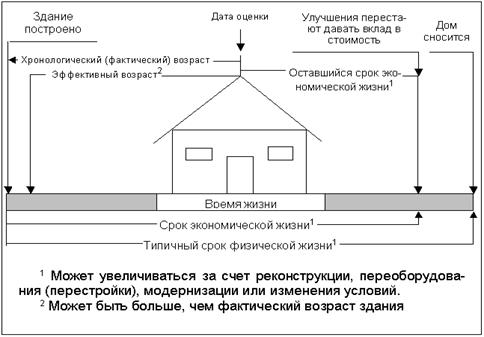

Поиск на нашем сайте З а т р а т н ы й п о д х о д предусматривает оценку стоимости полного воспроизводства или стоимость полного замещения оцениваемого объекта недвижимости, затем вычитают величину физического, морального и экономического износа и добавляют к полученной таким образом величине рыночную стоимость земельного участка, как незастроенного. Важным и сложным элементом затратного подхода является определение износа. Затратный подход предусматривает выполнение следующих обязательных операций: 1) определение рыночной стоимости земельного участка, на котором находится объект недвижимости (путём сравнения его со стоимостью аналогичных участков или использования методических рекомендаций государственных органов). Существует пять основных методов оценки рыночной стоимости земельных участков, основанных на трех базисных подходах: - метод по сопоставимым продажам - сопоставление и сравнение данных по аналогичным свободным земельным участкам, проданным за последнее время, и внесении поправок в цены продаж. Сравнение осуществляется по местоположению, времени продажи, физическим характеристикам, доходу, получаемому с земельного участка, условиям продажи. - метод соотнесения (переноса) - анализ продаж здания, расположенного на аналогичном участке, и разделении общей цены продажи на две составляющих – цену здания и цену земельного участка; - метод капитализации земельной ренты - капитализация доходов, полученных за счёт арендных платежей; - метод техники остатка для земли - применим при отсутствии данных о продажах свободных участков земли. Доход рассчитывается исходя из прибыли, полученной с учётом наилучшего и наиболее эффективного использования земельного участка и объекта недвижимости, построенного на нем; - метод развития земельного участка используется в случае, когда необходимо определить стоимость участка, пригодного для разбивки на отдельные индивидуальные участки. 2) определение стоимости замещения. Существуют три основных метода определения восстановительной стоимости (стоимости замещения) объекта недвижимости. 2.1. М е т о д с р а в н и т е л ь н о й е д и н и ц ы (или метод удельной стоимости), при котором скорректированная стоимость единицы измерения умножается на количество единиц оцениваемого объекта недвижимости. Единицами измерения могут быть м2, м3, 1 место и пр. Это наиболее простой способ оценки объекта недвижимости. 2.2. М е т о д р а з б и в к и п о к о м п о н е н т а м, основанный на определении компонентов недвижимого имущества и умножении их на укрупнённые стоимостные показатели. В качестве компонентов могут выступать: фундамент, стены и перегородки, перекрытия (покрытия), кровля, полы, проёмы, отделочные работы, инженерное оборудование, оплата труда и пр. Укрупненные показатели могут быть рассчитаны на 1 м3, 1 м2, 1 п.г.м.,1 норма-час и т.д. 2.3. М е т о д к о л и ч е с т в е н н о г о о б с л е д о в а н и я заключается в составлении объектных и сводных смет строительства оцениваемого объекта, как если бы он строился вновь. Это наиболее трудоёмкий метод, но он может быть значительно облегчён, если имеются старые сметы оцениваемого объекта, по которым он строился или эксперт-оценщик может прибегнуть к услугам специалиста-сметчика, который разработает заново смету для оцениваемого объекта с использованием единых норм и расценок, индексов цен на СМР, СНиПов и иной документации. 3) расчёт всех видов износа оцениваемой недвижимости: физического, функционального и внешнего и определение стоимости замещения с учётом износа, (вычитается общий износ объекта недвижимости из затрат на его воспроизводство или замещение). Как известно, существуют три виды износа: физический, функциональный (моральный) и внешний (экономический). Физический износ отражает снижение работоспособности объекта недвижимости в результате как естественного физического старения, так и влияния внешних неблагоприятных факторов. Учитывается в нормах амортизационных отчислений. На практике используются 4 основные метода расчёта физического износа зданий: экспертный, стоимостной, нормативный и метод расчёта срока жизни здания. Физический износ может быть устранимым и неустранимым. Устранимый физический износ предполагает, что затраты на текущий ремонт меньше, чем добавленная при этом стоимость объекта. Физический износ считается неустранимым, когда затраты на исправление дефекта превосходят стоимость, которая при этом будет добавлена к объекту. Нормативный (или бухгалтерский) метод определения физического износа строений предполагает использование действующих в настоящее время норм амортизационных отчислений на полное восстановление основных фондов в Российской Федерации. Физический износ объекта недвижимости можно определить методом расчёта срока жизни. Сроки жизни здания или сооружения представлены на рис. 11.1.

Рисунок 11.1- Срок жизни здания или сооружения Срок экономической жизни, определяющий период времени, в течение которого объект может быть использован, как источник прибыли. Заканчивается, когда производимые улучшения перестают давать вклад в стоимость объекта. Время жизни, отрезок времени, когда объект существует и в нём можно жить или работать. Типичный срок физической жизни, определяемый нормативными актами действующего законодательства. Эффективный возраст отражает возраст объекта в зависимости от его внешнего вида, технического состояния и т.д. Хронологический (фактический) возраст, соответствующий периоду пребывания объекта в эксплуатации с момента его ввода. Оставшийся срок экономической жизни используется с целью оценки объекта экспертом-оценщиком и составляет период от даты оценки до окончания экономической жизни объекта. Связь между износом, восстановительной стоимостью, эффективным возрастом, а также типичным сроком физической жизни можно описать следующей формулой:

где И – износ объекта недвижимости; Другими словами процент износа от восстановительной стоимости определяется отношением эффективного возраста объекта недвижимости к типичному сроку экономической жизни. Функциональное устаревание (или функциональный износ) объекта заключается в том, что объект не соответствует современным стандартам с точки зрения его функциональной полезности. Может проявляться в устаревшей архитектуре здания, в удобствах его планировки, объёмах, инженерном обеспечении и т.д., обусловлен влиянием НТП в области архитектуры и строительства. Функциональный износ (моральный) может быть устранимым и неустранимым. Экономический износ или износ внешнего воздействия – это снижение стоимости здания вследствие негативного изменения его внешней среды обусловленного экономическими, политическими или другими факторами. Причинами внешнего износа могут являться как общий упадок района в котором находится объект, прочие изменения на рынке и т.д. Экономический износ в отличие от физического и морального всегда считается необратимым, ибо сумма затрат, направляемая на устранение внешних факторов, несоразмеримо высока. 4) расчёт общей стоимости объекта недвижимости путём добавления к чистой стоимости замещения недвижимости рыночную стоимость участка земли. Данная операция является математической операцией в чистом виде и основана на сложении стоимости земли со стоимостью замещения с учётом износа для получения суммарной стоимости объекта недвижимости. Д о х о д н ы й п о д х о д связан с определением стоимости будущих доходов от использования объекта недвижимости. Технология использования доходного подхода оценки предусматривает выполнение пяти операций. 4.1. определение будущего валового дохода. Основываясь на данных годовых балансовых отчётах по доходам и расходам предприятия за последние 3 года, оценщик определяет валовой доход: 4.1.1. Оценку потенциального валового дохода, т.е. дохода, который способен принести объект за год при условии полной загрузки площадей до вычета операционных издержек. 4.1.2. Оценку действительного валового дохода, рассчитывается исходя из потенциального валового дохода. При этом из него вычитаются потери при сборе платежей, а также добавляется дополнительный доход от объекта недвижимости (например, от предпринимательской деятельности на территории объекта недвижимости или внутри него).

4.2. вычитание операционных издержек. Оценщик анализирует операционные расходы, которые отражены в балансе предприятия. Данный вид издержек отражает затраты, необходимые для поддержания функциональной пригодности объекта, которая обеспечивают получение валового дохода.

4.3.определение и корректировка чистого (операционного) дохода. В чистом доходе не учитываются суммы по обслуживанию кредитов и амортизационных отчислений. 4.4. оценка и мультипликатор гудвилл. Гудвилл определяется как «привилегии, передаваемые продавцом бизнеса покупателю; список клиентов или покупателей, признаваемый как отдельный элемент стоимости бизнеса» (Оксфордский словарь английского языка). Международный комитет по стандартам бухгалтерского учёта считает, что гудвилл это «разница между стоимостью бизнеса как единого целого и рыночной ценой его активов». Чтобы определить стоимость гудвилл потенциального владельца, оценщик должен: - включить основные активы владельца – землю и элементы производства, в том числе машины и оборудование; - исключить стоимость недвижимости арендатора (в том числе оборудование и акционерный капитал) и стоимость гудвилл, связанных с именем прежнего владельца (если таковая имеется); - по требованию заказчика отдельно указать стоимость определённых позиций, связанных с недвижимостью (мебель, активы арендатора и др.), если используется сравнительный метод оценки недвижимости. Полученную стоимость гудвилл, связанную с собственностью, оценщик умножает на коэффициент от 1 до 5. Выбор коэффициента зависит от мнения оценщика о надёжности денежных потоков в будущем и перспективах роста (упадка) бизнеса. 4.5. определение окончательной стоимости недвижимости. При этом могут использоваться следующие методы: 4.5.1 Метод капитализации доходов (метод прямой капитализации) используется, если прогнозируются постоянные или плавно изменяющиеся с незначительным темпом доходы. В основе лежит определение ставки капитализации, которая представляет собой коэффициент капитализации, учитывающий как чистую прибыль, получаемую от эксплуатации оцениваемого объекта недвижимости, так и возмещение капитала, затраченного на приобретение этого объекта. В общем случае ставка капитализации определяется как:

Существуют и другие методы расчёта ставки капитализации: - Метод прямого сопоставления; - Метод связанных инвестиций; Общая ставка капитализации определяется путём взвешивания её составных частей пропорционально размерам заёмного и собственного капитала в общей сумме вложенного капитала. Составляющая заёмного капитала определяется как произведение ипотечной постоянной и отношения величины заёмного капитала в общей сумме вложенного капитала. Составляющая собственного капитала определяется как:

- Метод Эллвуда; - Кумулятивный метод. Метод прямой капитализации основан на том, что доход от использования объекта недвижимости и выручка от его перепродажи капитализируется в текущую стоимость, которая и будет представлять собой стоимость объекта недвижимости. Общая формула для определения стоимости объекта недвижимости методом прямой капитализации выглядит следующим образом:

Стоимость объекта недвижимости (Аобъект) при использовании метода прямой капитализации может отождествляться и со стоимостью арендной платы за ряд лет эксплуатации объекта недвижимости. В этом случае метод определения стоимости объекта недвижимости называется «метод прямой капитализация годовой арендной платы». Капитализация годовой арендной платы зависит от индивидуальной оценки и риска получения арендной платы. где Аобъект – стоимость объекта; ЧД – чистый доход; Г – число лет аренды объекта; Скап. – коэффициент капитализации арендной платы, рассчитанный как отношение суммы чистого дохода (ЧД) к сумме годовой арендной платы (Аар.пл.). 4.5.2. Метод дисконтированных денежных потоков применяется в случае произвольно изменяющихся и неравномерно поступающих денежных потоков в зависимости от степени риска, связанного с использованием объекта недвижимости. Использование данного метода предполагает: 1.Установление продолжительности получения дохода от объекта недвижимости.В международной оценочной практике принято принимать среднюю продолжительность, если иное не предусмотрено дополнительными условиями, равной 5 – 10 годам. Среди российских оценщиков сложилась практика оценивать этот период диапазоне 3 – 5 лет. 2. Прогнозирование величины денежных потоков: 2.1. построение трендов денежных потоков доходов и расходов; 2.2. периодичность получения дохода. 3. Определение ставки дисконтирования. Ставка дисконтирования обозначает сложный процент, используемый при расчёте текущей стоимости будущих платежей. Существуют различные методы определения ставки дисконтирования: - метод построения - основывается на предпосылке, что ставка дисконтирования является лишь функцией риска и может быть определена как сумма всех рисков, связанных с приобретением, эксплуатацией объекта недвижимости и другими операциями (риск рынка недвижимости, риск рынка капиталов, риск низкой ликвидности, риск инфляции, риск управления недвижимостью, финансовый риск, экологический риск, законодательный риск); - метод сравнения альтернативных инвестиций – в его основе лежит положение о том, что аналогичные по риску проекты должны иметь аналогичные ставки дисконтирования; - метод выделения предполагает, что ставка дисконтирования рассчитывается на основании данных о совершённых сделках; - метод мониторинга позволяет выявлять тенденции изменения доходности альтернативных инвестиций, имеющих связь с доходностью объекта недвижимости. Такой анализ позволяет сделать предположение относительно вероятного прогноза изменения доходности объекта недвижимости на основе мониторинга рынка недвижимости, результаты которого официально публикуются. 4. Дисконтирование денежных потоков, которое осуществляется путём приведения стоимости потока денежных средств из будущих периодов на основе функций сложного процента и суммирования всех текущих стоимостей. Процесс расчёта предполагает дисконтирование каждого денежного потока соответствующей ему ставкой дисконтирования и последующее сложение всех полученных значений:

it – ставка дисконтирования денежного потока периода t. 5. Расчёт выручки от продажи объекта недвижимости (реверсии) в конце периода владения им и приведение её к текущей стоимости через ставку дисконтирования. 6. Сложение текущих стоимостей потоков доходов и выручки от продажи. 7. Расчёт стоимости объекта недвижимости как разницы между текущей суммой доходов за расчётный период и суммой привлечённых заёмных средств. 4.5.3. Техника остатка предполагает капитализацию дохода, который относится только к одной из составляющих вложенных в объект недвижимости средств, тогда как стоимость других составляющих известна. Т.е. такая оценка производится с учётом влияния отдельных факторов образования дохода.

Расчёт стоимости объекта недвижимости выполняется в следующей последовательности: 1. Определяется часть дохода за определённый период, который необходим для привлечения инвестиций в составляющую с известной стоимостью путём умножения ставки капитализации на величину стоимости. 2.Определяется величина дохода, который приходится на вторую составляющую (неизвестную) путём вычитания дохода, приходящегося на первую составляющую из общей величины дохода. 3. Определяется стоимость второй составляющей путём деления приходящегося на неё дохода на соответствующую ставку капитализации. 4. Определяется стоимость объекта недвижимости путём сложения стоимости известной составляющей и рассчитанной стоимости неизвестной составляющей. Р ы н о ч н ы й п о д х о д основан на анализе рыночных продаж и является основой для большинства оценок недвижимости в рыночной экономике. Он базируется на легко доступной для оценщика рыночной информации, позволяет обеспечивать простое, логически обоснованное суждение о цене объекта. Процесс использования этого метода довольно прост: подбирается объект недвижимости аналогичный оцениваемому объекту, который уже имеет известную рыночную цену; затем после сравнения их технико-экономических параметров фиксируются различия и вносятся соответствующие поправки в стоимостном виде, определяется базовая стоимость. Технология применения сравнительного метода при оценке стоимости недвижимости, включает в себя пять операций: - сбор сравнительных данных; - изучение сделок; - временные корректировки; - корректировка различий по сопоставимым объектам недвижимости. - вынесение решения о стоимости недвижимости. 5. Согласование результатов, полученных с помощью различных подходов. Этот процесс включает в себя предварительную и заключительную стадии. В процессе предварительной стадии оценщик: – проверяет возможность использования принципов оценки стоимости недвижимости при рыночном, затратном и доходном подходах; – анализирует с позиции здравого смысла различные суммы стоимости недвижимости, полученные в результате применения рыночного, затратного и доходного подходов при оценке стоимости недвижимости; – ранжирует значимость оценок, полученных разными методами, в зависимости от условий применения методов и конкретного объекта; – проверяет реальность первичной информации. В заключительной стадии оценщик заново возвращается к исходной проблеме, с помощью статистического анализа вырабатывает вероятные величины стоимости объекта, определяет её ожидаемые предельные значения. Затем с учётом своего опыта и знаний представляет заказчику единственную сумму оценки стоимости недвижимости. 6. Отчёт о результате оценки стоимости. В зависимости от условий договора этот отчёт может быть простым письмом, составленным по стандартной форме, или представлен подробным письменным докладом и не должен допускать неоднозначного толкования или вводить в заблуждение.

Таким образом, системный подход к оценке стоимости различных типов недвижимости включает в себя три основных подхода (рыночный, затратный и доходный), в каждом из которых используется унифицированный набор оценочных принципов.

|

||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 1980; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.016 с.) |

(11.1)

(11.1)

, (11.4)

, (11.4) , (11.5)

, (11.5) (11.6)

(11.6)