Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Торговля опционами / Часть I. Введение в опционы / глава 6. Модель блэка-шоулзаСодержание книги

Поиск на нашем сайте

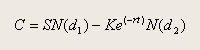

Используя сложные математические формулы, существует возможность вычислить справедливую стоимость опциона. Для европейских опционов лучшей моделью оценки многие считают модель Блэка-Шоулза. Роберт Мертон и Майорн Шоулз в 1997 году стали обладателями Нобелевской премии по экономике. Среди людей, выдвинутых в качестве кандидатов для присуждения премии, был еще один ученый – Фишер Блэк, но его внезапная смерть в 1995 году не позволила разделить ему эту честь. Математическая формула, использующаяся для расчета стоимости различных производных финансовых инструментов, в том числе и опционов, обязана своему появлению именно этим трем людям. Ее влияние на развитие практики и теории финансов трудно переоценить. Появление этой формулы привело к лавинообразному росту торговли опционами, благодаря увеличившемуся интересу инвесторов к производным финансовым инструментам. В 1973 году, когда формула Блэка-Шоулза была опубликована, произошел сдвиг от интуитивных и субъективных оценок определения цены опционов. Теперь для ее расчета была подведена математическая база, которая могла применяться и для других производных инструментов. Начиная с 70-х годов, идея использовать математику в оценке производных финансовых инструментов стала сама по себе революционной. Работа на финансовых рынках опирается на следующий основополагающий принцип: чем выше риск, тем больше потенциальная прибыль. Математические формулы не всегда могут исключить риск, но использование математики поможет правильно оценить его степень и определиться с вопросом справедливости вознаграждения. Посмотрим, из чего состоит эта модель. Опцион будет рассмотрен в качестве функции, состоящей из ряда элементов. Самым важным элементом является текущая стоимость базисного актива и цена исполнения контракта (страйк). А значит, разница между этими двумя характеристиками больше всего влияет на цену опциона. Именно эта разница и определяет состояние опциона «около денег», «вне денег» или «в деньгах». Волатильность (степень колебаний) – элемент, отражающий насколько базовый актив подвержен ценовым колебаниям. Размер премии опционов «в деньгах» напрямую зависит от ожиданий волатильности базового актива. Чуть позже мы подробнее рассмотрим этот показатель. Уровень процентных ставок – c ростом процентных ставок растет и цена базовых активов к дате экспирации. Она рассчитывается как цена актива плюс ставка по безрисковым активам на период действия опциона. Дивиденды тоже оказывают свое влияние (для таких базовых активов, как акции). Суть заключается в том, что дивиденды повышают привлекательность покупки тех или иных акций, по сравнению с приобретением опционов колл и хранением резервов наличности для покупки этих акций лишь на дату экспирации. А для опционов пут наоборот, дивиденды повышают привлекательность опциона перед продажей акций на спотовом рынке, ведь акций находятся в собственности до даты экспирации, а, следовательно, сохраняются и дивиденды на данный период. Ну и, наконец – время, оставшееся до срока истечения контракта. Это время влияет на временную стоимость опциона, которая уменьшается с приближением срока экспирации. Как было сказано выше – чем больше времени до истечения контракта, тем выше неопределенность и выше надежда на получение более крупной прибыли при экспирации. Для покупателей опционов «вне денег» время работает против них, ведь цена таких опционов снижается стремительными темпами. На основе этой модели и была разработана формула, использующая четыре переменные: o срок действия опциона; o уровень процентных ставок; o цена базового актива; o степень рыночных колебаний. Используя ее можно рассчитать справедливый размер премии опциона:

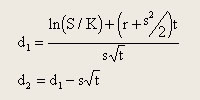

o C – теоретическая премия по опциону колл; o S – текущая цена базовых акций; o N(x) — кумулятивное стандартное нормальное распределение; o К – цена исполнения опциона (цена страйк); o е – экспонента (2.7183); o r – процентная ставка по безрисковым активам; o t – время, остающееся до срока истечения опциона, выраженное как доля года (количество дней до даты истечения/365 дней); o o s – годовое стандартное отклонение цены базовых акций (историческая волатильность), рассчитывается через умножение стандартного отклонения цены за несколько дней на квадратный корень из 260 (количество торговых дней в году); o ln – натуральный логарифм. Чтобы быстрее разобраться в этой формуле, давайте разделим ее на две части. Часть первая – до знака «минус». Она отражает ожидаемую прибыль от купли базовых акций. Расчет производится через умножение цены, лежащей в основе акций, на изменение премии по опциону колл по отношению к изменению цены базового актива. Вторая часть модели, после знака «минус», дает приведенную стоимость цены исполнения (цены страйк) на дату истечения опциона. Объективная рыночная стоимость опциона колл рассчитывается путем вычитания второй части формулы из первой. Но не пугайтесь. Мы привели эту модель, чтобы вы просто имели ее в виду. Вам не придется самостоятельно использовать эту формулу, рассчитывая теоретические цены опционов. Все торговые терминалы показывают уже рассчитанные цены, которые основаны на реальных данных. Цены рассчитываются динамично, одновременно с изменениями рынка. Кроме того, ряд приложений позволяют вручную рассчитать теоретическую цену путем подстановки значений в программу. А посему, вам не обязательно обладать математическими способностями или приобретать их. Запомните! При проведении операций с опционами (выплата премии при покупке опциона или выставление ее при продаже) необходимо учитывать справедливую цену опциона! В одной из следующих глав вы познакомитесь с таким чудесным и естественным явлением на рынке опционов, как улыбка волатильности.

|

||||

|

|

Последнее изменение этой страницы: 2016-12-28; просмотров: 404; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.91.170 (0.009 с.) |