Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Прямолинейная регрессия. Коэффициент регрессии.Содержание книги

Похожие статьи вашей тематики

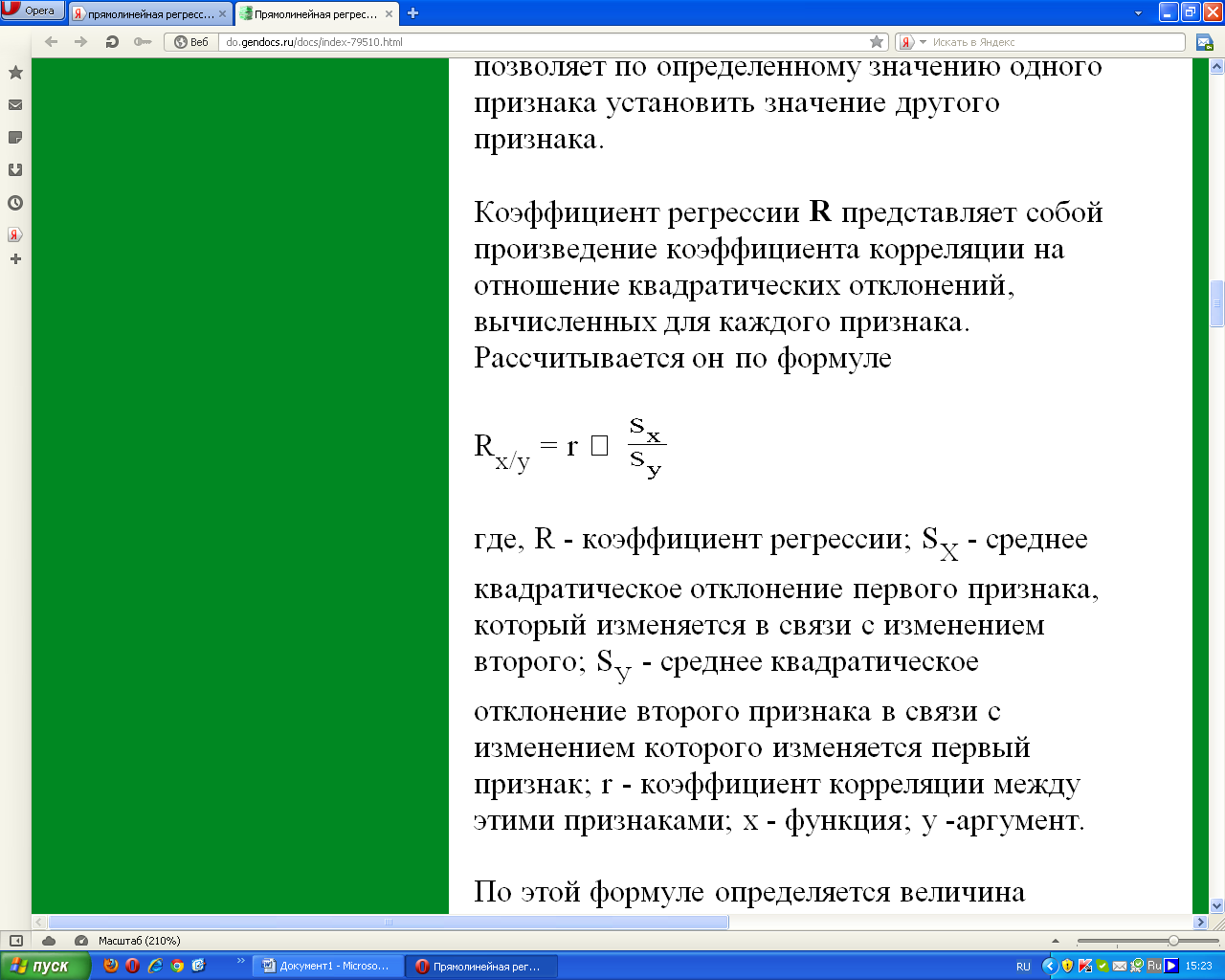

Поиск на нашем сайте При линейном типе связи между двумя изучаемыми признаками кроме расчета корреляций применяется расчет коэффициента регрессии. В случае прямолинейной корреляционной связи каждому из изменений одного признака соответствует вполне определенное изменение другого признака. Однако коэффициент корреляции показывает эту связь лишь в относительных величинах - в долях единицы. С помощью же регрессионного анализа эту величину связи получают в именованных единицах. Та величина, на которую в среднем изменяется первый признак при изменении второго на единицу измерения, называется коэффициентом регрессии. В отличие от корреляционного регрессионный анализ дает более широкую информацию, поскольку вычислением двух коэффициентов регрессии Rx/y и Rу/х возможно определить как зависимость первого признака от второго, так и второго от первого. Выражение регрессионной связи с помощью уравнения позволяет по определенному значению одного признака установить значение другого признака. Коэффициент регрессии R представляет собой произведение коэффициента корреляции на отношение квадратических отклонений, вычисленных для каждого признака. Рассчитывается он по формуле

где, R - коэффициент регрессии; SХ - среднее квадратическое отклонение первого признака, который изменяется в связи с изменением второго; SУ - среднее квадратическое отклонение второго признака в связи с изменением которого изменяется первый признак; r - коэффициент корреляции между этими признаками; х - функция; у -аргумент. По этой формуле определяется величина значения х при изменении у на единицу измерения. При необходимости обратного расчета можно найти величину у при изменении х на единицу измерения по формуле:

В этом случае активная роль в изменении одного признака по отношению к другому меняется, по сравнению с предыдущей формулой аргумент становится функцией и наоборот. Величины SX и SY принимаются в именованном выражении. Между значениями г и R имеется четкая взаимосвязь, выражающаяся в том, что произведение регрессии х по у на регрессию у по х равно квадрату коэффициента корреляции, т. е. Rx/y * Ry/x = r2

Это свидетельствует, что коэффициент корреляции представляет собой среднюю геометрическую из обоих значений коэффициентов регрессии данной выборки. Данная формула может быть использована для проверки правильности расчетов. При обработке цифрового материала на счетных машинах могут применяться развернутые формулы коэффициента регрессии: R или

Для коэффициента регрессии может быть рассчитана его ошибка репрезентативности. Ошибка коэффициента регрессии равна ошибке коэффициента корреляции, умноженной на отношение квадратических отношений:

Критерий достоверности коэффициента регрессии вычисляется по обычной формуле:

в итоге он равен критерию достоверности коэффициента корреляции:

Достоверность величины tR устанавливается по таблице Стьюдента при = n - 2, где n - число пар наблюдений.

Криволинейная регрессия. РЕГРЕССИЯ, КРИВОЛИНЕЙНАЯ. Любая нелинейная регрессия, в которой уравнение регрессии для изменений в одной переменной (у) как функции t изменений в другой (х) является квадратичным, кубическим или уравнение более высокого порядка. Хотя математически всегда возможно получить уравнение регрессии, которое будет соответствовать каждой "загогулине" кривой, большинство этих пертурбаций возникает в результате ошибок в составлении выборки или измерении, и такое "совершенное" соответствие ничего не дает. Не всегда легко определить, соответствует ли криволинейная регрессия набору данных, хотя существуют статистические тесты для определения того, значительно ли увеличивает каждая более высокая степень уравнения степ совпадения этого набора данных. Аппроксимация кривой выполняется тем же путем с использованием метода наименьших квадратов, что и выравнивание по прямой линии. Линия регрессии должна удовлетворять условию минимума суммы квадратов расстояний до каждой точки корреляционного поля. В данном случае в уравнении (1) у представляет собой расчетное значение функции, определенное при помощи уравнения выбранной криволинейной связи по фактическим значениям х j. Например, если для аппроксимации связи выбрана парабола второго порядка, то y = а + b x + cx2, (14).а разность между точкой, лежащей на кривой, и данной точкой корреляционного поля при соответствующем аргументе можно записать аналогично уравнению (3) в виде yj = yj (a + bx + cx2) (15) При этом сумма квадратов расстояний от каждой точки корреляционного поля до новой линии регрессии в случае параболы второго порядка будет иметь вид: S 2 = yj 2 = [yj (a + bx + cx2)] 2 (16) Исходя из условия минимума этой суммы, частные производные S 2 по а, b и с приравниваются к нулю. Выполнив необходимые преобразования, получим систему трех уравнений с тремя неизвестными для определения a, b и с., y = m a + b x + c x 2 yx = a x + b x 2 + c x 2. yx2 = a x 2 + b x 3 + c x4. (17). Решая систему уравнений относительно a, b и с, находим численные значения коэффициентов регрессии. Величины y, x, x2, yx, yx2, x3, x4.находятся непосредственно по данным производственных измерений. Оценкой тесноты связи при криволинейной зависимости служит теоретическое корреляционное отношение xу, представляющее собой корень квадратный из соотношения двух дисперсий: среднего квадрата р2 отклонений расчетных значений y' j функции по найденному уравнению регрессии от среднеарифметического значения Y величины y к среднему квадрату отклонений y2 фактических значений функции y j от ее среднеарифметического значения: xу = { р2 / y2 } 1/2 = { (y' j - Y)2 / (y j - Y)2 } 1/2 (18) Квадрат корреляционного отношения xу2 показывает долю полной изменчивости зависимой переменной у, обусловленную изменчивостью аргумента х. Этот показатель называется коэффициентом детерминации. В отлично от коэффициента корреляции величина корреляционного отношения может принимать только положительные значения от 0 до 1. При полном отсутствии связи корреляционное отношение равно нулю, при наличии функциональной связи оно равно единице, а при наличии регрессионной связи различной тесноты корреляционное отношение принимает значения между нулем и единицей. Выбор типа кривой имеет большое значение в регрессионном анализе, поскольку от вида выбранной взаимосвязи зависит точность аппроксимации и статистические оценки тесноты связи. Наиболее простой метод выбора типа кривой состоит в построении корреляционных полей и в подборе соответствующих типов регрессионных уравнений по расположению точек на этих полях. Методы регрессионного анализа позволяют отыскивать численные значения коэффициентов регрессии для сложных видов взаимосвязи параметров, описываемых, например, полиномами высоких степеней. Часто вид кривой может быть определен на основе физической сущности рассматриваемого процесса или явления. Полиномы высоких степеней имеет смысл применять для описания быстро меняющихся процессов в том случае, если пределы колебания параметров этих процессов значительные. Применительно к исследованиям металлургического процесса достаточно использовать кривые низших порядков, например параболу второго порядка. Эта кривая может иметь один экстремум, что, как показала практика, вполне достаточно для описания различных характеристик металлургического процесса. Результаты расчетов параметров парной корреляционной взаимосвязи были бы достоверны н представляли бы практическую ценность в том случае, если бы используемая информация была получена для условий широких пределов колебаний аргумента при постоянстве всех прочих параметров процесса. Следовательно, методы исследования парной корреляционной взаимосвязи параметров могут быть использованы для решения практических задач лишь тогда, когда существует уверенность в отсутствии других серьезных влияний на функцию, кроме анализируемого аргумента. В производственных условиях вести процесс таким образом продолжительное время невозможно. Однако если иметь информацию об основных параметрах процесса, влияющих на его результаты, то математическим путем можно исключить влияние этих параметров и выделить в “чистом виде” взаимосвязь интересующей нас функции и аргумента. Такая связь называется частной, или индивидуальной. Для ее определения используется метод множественной регрессии. Корреляционное отношение. Корреляционное отношение и индекс корреляции - это числовые характеристики, тесно связанные понятием случайной величины, а точнее с системой случайных величин. Поэтому для введения и определения их значения и роли необходимо пояснить понятие системы случайных величин и некоторые свойства присущие им. Два или более случайные величины, описывающих некоторое явление называют системой или комплексом случайных величин. Систему нескольких случайных величин X, Y, Z, …, W принято обозначать через (X, Y, Z, …, W). Например, точка на плоскости описывается не одной координатой, а двумя, а в пространстве - даже тремя. Свойства системы нескольких случайных величин не исчерпываются свойствами отдельных случайных величин, входящих в систему, а включают также взаимные связи (зависимости) между случайными величинами. Поэтому при изучении системы случайных величин следует обращать внимание на характер и степень зависимости. Эта зависимость может быть более или менее ярко выраженной, более или менее тесной. А в других случаях случайные величины оказаться практически независимыми. Случайная величина Y называется независимой от случайной величины Х, если закон распределения случайной величины Y не зависит от того какое значение приняла величина Х. Следует отметить, что зависимость и независимость случайных величин есть всегда явление взаимное: если Y не зависит от Х, то и величина Х не зависит от Y. Учитывая это, можно привести следующее определение независимости случайных величин. Случайные величины Х и Y называются независимыми, если закон распределения каждой из них не зависит от того, какое значение приняла другая. В противном случае величины Х и Y называются зависимыми. Законом распределения случайной величины называется всякое соотношение, устанавливающее связь между возможными значениями случайной величины и соответствующими им вероятностями. Понятие "зависимости" случайных величин, которым пользуются в теории вероятностей, несколько отличается от обычного понятия "зависимости" величин, которым пользуются в математике. Так, математик под "зависимостью" подразумевает только один тип зависимости - полную, жесткую, так называемую функциональную зависимость. Две величины Х и Y называются функционально зависимыми, если, зная значение одного из них, можно точно определить значение другой. В теории вероятностей встречаются несколько с иным типом зависимости - вероятностной зависимостью. Если величина Y связана с величиной Х вероятностной зависимостью, то, зная значение Х, нельзя точно указать значение Y, а можно указать её закон распределения, зависящий от того, какое значение приняла величина Х. Вероятностная зависимость может быть более или менее тесной; по мере увеличения тесноты вероятностной зависимости она все более приближается к функциональной. Т.о., функциональную зависимость можно рассматривать как крайний, предельный случай наиболее тесной вероятностной зависимости. Другой крайний случай - полная независимость случайных величин. Между этими двумя крайними случаями лежат все градации вероятностной зависимости - от самой сильной до самой слабой. Вероятностная зависимость между случайными величинами часто встречается на практике. Если случайные величины Х и Y находятся в вероятностной зависимости, то это не означает, что с изменением величины Х величина Y изменяется вполне определенным образом; это лишь означает, что с изменением величины Х величина Y имеет тенденцию также изменяться (возрастать или убывать при возрастании Х). Эта тенденция соблюдается лишь в общих чертах, а в каждом отдельном случае возможны отступления от неё.

|

||

|

|

Последнее изменение этой страницы: 2016-08-16; просмотров: 1414; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.108 (0.011 с.) |