Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вопрос 27. Классификация видов экономического анализаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

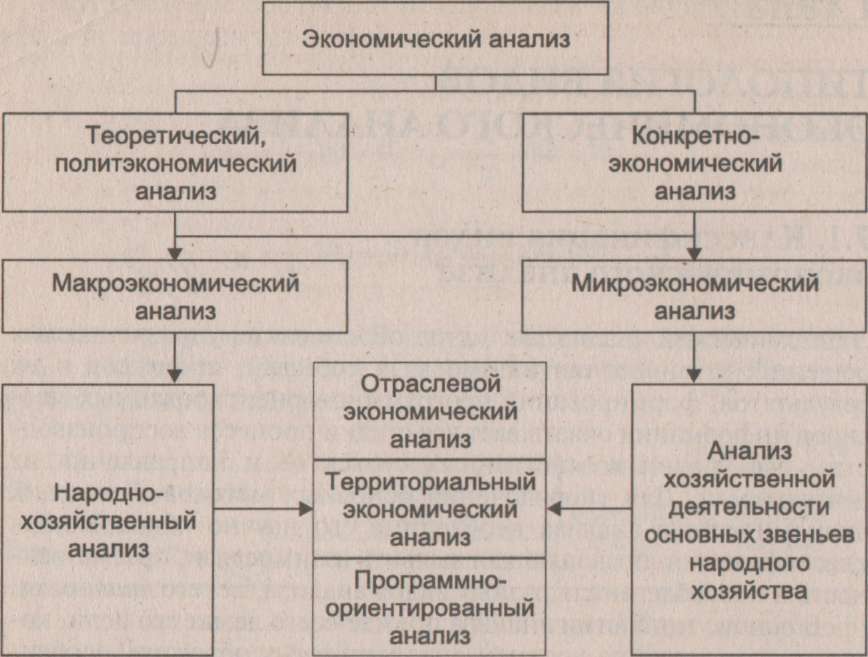

Экономический анализ как метод обоснования управленческих решений, установления взаимосвязи событий, процессов и их результатов, формирования программно-ориентированных массивов информации охватывает все стадии процесса воспроизводства, все уровни хозяйственных субъектов и направления их деятельности. Для упорядочения основных методов и методик экономического анализа необходима его научно обоснованная классификация, позволяющая выявить взаимосвязи, преемственность и обособленность разных видов анализа, т.е. его типология. В основе типологии анализа прежде всего лежат его цели, которые определяются уровнем анализируемых объектов, особенностью изучаемых явлений и процессов, направленностью анализа.

Конкретно-экономический анализ, во-первых, привязан к конкретным субъектам хозяйствования — отраслям, регионам, организациям и, во-вторых, предполагает количественную оценку выявленных взаимосвязей, конкретные выводы применительно к сложившимся условиям и возможностям развития анализируемого объекта. В зависимости от уровня анализируемого объекта выделяют макроэкономический анализ, который охватывает народное хозяйство или носит межстрановой характер, и микроэкономический анализ деятельности конкретного субъекта хозяйствования — предприятия или объединения предприятий (холдинга, финансово-промышленной группы и т.п.). Особое место занимает анализ отдельных отраслей народного хозяйства или их блоков, направленных на производство взаимозаменяемых продуктов (например, отрасли топливно-энергетического комплекса, отрасли пищевой промышленности и т.п.) Наиболее полно все стороны экономического анализа охватывает комплексный анализ, методика которого подробно представлена в самостоятельной главе. Он направлен на комплексную оценку эффективности деятельности организации и выявление тенденций ее развития. Управленческий анализ является еще более развернутым. В настоящее время ведется активная дискуссия о понятии управленческого анализа. Существуют широкие трактовки управленческого учета и анализа как всей системы данных, необходимых для управления. В этом случае понятие управленческого учета практически отождествляется с информационной системой обеспечения управления субъекта хозяйствования. Причем управленческий учет не ограничивается только внутрихозяйственной системой информации, а включает и внешние источники информации, т.е. всю информацию, полезную для принятия решения. При узкой трактовке управленческого учета и анализа их область часто ограничивается учетом и анализом затрат, в первую очередь себестоимости продукции. Применительно к общим функциям управления целесообразно выделять следующие виды экономического анализа: диагностический, позволяющий обосновать предпочтительные варианты развития; программный анализ - обоснование вариантов развития субъекта хозяйствования, который по существу представляет тех- нико-экономическое обоснование развития организации; оценочный анализ, целью которого является оценка использования ресурсов производства и вклада отдельных участников (подразделений и работников) в общие результаты деятельности организации; мотивационный анализ, т.е. оценка действенности отдельных механизмов управления предприятием (правильность учетной политики, ценообразования, систем стимулирования и т.п.). Применительно к специальным функциям управления, как правила, выделяют: технико-экономический анализ, который нацелен на экономическую оценку технических решений; анализ основных ресурсов и условий их использования; анализ сбыта и материально-технического снабжения; инвестиционный анализ; анализ социальных условий и поведения работников; анализ эффективности финансово-хозяйственной деятельности, включая характеристики общей и частной эффективности; экономико-экологический анализ, связанный с охраной окружающей среды; экономико-правовой анализ. Конечно, перечисленные направления анализа переплетаются, в ряде случаев перекрывают друг друга. Необходимо подчеркнуть, что они взаимообогащают друг друга, но одновременно имеют разные приоритеты в анализе в зависимости от их целевой направленности. Вместе с тем такая детализация видов анализа позволяет сделать важный вывод: экономический анализ и связанные с ним виды управленческой деятельности — бухгалтерский учет, контроль, статистика — являются такими подфункциями управления, которые имманентно присущи всем другим общим и специфическим функциям управления. Наиболее принципиальным является разделение видов анализа в зависимости от их роли в процессе управления на перспективный (прогнозный, предварительный), оперативный и текущий, и оценочный (ретроспективный) по итогам деятельности за тот или иной период. Такая классификация экономического анализа соответствует содержанию основных функций, отражающих временные этапы управления-. 1) этап целеполагания (предварительного управления — функция планирования); 2) этап оперативного управления (функция организации, координации и регулирования); 3) заключительный этап управления (функция контроля) Все эти три вида анализа присутствуют в процессах управления хозяйственными объектами. В настоящее время наибольшее развитие получил ретроспективный анализ, особенно в первичных хозрасчетных звеньях народного хозяйства (предприятиях, объединениях). Виды экономического анализа классифицируют, кроме того, по: субъектам, т.е. кто проводит анализ (руководство и экономические службы, собственники и органы хозяйственного управления, поставщики, покупатели, аудиторские фирмы, кредитные, финансовые органы); периодичности (годовой, квартальный, месячный, декадный, каждодневный, сменный анализ и разовый, непериодический анализ); содержанию и полноте изучаемых вопросов (полный анализ всей хозяйственной деятельности, локальный анализ деятельности отдельных подразделений, тематический анализ отдельных вопросов экономики); методам изучения объекта (комплексный, системный анализ, функционально-стоимостной, сравнительный, сплошной и выборочный, корреляционный анализ и т. д.); степени механизации и автоматизации вычислительных работ (анализ в условиях электронной обработки данных с применением различной вычислительной техники).

|

||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 451; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.213.216 (0.01 с.) |

В ее основе лежат два признака: цель и уровень. В зависимости от цели предлагается выделять теоретический (политэкономический) анализ, задачей которого является раскрытие сущности изучаемого явления или процесса и причинно-следственных связей его изменения.

В ее основе лежат два признака: цель и уровень. В зависимости от цели предлагается выделять теоретический (политэкономический) анализ, задачей которого является раскрытие сущности изучаемого явления или процесса и причинно-следственных связей его изменения.