Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вопрос 24. Особенности построения тарифов различных видов страхования жизниСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

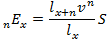

Особенности построения тарифов страхования жизни на примере смешанного страхования. Договор смешанного страхования жизни предусматривает выплату страховой суммы по дожитию до указанного в договоре срока, по случаю смерти и в связи с утратой трудоспособности от травмы и других причин. Для выплат по каждому виду страховой ответственности страховщик должен создать страховой фонд. Кроме того, ему необходимы средства для компенсации расходов на ведение страховых операций. Поэтому тарифная ставка по смешанному страхованию жизни складывается из нескольких составных частей: нетто-ставки на дожитие; нетто-ставки на случай смерти; нетто-ставки на случай утраты трудоспособности; нагрузки. Рассмотрим построение каждой структурной составляющей тарифной ставки отдельно. Единовременная нетто-ставка на дожитие. Допустим, лицо в возрасте 40 лет заключает договор страхования на дожитие сроком на 5 лет на сумму 100 руб. Предположим, что такие договоры заключили все 40-летние. Через 5 лет страховщик будет обязан выплатить страховые суммы по дожитию. Согласно таблице смертности до 45 лет доживает 85 805 человек. Поскольку каждому нужно выплатить по 100 руб., страховщик должен иметь 8 680 500 руб. Но такой фонд страховщику понадобится через 5 лет после заключения договоров страхования. В момент их заключения он может быть меньше, так как в течение 5 лет на него будет нарастать 3 сложных процента годового дохода. Используя дисконтирующий множитель v5, определим современную стоимость страхового фонда для выплаты по дожитию: 8 680 500 * 0,86261=7 019 136 руб. 10 коп. Следовательно, выплатить нужно будет 8 680 500 руб., а единовременно собрать со страхователей при заключении договоров страхования можно 7 019 136 руб. 10 коп. Разницу между суммой сбора и суммой выплат компенсирует 3%-ная доходность. Поскольку в страхование вступило 88 565 человек в возрасте 40 лет, каждый должен уплатить 79 руб. 25 коп. (7 019 136 руб. 10 коп.: 88 565). Итог 79 руб. 25 коп. является единовременной нетто-ставкой на дожитие. Если обозначить число лиц, доживающих до окончания срока действия договора страхования — lх+n возраст застрахованного при вступлении в страхование — хn срок страхования — n, дисконтирующий множитель — vn, страховую сумму — S, расчет производится по формуле

где nЕx — единовременная нетто-вставка на дожитие для лица в возрасте х лет на срок n лет. По этой формуле можно исчислить тарифные ставки для лица любого возраста и на любой срок. Единовременная нетто-сгавка на случай смерти в результате аналогичных рассуждений рассчитывается по формуле

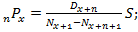

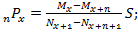

где nАx— единовременная нетто-ставка по страхованию на случай смерти для лица в возрасте х лет сроком на n лет; S — страховая сумма; dx— число лиц, умирающих в возрасте x лет; dx+1 — число лиц, умирающих в возрасте х + 1 лет; dx+n-1 — число лиц, умирающих на последнем году страхования; v, v2,...,vn дисконтирующие множители для соответствующих лет страхования; lx — число лиц в начале страхования. Необходимые для данного расчета показатели имеются в таблице смертности и таблице дисконтирующих множителей. Но, исчисляя тарифные ставки, пришлось бы суммировать, перемножать и делить длинные ряды многозначных чисел, что сложно при определении тарифов для большого количества лиц, имеющих разный возраст и различные сроки страхования. Для упрощения расчета тарифных ставок применяются особые технические показатели — коммутационные числа, исчисляемые по специальным формулам. В учебниках, учебных пособиях обычно приводится фрагмент таблицы коммутационных чисел исходя из данных переписи населения и 3%-ной нормы доходности. Все рабочие формулы выражаются в коммутационных числах. Так, формула для исчисления единовременной нетто-ставки по дожитию имеет вид

а по страхованию на случай смерти

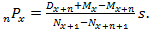

Единовременная нетто-ставка по смешанному страхованию (без ответственности страховщика за утрату трудоспособности) на практике исчисляется по формуле

Годичная нетто-ставка. Единовременная уплата взносов практически производится редко. Большинству страхователей удобнее вносить платежи в течение всего периода страхования. Для этого исчисляются годичные нетто-ставки. Чтобы определить их размер, нельзя разделить единовременную тарифную ставку на число лет действия договора, поскольку часть застрахованных не доживает до окончания срока договора и не выплачивает полную сумму причитающихся взносов. Поэтому годичные взносы должны компенсировать эту недостачу. Кроме того, страховая организация несет убыток, теряя часть дохода от процентов, что также обусловливает необходимость некоторого повышения тарифа. Для исчисления годичных ставок применяются специальные коэффициенты рассрочки. В них заложено необходимое повышение тарифов. В коммутационных числах формула для исчисления коэффициента рассрочки имеет вид

Коэффициенты рассрочки, исчисленные на основе коммутационных чисел, сводятся в специальную таблицу. Зная коэффициент рассрочки, можно рассчитать годичные ставки. Для этого единовременную нетто-ставку нужно разделить на коэффициент рассрочки. Разделив последовательно выражения формул 8, 9, 10 на выражение формулы 11, получим рабочие формулы для исчисления годичных нетто-ставок: по дожитию

На случай смерти

по смешанному страхованию жизни (без ответственности за утрату трудоспособности):

Нетто-ставка по смешанному страхованию жизни должна предусматривать создание фондов для выплат на дожитие, на случай смерти и на утрату трудоспособности. Выше при выводе формулы для расчета тарифных ставок по страхованию жизни мы временно не принимали во внимание ответственность страховщика в связи с утратой застрахованным трудоспособности. Размер тарифной ставки за утрату трудоспособности устанавливается на основе практических сведений страховщика о выплатах по случаям утраты трудоспособности на 100 руб. страховой суммы. В действующих тарифных ставках по смешанному страхованию жизни нетто-ставка на утрату трудоспособности (б) составляет 32 коп. со 100руб. страховой суммы в год. Составные части действующих годичных нетто-ставок по смешанному страхованию при страховой сумме 100 руб. представлены в табл. 3. Таблица 3

Студенту предлагается самостоятельно сделать выводы из таблицы. Исчисление брутто-ставки. Поскольку страхование проводится за счет самих страхователей, средства на эти расходы также предусматриваются в тарифной ставке — к нетто-ставке присоединяется нагрузка. Годичная брутто-ставка по смешанному страхованию жизни сроком на 5 лет на 100 руб. страховой суммы для лица в возрасте 40 лет составляет 21руб. 12 коп. Полная тарифная ставка, или брутто-ставка, исчисляется по формуле

где пТбсх — брутто-ставка; пHх — нетто-ставка; Формула (15) применяется для расчетов как годичных, так и единовременных брутто-ставок независимо от включенных в нетто-ставку видов страховой ответственности. В процессе расчета тарифов в данную формулу подставляется соответствующая нетто-ставка (например, пЕх, пАх и т.п.). При исчислении единовременных взносов используются Брутто-ставка по смешанному страхованию жизни исчисляется по формуле

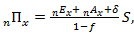

где пЕх — нетто-ставка на дожитие; пАх — нетто-ставка на случай смерти; δ — нетто-ставка на утрату трудоспособности;

S — страховая сумма. Годичные брутто-ставки, деленные на 12, представляют собой месячные страховые взносы. Таблицы месячных взносов приводятся в правилах страхования страховой организации.

|

||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-14; просмотров: 420; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.23.169 (0.006 с.) |

(7)

(7) (8)

(8) (9)

(9) . (11)

. (11) (12)

(12) (13)

(13) (14)

(14) (15)

(15) — процент нагрузки в брутто-ставке; S — страховая сумма.

— процент нагрузки в брутто-ставке; S — страховая сумма. и

и

(16)

(16) — процент нагрузки в брутто-ставке;

— процент нагрузки в брутто-ставке;