Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Разработала: ст. преподаватель Меркулова Г.И.Содержание книги

Поиск на нашем сайте

Разработала: ст. преподаватель Меркулова Г.И. Тема 1 Сущность и экономическая природа страхования Вопрос 1. Понятие страхования Вопрос 2. Страхование как экономическая категория Вопрос 3. Функция страхования Вопрос 4. Понятие риска в страховании. Виды страховых рисков Вопрос 5. Важнейшие понятия и термины страхования Вопрос 1. Понятие страхования Жизнь людей, принадлежащее им имущество, материальные ценности в процессе производственной, социальной,; политической и культурной деятельности постоянно подвергаются риску быть частично или полностью утраченными вследствие наступления чрезвычайных событий (стихийных бедствий, катастроф, аварий, террористических актов, пожаров). Естественно, что обладатель материальных ценностей или их производитель, любой человек не хочет быть подвергнутым риску потерять имущество или свое здоровье и заинтересован в существовании источника средств для компенсации потерь, утрат при фактическом наступлении чрезвычайных событий (такие события в страховании называют страховыми случаями). Выражаясь языком науки, можно сказать, что каждый человек, владелец имущества, имеет страховой интерес и хотел бы быть защищенным при наступлении страхового случая, т.е. быть застрахованным (рис. 1). 1 Такой способ обеспечения экономической безопасности, разумной предусмотрительности возник еще в глубокой древности (тому есть документальные свидетельства, относящиеся еще к XVIII в. до н. э.). Позже страхованием (страховой защитой) стал охватываться более широкий круг объектов страхования: материальное обеспечение граждан в случае смерти кормильца семьи, утраты трудоспособности, при наступлении особых событий в личной жизни (достижение определенного возраста, выход на пенсию, свадьба), страхование ответственности перед третьими лицами, которым может быть причинен ущерб, и некоторые другие.

Рис 7. Взаимосвязь понятий В чем же заключается исходный смысл понятия «страхование»? Несмотря на случайный вероятностный характер чрезвычайных событий («могут произойти, а могут и нет»), человек давно заметил, что такие события угрожают всем, не наступают не для каждого, что число пострадавших всегда меньше числа людей, опасающихся их наступления. Именно поэтому еще в древности у заинтересованных лиц воз никла мысль об объединении владельцев имущества в целях совместного возмещения материального ущерба пострадавшей стороне путем солидарного распределения ущерба между участниками объединения. Первичный смысл страхования заключается в замкнутом, солидарном участии заинтересованных сторон в компенсации имущественного ущерба (вреда), понесенного пострадавшим участником объединения вследствие наступления чрезвычайного события. Заинтересованность участников объединения в компенсации имущественного ущерба пострадавшей стороне говорит об экономической природе страхования и позволяет рас сматривать его как экономическую категорию. Таким образом страхование- это экономические отношения по созданию специальных денежных фондов из взносов физических и юридических лиц и последующему использованию этих фондов для возмещения ущерба (вреда) при наступлении различных неблагоприятных событий. Вопрос 3. Функции страхования Функции страхования являются внешними формами, позволяющими выявить страхование как части подсистемы финансовой системы государства. Страхование как часть финансовой системы выражает свою экономическую сущность прежде всего через распределительную функцию. Распределительная функция страхования в свою очередь находит конкретное воплощение в реализации специфических функций, свойственных только страхованию: рисковой, предупредительной и сберегательной. Главной из названных функций, безусловно, является 1) рисковая функция, поскольку именно наличие риска стимулирует возникновение страхования. Есть риск — есть потенциал для страхования со всеми его атрибутами, его проявлениями, именно в рамках осуществления рисковой функции и происходит перераспределение денежной формы стоимости между участниками страхования в связи с последствиями чрезвычайного страхового события. 2) Предупредительная функция страхования реализуется в уменьшении степени риска и разрушительных последствий страхового события. Осуществляется предупредительная функция через финансирование за счет средств страхового фонда различных мероприятий по предупреждению, локализации и ограничению негативных последствий катастроф, аварий, несчастных случаев. В целях реализации предупредительной функции образуется особый денежный фонд. 3) Существо сберегательной функции проявляет себя в потребности в страховой защите денежных накоплений населения, аккумулированных в коммерческих банках. Кроме названных специфических функций, страхование выполняет также контрольную, кредитную и инвестиционную функции. Смысл контрольной функции заключается в строго целевомформировании и использовании средств страхового, фонда. Осуществление контрольной функции производится через финансовый контроль за законным проведением страховых операций. Отмечая в ответе на вопрос 2 такую характерную черту для страхования характерна, возвратность страховых взносов это относится прежде всего к страхованию жизни). В этом смысле можно говорить о кредитной функции страхования. Возможность участия свободных средств страхового фонда в инвестиционной деятельности страховых организаций путем вложения средств в различные проекты с соответствующей отдачей вложений говорит об инвестиционной функции страхования. ТЕМА 2 Классификация, формы и принципы страхования Вопрос 6. Классификация страхования. Понятия отрасли, подотрасли и вида страхования Вопрос 7. Принципы обязательного и добровольного страхования Тема 3 Организация страхового дела Вопрос 8. Помятие и разновидности страхового рынка Вопрос 9. Организационные, формы страхования и разновидности страховых компании Вопрос 10. Менеджмент а страховании,. Понятие риск-менеджмента Вопрос 11. Посредники в страховой деятельности и их функции Вопрос 12. Цель и основные функции государственного регулирования страховой деятельности Вопрос 13. Правовые основы страхования Вопрос 14. Договор страхования. Условия, которым должен отвечать договор страхования Понятие риск-менеджмента. Менеджмент (от англ. Management) в упрощенном понимании это управление, умение добиваться поставленных целей, используя труд, интеллект, мотивы поведения людей. Менеджмент в страховании может быть определен как научно-практическое управление, ориентированное на обеспечение эффективного функционирования страховых организаций в рыночных условиях хозяйствования. Цель менеджмента — создать эффективную страховую компанию и при необходимости подвергать ее корректировке так, чтобы она соответствовала меняющимся задачам и обстоятельствам страхового рынка. Характерной особенностью страхового рынка, как известно, является непредсказуемость возможного результата, т.е. его рисковый характер. Отсюда главная особенность менеджмента в страховании — управление в условиях риска. Главная обязанность менеджера в этих условиях — не избегать риска, а, предвидя его, снизить возможные негативные последствия до минимума, если нельзя исключить их вовсе. Целенаправленные действия по ограничению риска в системе страховых отношений носят название управления риском, риском менеджмента или совсем кратко — риск-менеджментом. Риск-менеджмент позволяет оценить величину страхового риска, близкую к действительной, оценить экономические последствия деятельности страхования, разработать и осуществить меры, при помощи которых могут быть компенсированы вероятностные негативные результаты предпринимаемых действий. Процесс управления риском может быть разбит на следующие этапы: 1) определение цели; 2) выяснение риска; 3) оценка риска; 4) выбор метода управления риском; 5) осуществление управления риском; 6) оценка результатов. Практика риск-менеджмента выработала следующие четыре метода управления риском: упразднение, предотвращение потерь и контроль, страхование, поглощение. Упразднение заключается в попытке избежать риска, например, не летать самолетами, не брать кредит и т.п. Предотвращение потерь и контроль означает уберечь себя, компанию от случайностей: проводить противопожарные мероприятия, следить за своим имуществом во время поездок строго следовать правилам уличного движения и др. Страхование с позиций риск-менеджмента означает процесс, при котором отдельные люди или организации вкладывают денежные средства (страховые взносы) в страховые компании, а в случае непредвиденных потерь получают определенную договором страхования компенсацию в виде страховых выплат. Поглощение состоит в признании ущерба без возмещения его посредством страхования. Зачастую это риск, вероятность которого достаточно мала. Составной частью любого процесса управления является функции управления. Выделяют такие функции, как планирование, организация, мотивация, контроль икоординация. Не менее важным элементом менеджмента страховой деятельности является ее прогнозирование. Цель прогноза выявить главные закономерности и тенденции страховой Для осуществления функций страховой компании, достижения поставленных целей формируется ее организационная структура управления. Структура управления создается в условиях определенного окружения, учитывается размер страховой компании, ее специализация. Вопрос 11. Посредники в страховой деятельности В процессе осуществления своей деятельности страховая компания вправе воспользоваться услугами посредников — страховых агентов и брокеров. Страховой агент — это физическое, иногда юридическое лицо, выполняющее от имени и по поручению страховщика операции по заключению с населением договоров добровольного личного и имущественного страхования, прием страховых платежей. Права, обязанности и полномочия юридического лица, выступающего в роли страхового агента, определяются договором поручения или агентским договором, который заключает с ним страховщик. Физическое лицо выполняет функции страхового агента на основании заключенного со страховщиком договора гражданско-правового характера. В том случае страховой агент должен оформить соответствующую доверенность страховщика. Наделяя соответствующими полномочиями своих агентов, страховщик не освобождается от ответственности за выполнение условий договоров страхования. Страховой агент — это нештатный работник страховой компании. Заработную плату он получает в виде комиссионного вознаграждения за сбор страховых платежей. Страховым брокером называют юридическое или физическое лицо, зарегистрированное в установленном порядке в качестве предпринимателя, осуществляющего посредническую деятельность по страхованию от своего имени, на сновании поручения страхователя или страховщика. Брокерская деятельность по страхованию, которую осуществляет физическое лицо, должна быть оговорена в документе о его государственной регистрации. Физическое лицо, ставшее страховым брокером, не может быть сотрудником какой -либо страховой компании. Главное отличие страхового брокера от страхового агента заключается в том, что он выступает в качестве независимого квалифицированного эксперта для страхователя. Страховой брокер по своему предназначению выполняет следующие основные функции: • оценивает предмет страхования, т.е. выявляет, в каком именно страховании нуждается потенциальный страхователь и от каких рисков; • проводит сравнительный анализ услуг и финансового состояния ряда страховщиков; • оформляет договора страхования документально по договоренности со страхователем; осуществляет контроль за своевременным поступлением страховых взносов от страхователя страховщику; оказывает консультации и содействие в получении страхователем страховых сумм или страховых возмещений при наступлении страхового случая. Конкретный перечень обязанностей страхового брокера а также ответственность перед страхователем и (или) страховщиком за их исполнение определяется в условиях соглашения, заключенного между ними. Вопрос 12. Цель и основные функции Целью государственного регулирования страховой деятельности является обеспечение формирования и развития в стране эффективно функционирующего рынка страховых услуг, создание необходимых условий для деятельности страховых организаций различных организационно-правовых форм, защита интересов страхователей. Государственное регулирование должно содействовать утверждению на страховом рынке компаний, имеющих прочную финансовую основу, и вместе с тем не допускать на рынок спекулятивные и фиктивные компании, предотвращать возможность сговора, соглашений, а также действий страховых компаний по разделу рынка с целью ограничения конкуренции, исключения или ограничения доступа в рынок других участников. Выполнение регулирующей функции государства, как правило, во многих странах возлагается на специальную структуру — государственный страховой надзор (контроль). Основным государственным органом, осуществляющим надзор за страховой деятельностью, является Министерство финансов Российской Федерации, в состав которого входит страхового надзора. Основными функциями Департамента страхового надзора Министерства финансов РФ являются: 1) ведение Единого государственного реестра (списка) страховых организаций и их объединений, а также реестра страховых брокеров; 2) решение вопроса о выдаче лицензии на осуществление страховой деятельности и проведение аудита в страховании; 3) контроль за обоснованностью страховых тарифов и обеспечение платежеспособности страховщиков; 4) установление правил формирования и размещения страховых резервов, показателей и форм учета страховых 5) разработка нормативных и методических документов по 6) обобщение, практики страховой деятельности; 7) обеспечение гласности страховой деятельности, проверка достоверности представляемых отчетов и правдивости информации финансовом положении; 8) поддержание правопорядка в отрасли; Департамент рассматривает вопросы нарушений закона, принимает административные меры в отношении тех, кто действует вопреки интересам страхователей, рассматривает вопросы об ограничении, приостановлении либо об отзыве лицензии на право проведения страховой деятельности 9) проведение мероприятий по профессиональной подготовке и переподготовке кадров страхового надзора. Департамент страхового надзора за страховой деятельностью вправе: 1) получать от страховых компаний установленную отчетность об их страховой деятельности и информацию о финансовом положении; 2) производить проверки соблюдения страховщиками законодательства РФ о страховании и достоверности предоставляемой ими отчетности; 3) давать предписания страховщикам по устранению нарушений, а в случае невыполнения их приостанавливать, ограничивать действия лицензий, вплоть до их отзыва; 4) обращаться в арбитражной суд с иском о ликвидации страховщика в случае неоднократного нарушения последним законодательства РФ, а также ликвидации предприятии и организаций, осуществляющих страхован без лицензии. Наряду с Департаментом страхового надзора контрольные функции в области страхования по своей компетенции осуществляют Государственная налоговая служба, Российской Федерации, Государственный комитет Российской Федерации по антимонопольной политике и поддержке новых экономических структур, а также Федеральная комиссия по рынку ценных бумаг. Вопрос 23. Основы построения тарифовпо страхованию жизни. Таблица смертности Тарифная ставка — это цена услуги, оказываемой страховщиком населению, т.е. своеобразная цена страховой защиты. От чего же зависят ее размеры, как установить цену на тот или иной вид страхования жизни? Специфика операций страхования жизни людей проявляется при построении нетто-ставки. Условиями страхования жизни обычно предусматриваются выплаты в связи с дожитием застрахованного до окончания срока действия оговора страхования или в случае его смерти в течение этого срока. Кроме того, предусматриваются выплаты в связи с потерей здоровья вследствие несчастного случая и некоторых болезней. Следовательно, для исчисления объема страхового фонда страховщик должен располагать сведениями о том, сколько лиц из числа застрахованных доживет до окончания срока действия их договоров страхования, сколько может умереть, а у скольких из них наступит потеря здоровья. Продолжительность жизни отдельных людей колеблется в широких пределах. Она относится к категории случайных величин, численное значение которых зависит от многих факторов. Демографической статистикой выявлена и выражена в математических формулах зависимость смертности от возраста людей. Расчетные показатели, характеризующие смертность населения по возрастам и доживаемостъ при переходе от одного возраста к последующему, содержатся в таблицах смертности. Таблица смертности — это упорядоченный ряд взаимосвязанных величин, показывающих уменьшение с возрастом некоторой совокупности родившихся людей вследствие их смертности (табл. 1). Это система возрастных показателей, измеряющих частоту смертных случаев в различные периоды жизни, доли доживающих до каждого возраста, продолжительность жизни и др. Число доживающих до каждого данного возраста (be) показывает, сколько из 100 000 одновременно родившихся доживает до I года, 2 лет,...,20,..., 45 и т.д. х лет. Следующая графа — число умирающих при переходе от возраста х к возрасту х+1 лет (Dx) — показывает, сколько доживающих до каждого возраста умирает, не дожив до следующего возраста. Вероятность умереть в течение предстоящего года жизни (qx), не дожив до следующего возраста х+1 лет, свидетельствует о том, какая часть доживших до данного возраста умирает, не дожив до следующего возраста qx=Dx/lx. Вероятность дожития до следующего возраста Px=(lx+1)/tx. Средняя продолжительность предстоящей жизни — Ех, т.е. число лет, которое в среднем предстоит прожить одному человеку из числа доживших до данного возраста.

Таблица 1 Таблица смертности (выборка)

С помощью таблицы смертности можно установить вероятное число выплат по договорам страхования, а при известных страховых суммах — размер фонда, который должна иметь страховая организация, чтобы выплатить страховые суммы. Казалось бы, разделив теперь полученную величину страхового фонда на число лиц, участвующих в его создании, мы и подойдем к искомой величине — размеру тарифной ставки. Однако приходится учитывать еще один фактор. Договоры страхования жизни заключаются на длительные сроки. Взносы страховщику поступают в течение всего времени действия договоров. Выплачиваются же страховые суммы по истечении этих сроков или иного периода (в случае утраты застрахованным трудоспособности или его смерти). Аккумулируемые временно свободные средства страхователей используются страховщиком как источник долгосрочного кредитования. В связи с этим на них начисляется, например, 3 сложных процента годового дохода. Размер дохода, приносимого за год каждой единицей денежной суммы, называется нормой процента, или нормой доходности. Тарифные ставки заранее понижаются на сумму этого дохода, в связи с чем при расчетах используются специальные показатели — дисконтирующие множители. Абсолютные значения дисконтирующих множителей при 3%-ной норме доходности приведены в табл. 2. Таблица 2 Дисконтирующие множители (фрагмент)

Дисконтирующие множители называют еще современной стоимостью одной денежной единицы. Умноженные на определенную денежную сумму, они позволяют найти современную стоимость этой суммы. Понятно, что чем выше норма доходности (3, 5, 10%), тем ниже современная стоимость денежной суммы. На случай смерти

по смешанному страхованию жизни (без ответственности за утрату трудоспособности):

Нетто-ставка по смешанному страхованию жизни должна предусматривать создание фондов для выплат на дожитие, на случай смерти и на утрату трудоспособности. Выше при выводе формулы для расчета тарифных ставок по страхованию жизни мы временно не принимали во внимание ответственность страховщика в связи с утратой застрахованным трудоспособности. Размер тарифной ставки за утрату трудоспособности устанавливается на основе практических сведений страховщика о выплатах по случаям утраты трудоспособности на 100 руб. страховой суммы. В действующих тарифных ставках по смешанному страхованию жизни нетто-ставка на утрату трудоспособности (б) составляет 32 коп. со 100руб. страховой суммы в год. Составные части действующих годичных нетто-ставок по смешанному страхованию при страховой сумме 100 руб. представлены в табл. 3. Таблица 3

Студенту предлагается самостоятельно сделать выводы из таблицы. Исчисление брутто-ставки. Поскольку страхование проводится за счет самих страхователей, средства на эти расходы также предусматриваются в тарифной ставке — к нетто-ставке присоединяется нагрузка. Годичная брутто-ставка по смешанному страхованию жизни сроком на 5 лет на 100 руб. страховой суммы для лица в возрасте 40 лет составляет 21руб. 12 коп. Полная тарифная ставка, или брутто-ставка, исчисляется по формуле

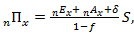

где пТбсх — брутто-ставка; пHх — нетто-ставка; Формула (15) применяется для расчетов как годичных, так и единовременных брутто-ставок независимо от включенных в нетто-ставку видов страховой ответственности. В процессе расчета тарифов в данную формулу подставляется соответствующая нетто-ставка (например, пЕх, пАх и т.п.). При исчислении единовременных взносов используются Брутто-ставка по смешанному страхованию жизни исчисляется по формуле

где пЕх — нетто-ставка на дожитие; пАх — нетто-ставка на случай смерти; δ — нетто-ставка на утрату трудоспособности;

S — страховая сумма. Годичные брутто-ставки, деленные на 12, представляют собой месячные страховые взносы. Таблицы месячных взносов приводятся в правилах страхования страховой организации.

ТЕМА 5 Имущественное страхование Вопрос 27. Страхование имущества промышленных предприятий и организаций Вопрос 28. Особенности страхования имущества сельскохозяйственных предприятий и организаций Вопрос29. Транспортное страхование грузов Вопрос 30. Основные условия морского страхования Вопрос 31. Особенности и специфика условий страхования воздушных судов Вопрос 32. Особенности страхования строений, принадлежащих гражданам Вопрос 33. Порядок страхования домашнего имущества граждан Вопрос 34. Особенности и специфика условий страхования транспортных средств, принадлежащих гражданам Вопрос 35. Сущность страхования от огня Вопрос 36. Условия страхования технических рисков на примере страхования строительно-монтажных работ ТЕМА 6 ТЕМА 7 Личное страхование Вопрос 41. Особенности и виды личного страхования Вопрос 42. Смешанное страхование жизни. Порядок и правило проведения страхования Вопрос 43. Страхование детей до совершеннолетия Вопрос 44. Порядок страхования временной ренты Вопрос 45. Особенности страхования жизни с аннуитетом Вопрос 46. Цели и условия индивидуального страхования от несчастных случаев Вопрос47. Особенности страхования детей от несчастных случаев Вопрос 48. Содержание и особенности страхования персонала предприятий и организации от несчастных случаев на производстве Вопрос 49. Сущность и особенности страхования пассажиров от несчастных случаев Вопрос 48. Содержание и особенности страхования персонала предприятий и организаций от несчастных случаев на производстве Страхование персонала от несчастных случаев на производстве — распространенная разновидность страхования от несчастных случаев. Предусматривается ответственность страховщика только за те события, которые произошли при выполнении страхователем своих производственных обязанностей. Иногда в круг страховых событий включаются несчастные случаи, которые могут произойти во время нахождения страхователя в пути к месту работы и обратно домой. По данному виду страхования страхователями являются предприятия, учреждения и организации, где имеются работники с наиболее опасными для жизни и здоровья условиями труда. Эти работники подлежат страхованию с уплатой страховых взносов за счет страхователей и выступают в качестве застрахованных. Тем самым страховщик (работодатель) проявляет заботу о персонале, занятом на особо опасных работах, дополнительно страхуя их от несчастных случаев сверх действующего для всех работников социального страхования. Страхование персонала от несчастных случаев на производстве распространяется на личный состав добровольных пожарных дружин на предприятиях, на определенный контингент работников профессиональной пожарной охраны в городах, населенных пунктах и предприятиях, на летно-подъемный состав гражданской авиации, станций санитарной авиации и авиационной охраны лесов, бойцов горно- и газоспасательных частей, полярников, взрывников, инкассаторов банков, испытателей новой техники и ряд других специалистов Министерства по чрезвычайным ситуациям, а также работников железнодорожного транспорта, водителей автомобильного и электротранспорта. Выплата страховой суммы производится в связи с потерей здоровья или наступлением смерти застрахованного от несчастного случая, происшедшего в период страхования. Перечень страховых несчастных случаев предусматривается в соглашениях, которые заключаются по поводу страхования соответствующих работников. Кроме того, правилами страхования предусмотрено ограничение страховой ответственности. Не признаются страховым событием и не покрываются страхованием случаи совершения застрахованным лицом умышленного действия, обусловившего наступление страхового случая, указанного в договоре. Страховой взнос со 100 руб. страховой суммы составляет 80 коп. — для категорий работников, связанных с выполнением работ повышенной степени риска; 40 коп. для рабочих основного и вспомогательного производства; 20 коп. — для всех прочих работников. При условии заключения коллективного договора на конкретный срок от 4 мес. до I года страховой взнос составляет определенный процент от годового взноса. Тарифные ставки по страхованию от несчастных случаев на производстве обычно ниже тарифных ставок при выплате в связи с несчастными случаями в быту. Размер страховой суммы устанавливается, как правило, в размере не ниже 1000 руб. на одного застрахованного. ТЕМА 8 Медицинское страхование Вопрос 50. Система медицинского страхования в Российской Федерации Вопрос 51. Основные права граждан Российской Федерации в системе медицинского страхования Вопрос 52. Основные права и обязанности страхователя — юридического лица в системе медицинского страхования Вопрос 53. Функции, права и обязанности страховых медицинских организаций в системе медицинского страхования Вопрос 54. Права и обязанности медицинских учреждений в системе медицинского страхования ТЕМА 9 Страхование ответственности Вопрос 55. Сущность страхования ответственности. Особенности страхования гражданской ответственности Вопрос 56. Особенности страхования гражданской ответственности предприятий — источников повышенной опасности Вопрос 57. Особенности страхования гражданской ответственности владельцев автотранспортных средств Вопрос 58. Условия страхования гражданской ответственности перевозчика Вопрос 59. Особенности условий страхования профессиональной ответственности ТЕМА 10 Основы перестрахования Вопрос 60. Сущность и основная функция перестрахования Вопрос 61. Виды договоров перестрахования Вопрос 62. Определение размера собственного удержания цедента ТЕМА 11 Финансовые основы страховой деятельности Вопрос 63. Общие принципы организации финансов страховых компаний Вопрос64. Прибыль страховой компании и источники ее формирования Вопрос 65. Принципы инвестиционной деятельности страховщика Вопрос66. Финансовая устойчивость страховых операций и ее показатели Вопрос 67. Налогооблагаемая база и состав налогов, выплачиваемых страховой компанией ТЕМА 12 Разработала: ст. преподаватель Меркулова Г.И. Тема 1

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-14; просмотров: 115; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.226.93.198 (0.019 с.) |

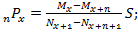

(13)

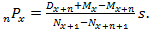

(13) (14)

(14) (15)

(15) — процент нагрузки в брутто-ставке; S — страховая сумма.

— процент нагрузки в брутто-ставке; S — страховая сумма. и

и

(16)

(16) — процент нагрузки в брутто-ставке;

— процент нагрузки в брутто-ставке;