Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Иллюстрация: модель с двумя объясняющими переменнымиСодержание книги

Поиск на нашем сайте

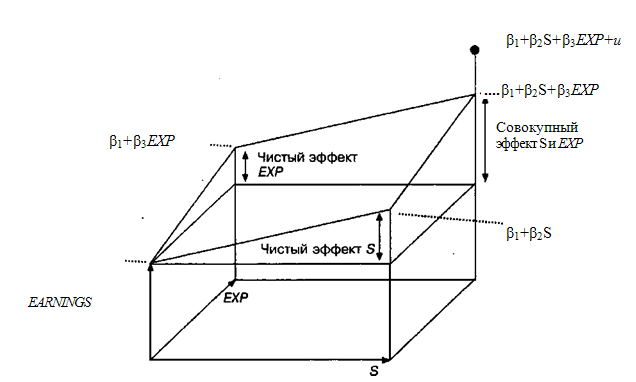

Множественный регрессионный анализ является развитием парного регрессионного анализа применительно к случаям, когда зависимая переменная гипотетически связана с более чем одной объясняющей переменной. Большая часть анализа будет непосредственным расширением парной регрессионной модели, но здесь мы сталкиваемся с двумя новыми проблемами. Во-первых, при оценке влияния данной объясняющей переменной на зависимую переменную нам придется решать проблему разграничения ее воздействия и воздействий других объясняющих переменных. Во-вторых, мы должны будем решить проблему спецификации модели. Часто предполагается, что несколько переменных могут оказывать влияние на зависимую переменную, с другой стороны, некоторые переменные могут не подходить для модели. Мы должны решить, какие из них следует включить в уравнение регрессии, а какие — исключить из него. Вторая проблема будет рассмотрена в гл. 6. В данной главе мы полагаем, что спецификация модели правильная. В большинстве ситуаций мы ограничимся базовым случаем, где используются только две объясняющие переменные. Начнем с рассмотрения примера с факторами, определяющими величину заработка. Расширим первоначальную модель, включив учет влияния числа лет работы наряду с образованием, и допустим, что истинную зависимость можно выразить следующим образом: EARNINGS = β1 + β25 + β3 EXP + w, (3.1)

где EARNINGS— часовой заработок; S— продолжительность обучения (число полных лет учебы); ЕХР — число лета работы после получения образования; и — случайный член. Такая модель, разумеется, является значительным упрощением как с точки зрения состава независимых переменных, включенных в зависимость, так и с точки зрения математической формулы связи. Для геометрической иллюстрации этой зависимости необходима трехмерная диаграмма с отдельными осями для EARNINGS, S и ЕХР, как показано на рис. 3.1. Основание на рисунке содержит оси для S и ЕХР, и если пренебрег текущим влиянием случайного члена, то наклонная плоскость над ним показывает величину EARNINGS, соответствующую любому сочетанию (S, EXP), измеренную расстоянием по вертикали до этой плоскости над основанием в данной точке. Так как заработки могут увеличиваться под влиянием как продолжительности обучения, так и опыта работы, изображение на диаграмм было построено на основе допущения о том, что β2 и β3 положительны. Буквально свободный член β1 показывает ожидаемую величину заработка при первом сроке обучения и нулевом опыте работы. Однако такая интерпретаций была бы некорректной, поскольку в выборке NLSY не было лиц с нулевым сроком обучения. В действительности лишь очень немногие в этой выборке не завершили 8-летнее образование. Математическая формула (3.1) означает, что если бы ЕХР равнялось нулю, то для любого положительного S заработок разнялся бы β1 + β2S, где приращение β2S показывает «чистый эффект S» в будущем. При S, равном нулю, уравнение показывает, что при любой положительной величине ЕХР заработок был бы равен β1 + β2S, где приращение β2S показывает «чистый эффект ЕХР». На рис. 3.1 показан также совокупный эффект продолжительности обучения и опыта работы β2S + β3 ЕХР. До сих пор мы пренебрегали случайным членом. Если он отсутствует в ураз нении (3.1), то значения переменной EARNINGS в данной выборке наблюдений для EARNINGS, S и ЕХР будут находиться точно на обозначенной наклонной плоскости, и будет довольно просто вывести точные значения для β 1, β 2 и β3 (это не так просто сделать геометрически, если вы не имеете достаточно большого опыта в создании трехмерных моделей, однако это довольно просто сделать алгебраическим путем).

Рисунок 3.1 – Истинная модель с двумя объясняющими переменными: заработок как функция продолжительности обучения и опыта работы Наличие случайного члена приводит к тому, что фактические значения величины заработка будут лежать несколько выше или несколько ниже значений, соответствующих данной наклонной плоскости. Следовательно, теперь мы имеем трехмерный аналог для двумерной задачи, показанной на рис. 1.2. Вместо нахождения линии, соответствующей двумерному рассеянию точек, мы теперь должны расположить плоскость так, чтобы она соответствовала трехмерному рассеянию. Уравнение для выбранной плоскости будет иметь вид EARNINGS = b1 + b2S + b3EXP, (3.2) и ее расположение будет зависеть от выбора величин b1 b2, и b3 являющихся соответственно оценками β1, β2 и β3. При использовании набора данных EAEF 21 мы получим распечатку результатов оценивания регрессии, представленную в табл. 3.1. Оцененное уравнение интерпретируется следующим образом. На каждый дополнительный полный год обучения при данном опыте работы приходится увеличение часового заработка в размере 2,68 долл. На каждый дополнительный год опыта работы при данной продолжительности обучения приходится увеличение часового заработка в размере 0,56 долл. Постоянный член не имеет здесь содержательной интерпретации. Буквально он означал бы, что респондент с нулевым уровнем образования (на самом деле все респонденты учились не менее шести лет) и без опыта работы зарабатывал бы в час минус 26,49 долл. Таблица 3.1

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 264; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.57.239 (0.008 с.) |