Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Инвестиции. Показатели оценки экономической эффективности инвестиционных проектовСодержание книги

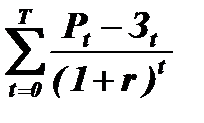

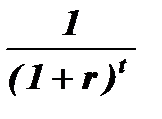

Поиск на нашем сайте Термин «инвестиции» происходит от латинского слова «invest», что означает «вкладывать». В более широкой трактовке инвестиции представляют собой вложения капитала с целью последующего его увеличения. В Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 г. №39-ФЗ дается следующее определение инвестициям: Инвестиции – денежные средства, ценные бумаги, другое имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. В коммерческой практике принято различать следующие типы инвестиций: Инвестиции в физические активы – это инвестиции в производственные здания и сооружения, а также любые виды машин и оборудования со сроком службы более одного года. Инвестиции в денежные активы – это инвестиции в права на получение денежных сумм от других физических и юридических лиц, например депозитов в банке, облигаций, акций и т. п. Инвестиции в нематериальные (незримые) активы – это инвестиции в ценности, приобретаемые фирмой в результате проведения программ переобучения или повышения квалификации персонала, разработки торговых знаков, приобретения лицензий и т. д. Структура инвестиций на предприятии: 1. Реальные: инвестиции на развитие производства (на реконструкцию и техническое перевооружение, на расширение производства, на выпуск новой продукции, на модернизацию и освоение новых ресурсов, на приобретение нематериальных активов); инвестиции на развитие непроизводственной сферы (жилищное строительство, сооружение спортивных и оздоровительных объектов, инвестиции в другие объекты). 2. Портфельные: а) приобретение ценных бумаг (других акционерных обществ, облигаций, векселей); б) вложение в активы других предприятий (производственные предприятия, финансово-кредитные учреждения и коммерческие организации). Необходимо различать «экономическую эффективность» и «экономический эффект». Экономический эффект – величина экономии затрат в рублях в результате осуществления какого-либо мероприятия или их совокупности. В традиционных технико-экономических расчетах чаще всего используется величина годового экономического эффекта, т.е. экономии средств за год. Экономическая эффективность – относительная величина, получаемая в результате сопоставления экономического эффекта с затратами, вызвавшими этот эффект. Причем это может быть простое отношение эффекта к соответствующим затратам, а также более сложные отношения. Для оценки экономической эффективности инвестиционных проектов могут использоваться следующие критерии: чистый дисконтированный доход (ЧДД); индекс доходности (ИД); внутренняя норма доходности (ВНД); срок окупаемости с учетом фактора времени (дисконтирования). Чистый дисконтированный доход определяется как сумма следующего вида: ЧДД = Ф д (t0) + Ф д (t1) *

ЧДД =

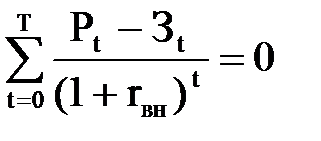

где tk,t – шаги расчета; Pt – стоимостная оценка результата реализации проекта (приток денежных средств); Зt – стоимостная оценка затрат, включая капитальные вложения (отток денежных средств); T – срок жизни проекта (расчетный период); r – ставка (норма) дисконта. (Pt – Зt), Фд (tк) – поток реальных денег для проекта в целом или отдельного его участника; Норма дисконта (приведения) отражает возможную стоимость капитала, соответствующую возможной прибыли инвестора, которую он мог бы получить на ту же сумму капитала, вкладывая его в другом месте, при допущении, что финансовые риски одинаковы для обоих вариантов инвестирования. Другими словами, норма дисконта должна являться минимальной нормой прибыли, ниже которой предприниматель счел бы инвестиции невыгодными для себя. Для инвестиционного проекта в качестве нормы дисконта иногда используется ставка процента по долгосрочным ссудам на рынке капитала или ставка процента, которая уплачивается получателем ссуды. Если рассчитанный ЧДД положителен, то прибыльность инвестиций выше нормы дисконта, и проект следует принять. Если ЧДД равен нулю, то прибыльность равна норме дисконта. Если ЧДД меньше нуля, то прибыльность инвестиций ниже нормы дисконта, и от этого проекта следует отказаться. При сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД. Индекс доходности (ИД) – отношение суммы дисконтированных эффектов к сумме дисконтированных капитальных вложений.

ИД=

Индекс доходности тесно связан с ЧДД. Если ЧДД положителен, то ИД>1. Если ЧДД отрицателен, то ИД<1. Если ИД>1, то проект эффективен, если ИД<1 – неэффективен. Внутренняя норма доходности (ВНД) – это положительное число rвн, которое при норме дисконта r=rвн чистый дисконтированный доход проекта обращается в 0, при всех больших значениях r отрицателен, при всех меньших значениях r – положителен. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует. Экономический смысл показателя ВНД состоит в том, что он показывает максимальную ставку платы за инвестиции, при которой они остаются безубыточными. Таким образом, ВНД может трактоваться как нижний гарантированный уровень прибыльности инвестиционных затрат. ВНД определяется из уравнения, которое можно записать в виде:

Срок окупаемости с учетом дисконтирования (Ток) - продолжительность периода от начального момента до момента окупаемости. Момент окупаемости с учетом дисконтирования – это тот наиболее ранний момент времени в расчетном периоде, после которого текущий ЧДД становится и в дальнейшем остается неотрицательным (иными словами, результаты реализации проекта превышают первоначальные капитальные вложения и другие затраты). 17. Бизнес-план: содержание структура Бизнес-планирование — самостоятельный вид плановой деятельности, которая непосредственно связана с предпринимательством. Бизнес-план – это документ, обосновывающий достижение определенных целей: создание бизнеса, создание производства новых товаров и услуг, обоснование организационных изменений Бизнес-план – краткое, точное, доступное и понятное описание предполагаемого бизнеса, важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективные решения и определить средства по их достижению. Содержание: Резюме - краткое изложение основных положений предполагаемого плана, включающий следующие принципиальные данные: ü идеи, цели и суть проекта; ü особенности предлагаемых товаров (услуг, работ) и их преимущества в сравнении с аналогичной продукцией конкурентов; ü стратегии и тактика достижения поставленных целей; ü квалификация персонала и особенно ведущих менеджеров; ü планируемая себестоимость продукции и потребность финансирования; ü ожидаемая чистая прибыль, уровень доходности и срок окупаемости затрат; ü основные факторы успеха - описание способов действий и мероприятий. Описание отрасли - анализ текущего состояния и перспектив развития избранной отрасли бизнеса, включая характеристику: ü ее сырьевой базы; ü сегментации рынка и доли предприятия на нем; ü потенциальных клиентов и их возможностей; ü региональной структуры производства; ü основных фондов и их структуры; ü инвестиционных условий. Описание продукта Важный момент – дать характеристику вашей продукции со всех сторон. Оценивая идею необходимо помнить: люди покупают пользу, а не свойства. Каждый потребляемый продукт имеет три элемента: 1. Основной продукт – необходимо понимать, что входит в достоинство продукта, и стараться перечислить их, к тому, что именно они составляют основу решения для приобретения. 2. Формальный продукт – это есть изделие, предназначенное для продажи. Его характеризуют: тип, марка, параметры, при чем свойства должны быть увязаны с достоинствами. Улучшает формальный продукт визуальная поддержка (фотография, рисунок изделия). 3. Дополнительный продукт – это все, что можно предложить покупателю, чтобы он использовал продукт более эффективно. Это гарантия качества, ремонт, обслуживание, кредит, упаковка. В бизнес-плане желательно, чтобы все три элемента были достаточно разработаны. План производства План производства (ПП) составляется исходя из целей долгосрочной стратегии предприятия на базе существующего потенциала договоров о поставке материалов, прогнозов объема сбыта продукции. ПП обосновывает возможность производства продукции определенного вида, утверждает реальность выполнения производственных задач. Главная задача ПП – выбрать оптимальный вариант использования ресурсов производственного потенциала, обеспечивающего наибольший эффект. Эффективность выпуска продукции выражается подателем рентабельности продукции. Основные вопросы: 1. Где будет изготавливаться продукция: на действующем или на вновь создаваемом промышленном предприятии? 2. Какие для этого потребуются производственные мощности? 3. Будут ли они возрастать? 4. Где и у кого, на каких условиях будут закупаться сырье, материалы и комплектующие? 5. Предполагается ли производственная кооперация и с кем? 6. Возможно ли лимитирование объемов производства или поставок ресурсов? 7. Какое оборудование потребуется и где его приобрести? 8. Какие затраты на производство потребуются? План Маркетинга Под маркетингом понимается такая система внутрифирменного управления, которая направлена на изучение и учет спроса и требований рынка для более обоснованной ориентации производственной деятельности предприятий на выпуск конкурентоспособных видов продукции. Составляющие маркетинговой стратегии: – Анализ рынков сбыта. – Ценообразование. – Сбытовая стратегия. – Продвижение. Организационный план В процессе организационного планирования формируется организационная структура предприятия, направленная на установление четких взаимосвязей между его отдельными подразделениями: определяются количество и размер цехов, их взаимоподчиненность, размеры и организационная структура обслуживающих и управленческих подразделений (маркетинга, материального обеспечения, сбыта и т.д.), а также администрации Финансовый план Для принятия окончательного решения по предпринимательскому проекту необходимо четко определить инвестиции и производственные издержки, учитывая, что прибыльность проекта будет в конечном счете зависеть от их размеров, структуры и графика осуществления. Основные вопросы, на которые необходимо ответить в данном разделе: 1) какой доход, по вашим прогнозам, будет приносить предлагаемый бизнес; 2) какое количество денег потребуется вложить в ваш бизнес; 3) сбалансированы ли денежные расходы и поступления; 4) какова сумма прогнозной чистой прибыли по годам; 5) каков уровень безубыточности вашего бизнеса и как быстро вы сумеете его достичь; 6) сколько составляют активы, пассивы и акционерный (собственный) капитал по годам; 7) какие имеются потенциальные источники финансирования предполагаемого бизнеса и сферы вложения предоставленных средств; 8) какое имущество вы можете предоставить под обеспечение кредита или другие гарантии для кредиторов и инвесторов; 9) какие сроки кредитования и условия погашения кредита; 10)какой доход на вложенный капитал гарантируется вами инвестору.

|

||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 488; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.009 с.) |

(t1) + Ф д (t2) *

(t1) + Ф д (t2) *  ,

,

,

,