Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методи сценаріїв розвитку як метод аналізу ризику та невизначеності проектуСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Аналіз сценаріїв розвитку проекту є розвитком методики варіації параметрів проекту. Він дає змогу оцінити ризики проекту шляхом встановлення впливу на проект одночасної варіації декількох факторів через ймовірність кожного сценарію. Для проведення сценарного аналізу аналітик має одержати інформацію про кількісні характеристики небажаної, незадовільної множини станів (низький рівень продажів, низькі ціни збуту) та бажаної множини станів. Таким чином, для кожного проекту досліджують три його можливих варіанти розвитку: песимістичний, найбільш вірогідний (або нормальний) та оптимістичний. На основі показників окремих сценаріїв за формулою 8.1 визначається узагальнюючий показник ефективності проекту з врахуванням факторів невизначеності - показник очікуваного інтегрального ефекту. Позитивне значення даного показника свідчить про прийнятність проекту для реалізації. Для згаданих варіантів розвитку розраховується середнє очікуване значення МРУ (з врахуванням ймовірності здійснення кожного сценарію), визначаються та оцінюються показники варіації - серед-ньоквадратичне відхилення, коефіцієнт варіації (див. підрозділ 8.4). Сценарний аналіз є досить досконалим інструментом для оцінки власного ризику інвестиційного проекту, але й цей метод не позбавлений недоліків. Його обмеженість полягає в тому, що розглядається лише кілька дискретних варіантів можливого розвитку інвестиційного проекту

36. Матрична форма організації проектів Матрична форма організації проектів. Ця форма стала популярною у 70—80-х роках минулого століття. Спочатку її використовували саме в проектній діяльності, а потім вона набула поширення і у загальному менеджменті завдяки своїй гнучкості й можливості відповідати складним організаційним вимогам. Існують такі види матричної організаційної структури: 1) функціональна; 2) балансова; 3) проектна; 4) контрактна. Функціональна матриця. Проектний менеджер з обмеженою владою координує виконання проекту, до якого залучені різні функціональні підрозділи. Функціональні менеджери мають владу і несуть відповідальність у більш вузьких специфічних сегментах проекту (рис. 1.3.1). Під час використання функціональної матриці більша частина влади і відповідальності за проект зосереджується в руках функціонального менеджера. Роль проектного менеджера зводиться до зв'язку, координації, інтеграції, він стає центром інформації щодо проекту, проте має невелику пряму владу. Тому доцільніше тут вести мову про координацію проекту, ніж про управління ним. Проектний менеджер тільки спостерігає за процесами, він залежить від доброї волі функцїональних менеджерів, виступає в ролі прохача щодо останніх. Він не може впливати на події, змінювати їх перебіг, безпосередньо давати розпорядження членам проектної команди. Ефективно управляти проектом за такої форми важко, контроль здебільшого слабкий.

Рис. 1.3.1. Схема функціональної матричної структури Тому цей вид матричної структури прийнятний для невеликих проектів, що їх виконують у проектно-неорієнтованих фірмах, або якщо функціональні підрозділи дуже сильні й неприступні. Балансова матриця. За такої матриці проектний менеджер однаковою мірою поділяє владу і відповідальність за виконання проекту з функціональними менеджерами. Схему балансової матриці наведено на рис. 1.3.2.

Рис. 1.3.2. Схема балансової матричної структури Ця організаційна структура використовується як для внутріш-ньофірмових, так і для міжкорпоративних проектів, де взаємодіють багато компаній. Тому в одному проекті може існувати декілька окремих груп — для клієнтів, власників, консультантів, підрядчиків, субпідрядників, головних постачальників. Персонал, який залучено до проекту, підпорядкований двом менеджерам — функціональному і проектному. Проектний менеджер спирається на підтримку і послуги функціональних менеджерів. Він визначає, що потрібно і на коли, а функціональний менеджер уже контролює, як це виконується і ким. Знаючи можливості своїх людей і наявні ресурси, функціональний менеджер може краще здійснити добір і закріплення свого персоналу за проектами, які виконуються. Він також несе відповідальність за технічні рішення у межах своєї спеціалізації. Менеджер проекту контролює виконання графіка і бюджету, ставить питання про переоцінку альтернатив, коли з'являються проблеми або виникають різні точки зору, проте відповідальність за професійні рішення лежить на функціональних менеджерах, як фахівцях вузького профілю. Балансова матрична структура, з одного боку, поєднує виконавців, залучених до проекту, спрямовує їхні зусилля на досягнення спільної мети, а з іншого — функціональні підрозділи зберігаються незайманими. За її використання, як бачимо зі схеми, створюється відділ управління проектами, керівник якого перебуває на одному ієрархічному рівні з керівниками функціональних служб, а до складу входять менеджери проектів. Це зберігає цілісними функціональні підрозділи і дозволяє переміщати їхній склад між проектами. Виконавців можна закріпляти за проектами на весь їхній життєвий цикл або на якусь частину, на повний робочий день або на декілька годин. Водночас зберігається підпорядкованість їх функціональному менеджеру, вони лишаються у складі свого відділу. Це дає можливість використати переваги функціонального і цільового підходів. Проектна матриця. При використанні цієї організаційної структури (рис. 1.3.3) проектний менеджер управляє проектом, має владу і несе першочергову відповідальність за завершення проекту відповідно до його завдань. Функціональні менеджери за необхідності добирають персонал і впроваджують технічну експертизу. Цей вид наближається до проектної команди, або дивізіональної форми організації, саме проектній матриці, а не функціональній, віддають перевагу проектні менеджери. Більш за все вона прийнятна у проектно-орієнтованих фірмах, де головним видом діяльності є виконання проектів і де проектні менеджери визнаються як лінійні керівники. Схему такої організації наведено нижче.

Порівняймо схеми наведених вище видів матричних організаційних структур. На першій (див. рис. 1.3.1) проектний менеджер постає, скоріше, як координатор проекту, підпорядковується функціональному керівникові, але перебуває на рівні, вищому, ніж підлеглі. Це показує його місце в ієрархії та ілюструє функціональну матрицю. На схемі, що на рис. 1.3.2, проектний відділ існує окремо, його керівник звітує перед генеральним менеджером, він займає один рівень із функціональними менеджерами, це балансова матриця. Що ж до третьої ситуації (рис. 1.3.3), то проектний менеджер є лінійним керівником, звітує перед генеральним менеджером, перебуває на одному рівні або вище функціональних менеджерів. Існують різні модифікації цих форм залежно від того, кому підпорядковані проектні менеджери, перед ким вони звітують, хто їм підпорядкований. Усе це впливає на ефективність управління проектами в будь-якій компанії. Контрактна матриця. Під час виконання проекту, особливо великого, потрібно об'єднати усі компанії в одну організацію; оскільки кожна з них (замовник, виконавець, консультант, постачальник) може впливати на успіх проекту, проектний менеджер повинен розглядати їх як складові організаційної структури. Усі його дії — зв'язок, координація, планування, контроль — повинні поширюватися на всі ці компанії, поєднувати їх в одній організації. Зазвичай до великих проектів залучаються три групи компаній: замовники / споживачі; архітектори / конструктори; будівельники / виробники / програмісти. Кожна з цих компаній прагне функціонувати окремо, маючи за мету максимізацію своїх власних інтересів. Проте для успішного завершення проекту треба об'єднати людей з усіх компаній, кожна з них має розглядатись як частина «глобальної» організаційної структури проекту. Матрична організація — єдиний шлях об'єднати цю «глобальну» організацію (оскільки інші не можна використати) і зв'язати разом усі окремі компанії. Вони з'єднуються лінійною владою (або впливом), яка інколи є дуже слабкою, часто базується на контрактах і постачальницьких угодах. Форми контрактів і умови постачань — це лінії впливу, які визначають функціонування «глобальної» організації. Ця структура є складною, повною «пунктирних» (переривчастих) ліній. Влада проектного менеджера залежить від форми контрактів. Тому цю форму організаційної структури називають контрактною матрицею. Вона може існувати у будь-якій базовій матричній формі і залежить від влади проектного менеджера, яка визначається такими чинниками: • умови контракту, який використано; • здібності й уміння менеджера проекту; • домінування компанії, до якої належить менеджер; • впроваджені технології та системи; • склад персоналу; • особливості проекту. На сьогодні немає альтернативи цій матричній концепції для складних проектів з «глобальною» організаційною структурою.

37. В світової практиці фінансового менеджменту використовуються різні методи аналізу ризиків інвестиційних проектів (ИП). До поширеним їх слід віднести: -метод коригування норми дисконту, -метод достовірних еквівалентів (коефіцієнтів достовірності), -аналіз чутливості критеріїв ефективності (чистий дисконтированный дохід (NPV), внутрішня норма дохідності (IRR) та інших.), -метод сценаріїв, -аналіз ймовірнісних розподілів потоків платежів, -дерева рішень, -метод Монте-Карло (імітаційне моделювання) і др. В цій статті коротко викладено переваги, вади суспільства і проблеми їх практичного застосування, запропоновані удосконалені алгоритми кількісного аналізу ризиків інвестиційних проектів і розглянуто їх практичне применение. Метод коригування норми дисконту. Переваги цього — у простоті розрахунків, які можна виконані з допомогою навіть звичайного калькулятора, соціальній та зрозумілості і доступності. Разом про те метод має суттєві недостатки. Метод коригування норми дисконту здійснює приведення майбутніх потоків платежів до справжньому моменту часу (тобто. звичайне дисконтирование за вищою нормі), але з дає немає інформації про рівень ризику (можливих відхиленнях результатів). У цьому отримані результати істотно залежать тільки від величини надбавки за риск. Он також передбачає збільшення ризику у часі з їх постійним коефіцієнтом, що навряд може вважатися коректним, оскільки багатьом проектів характерно наявність ризиків початкові періоди із зниженням їх до кінця реалізації. Таким чином, прибуткові проекти, які припускають згодом істотного збільшення ризику, можуть бути оцінені не так і отклонены. Данный метод не не несе жодної інформації про ймовірнісних розподілах майбутніх потоків платежів не дозволяє одержати їх дуже оценку. Наконец, зворотний бік простоти методу полягає у істотних обмеженнях можливостей моделювання різних варіантів, яке зводиться до аналізу залежності критеріїв NPV(IRR,PI та інших.) „змін лише одну показника — норми дисконта. Несмотря на відзначені недоліки, метод коригування норми дисконту широко застосовується на практике. Метод достовірних еквівалентів. Недоліками цього можна припустити: - складність розрахунку коефіцієнтів достовірності, адекватних ризику кожному етапі проекту, - неможливість проаналізувати ймовірнісних розподілів ключових параметров. Анализ чутливості. Він є хорошою ілюстрацією впливу окремих вихідних чинників на результат проекта. Главным недоліком цього методу є передумова у тому, зміна одного чинника розглядається ізольовано, тоді як у практиці все економічні чинники у тому чи іншою мірою коррелированны. По на цій причині застосування цього методу практично як самостійного інструмента аналізу ризику, на думку автора дуже обмежена, якщо взагалі возможно. Метод сценаріїв. У цілому нині метод дає змогу отримувати досить наочну картину для різних варіантів реалізації проектів, і навіть надає інформацію про чутливість проблеми та можливих відхиленнях, а застосування програмних засобів типу Excel дозволяє значно збільшити ефективність такого аналізу шляхом практично необмеженого збільшення кількості сценаріїв і введення додаткових переменных. Анализ ймовірнісних розподілів потоків платежів. У цілому нині застосування цього аналізу ризиків дозволяє їм отримати корисну інформацію про очікуваних значеннях NPV і чистих надходжень, і навіть проаналізувати їх ймовірнісних распределений. Вместе про те використання цього передбачає, що ймовірності всім варіантів грошових надходжень відомі або може бути точно визначено. У неминучого у окремих випадках розподіл ймовірностей то, можливо поставлено з високим рівнем достовірності з урахуванням аналізу минулого досвіду при наявності великих обсягів фактичних даних. Проте найчастіше такі дані недоступні, тому розподілу задаються з припущень експертів і несуть у велику частку субъективизма. Деревья рішень. Обмеженням практичного використання цієї методу є вихідна передумова у тому, що проект повинен мати доступне для огляду чи розумне число варіантів розвитку. Метод особливо корисний у ситуаціях, коли рішення, які у кожен час, сильно залежить від рішень, прийнятих раніше, й у своє чергу визначають сценарії подальший розвиток подій. Имитационное моделювання. Практичне застосування цього методу продемонструвало широкі можливість її використання інвестиційному проектуванні, особливо у умовах невизначеності і ризику. Він особливо зручний практичного застосування тим, що вдало узгоджується з іншими экономико-статистическими методами, а і з теорією ігор й іншими методи дослідження операцій. Практичне застосування автором цього методу показало, що часто він дав більш оптимістичні оцінки, ніж інші методи, наприклад аналіз сценаріїв, що, очевидно зумовлено перебором проміжних вариантов. Многообразие ситуацій невизначеності уможливлює застосування кожного з описаних методів у ролі інструмента аналізу ризиків, проте, на думку автора, найперспективнішими для практичного використання є методи сценарного аналізу та імітаційного моделювання, які можна доповнені чи інтегровані у інші методики.

38. Керівники проектів розглядають питання життєвого циклу по-різному, значною мірою на це впливають характер та особливості того чи іншого проекту, його зміст. Відповідно до одного з найпоширеніших підходів життєвий цикл розбивають на чотири великі фази: формулювання проекту; планування; здійснення; завершення. Водночас в інформатиці часто застосовують інший підхід: усвідомлення потреби; формулювання вимог; конструювання системи; реалізація; апробування; обслуговування. Ще один із можливих підходів до визначення фаз і стадій життєвого циклу проектного менеджменту наведено у табл. 1.1.2. Узагальнюючи наведені вище підходи до управління проектом на основі його життєвого циклу, визначимо такі основні фази: вибір проекту; планування; реалізація і контроль; завершення. Розглянемо кожну з цих чотирьох фаз.

Вибір проекту. Проекти виникають як наслідок потреб.

весь процес управління проектом починається тоді, коли існує потреба, яку необхідно задовольнити. На жаль, ми живемо у світі обмежених ресурсів і не можемо реалізовувати проекти для задоволення всіх наших потреб одночасно. Доводиться робити вибір. Одним проектам ми віддаємо перевагу, інші — відкидаємо. Рішення приймаються виходячи з наявності доступних ресурсів і кількості потреб, що їх необхідно задовольнити, а також беручи до уваги величину витрат на задоволення цих потреб і порівняльну важливість задоволення одних потреб та ігнорування інших. Рішення щодо вибору проектів є дуже важливими, адже цим ми беремо на себе відповідальність за майбутнє. Вони зв'язують наші ресурси — іноді лише на короткий період, а іноді — на роки. У них закладено те, що економісти називають альтернативною вартістю. Іншими словами, обираючи проект «А», а не проект «Б», ми відмовляємося від тих вигод, які міг би нам дати проект «Б». Планування. План — це карта подорожі, що підказує, як потрапити з одного пункту в інший. Планування здійснюється протягом усієї тривалості проекту. На самому початку життєвого циклу проекту ми здебільшого маємо неофіційний попередній план — перше уявлення про те, що буде включати в себе проект, якщо ми його підтримаємо. Рішення щодо вибору проекту значною мірою залежить від цього попереднього плану. Як тільки ми вирішили підтримати проект, починається формальне і детальне планування. Визначаються віхи проекту, формулюються завдання та їхня взаємозалежність. Ціла палітра засобів є в розпорядженні керівника проекту під час розробки формального плану проекту: робочі структури, графіки Гантта, сіткові графіки, ресурсні гістограми, лінійні схеми відповідальності й розподілу сукупних витрат тощо. У ході здійснення проекту його план може піддаватися постійному коригуванню з урахуванням виникнення непередбачених обставин і реагування на них. Плани проектів рідко бувають статичною констатацією того, як і що потрібно робити; це, скоріше, динамічний інструментарій, що дозволяє виконавцям проекту виконувати свою роботу належним чином. Реалізація і контроль. Коли укладено формальний план, можна розпочинати виконання проекту. За визначеного змісту здійснення — це серцевина проекту, оскільки ми, відповідно до сформульованого плану, спрямовуємо свої зусилля на виконання робіт для задоволення потреб кінцевих користувачів. Точна форма реалізації проекту залежить від його конкретного характеру. У будівельному проекті заливають фундамент, зводять стіни тощо. У проекті з розробки нового медичного препарату нові фармацевтичні засоби проходять спочатку лабораторні випробування, а потім клінічні. У проекті з дослідження ринкової кон'юнктури бажання споживачів з'ясовуються за допомогою опитувань і співбесід. Під час здійснення проекту його керівники постійно контролюють хід виконання. Вони зважають на те, що вже зроблено за проектом, оцінюють ступінь реалізації плану і визначають, чи немає великих розбіжностей між запланованим і фактичним виконанням. В управлінні проектами такі розбіжності називаються відхиленнями. Прийнятні рівні відхилень мають бути визначені від самого початку проекту. У звичайному будівельному проекті вони малі, оскільки підрядчик — будівельна фірма — вже має солідний досвід у цій справі і знає, що і як потрібно зробити для виконання роботи. Крім цього, будинки зазвичай будують за фіксовану ціну (тобто підрядчики погоджуються наперед продати свої послуги за певну ціну). Якщо відхилення за витратами занадто великі й призводять до серйозного виходу за межі кошторисної вартості, підрядчики-будівельники зазнаватимуть збитків на своїх проектах. Таким чином, тут є великий стимул до підтримування відхилень на низькому рівні. В основі процесу контролю лежить збір і розгляд даних про просування проекту. Контроль супроводжується оцінкою, яка служить важливою функцією зворотного зв'язку. Між контролем і оцінкою є, однак, істотні розбіжності. Цілком зрозуміло. Що оцінка наприкінці проекту вже не в змозі вплинути н його результати, оскільки проект майже завершений. Основна роль підсумкової оцінки — накопичення нашого досвіду, узагальнення позитивних і негативних наслідків та їх причин. Використовуючи досвід, набутий під час здійснення інших проектів, ми вчимося як на помилках, так і на досягненнях. Завершення. Рано чи пізно, але проекти завершуються. Іноді це завершення буває раптовим і передчасним, як у тих випадках, коли приймається рішення припинити проект до завершення його за графіком. Бажано, однак, щоб завершення проекту було більш природним. Як би там не було, але коли проект закінчується, відповідальність керівника проекту триває, оскільки він повинен виконати різноманітні обов'язки щодо завершення проекту. Конкретний характер цих обов'язків залежить від особливостей самого проекту. Якщо за проектом використовувалося устаткування, треба провести його інвентаризацію і, можливо, передати для нового застосування. Аналогічно і працівникам, зайнятим у проекті, треба дати нові завдання. Що ж до підрядних проектів, то потрібно визначити, чи відповідають результати їх виконання умовам контракту. Можливо, необхідно скласти остаточні звіти. Треба зв'язатися з користувачами і з'ясувати, чи задоволені вони результатами проекту, тощо. Проблематичним на даному етапі може виявитися й те, що на цей момент життєвого циклу проекту вся змістовна робота уже виконана і невирішених завдань залишається зовсім небагато, якщо вони взагалі є. Люди, які працювали над проектом, відчувають спокусу залишити його і пошукати для себе більш цікаві завдання. У результаті нерідко залишаються «незакінчені справи», а це призводить до проблем уже після завершення проекту.

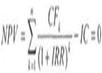

39. Метод розрахунку чистої приведеної вартості проекту (Net Present Value - NPV). Це метод аналізу інвестицій, який базується на визначені значення, одержаної шляхом дисконтування різниці між усіма річними відтоками та притоками реальних грошей, які накопичуються протягом всього життя проекту. Чиста приведена вартість (NPV) - це грошова вартість майбутніх надходжень чи доходів, яку визначають як суму поточних ефектів за весь розрахунковий період, приведених до початку першого року шляхом дисконтування окремо за кожен рік різниці всіх витрат і надходжень коштів за період функціонування проекту за фіксованої попередньо визначеної норми дисконту. Якщо впродовж розрахункового періоду немає інфляційних змін у цінах, або розрахунки проводять у базових цінах, то значення NPV для постійної норми дисконту г вираховують за формулою:

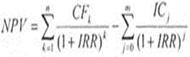

де CF1, CF2, CFk,..., CFn - річні грошові надходження протягом п років; 1С - стартові інвестиції; r - ставка дисконту; n - тривалість періоду надходження чистих доходів. У випадку, коли NPV > 0, проект варто приймати до реалізації; якщо NPV < 0, проект варто відхилити, бо він збитковий; NPV = 0 - проект не прибутковий і не збитковий. Якщо за проектом передбачається інвестування коштів протягом m періодів, то попередня формула модифікується таким чином:

де ICj - інвестиції, здійснені в кінці j-гo періоду. Часто виникає ситуація, наприклад, вплив інфляції, коли при дисконтуванні грошових потоків за проектом необхідно використовувати різні дисконтні ставки r. У цьому випадку згадана формула буде мати такий вигляд:

де

Внутрішня норма дохідності - це ставка дисконту, використання якої забезпечило б рівність поточної вартості очікуваних грошових відтоків та поточної вартості очікуваних грошових притоків. Отже, показник внутрішньої норми дохідності (IRR) характеризує максимально допустимий відносний рівень витрат, які мають місце при реалізації інвестиційного проекту.

У випадку одноразових вкладень в інвестиційний проект IRR визначається за таким рівнянням: (6.16) де IRR - ставка дохідності, при якій NPV =0. Рівняння можна записати також у вигляді: (6.17)

Якщо за проектом передбачаються інвестиційні вкладення протягом m років, то попередня формула модифікується таким чином:

Таким чином, реалізація методу розрахунку показника внутрішньої норми дохідності інвестицій зводиться до виконання комплексу послідовних ітерацій, які дають можливість визначити дисконтний множник, за якого NPV =0. У більшості випадків метод оцінки інвестиційних проектів - IRR дає те саме рішення стосовно прийняття чи відхилення пропозиції щодо інвестування, як і метод чистої теперішньої вартості. Проекти з позитивними значеннями чистої теперішньої вартості будуть мати IRR більшу, ніж вартість г.

Практичне застосування цього методу ускладнюється, якщо в розпорядженні аналітика немає відповідного програмного забезпечення. У цьому випадку застосовується метод послідовних ітерацій. Підбираються два значення ставки дисконтування r1 та r2 таким чином, щоб в інтервалі (r1 r2) функція NPV = f(r) змінювала значення з "+" на "-", або навпаки. Далі використовується формула: де r1 - значення ставки дисконтування, за якої NPV >0; r2 - значення ставки дисконтування, за якої NPV <0. Точність розрахунків обернено пропорційна довжині інтервалу (r1 r2), тому найбільш точний результат досягається, коли довжина інтервалу мінімальна і становить 1 % Індекс дохідності (коефіцієнт чистого дисконтованого доходу) – це співвідношення чистого дисконтованого доходу і дисконтованої вартості інвестицій (дисконтована норма прибутку), що викоритсовується для порівняння альтернативних проектів:

1Д=ЧДЦ: ДВІ,

де ІД — індекс дохідності;

ЧДД— чистий дисконтований дохід;

ДВІ —дисконтована вартість інвестицій. Якщо період будівництва не перевищує одного року, вартість інвестицій не слід дисконтувати. Індекс дохідності в методичному відношенні нагадує оцінку по показнику "коефіцієнт ефективності капітальних вкладень". Разом з тим за економічним змістом це зовсім інший показник, так як в якості доходу від інвестицій виступає чистий грошовий потік. Крім того, майбутній доход від інвестицій (грошовий потік) приводиться в процесі оцінки до теперішньої вартості. Розрахунок індексу дохідності здійснюється по формулі: ДП

ІД= ---------

ІС де ІД - індекс дохідності по інвестиційному проекту; ДП - сума чистого грошового потоку в теперішній вартості; ІС - сума інвестиційних засобів, що направляються на реалізацію інвестиційного проекту Якщо значення індексу дохідності менше одиниці або дорівнює їй, проект повинен бути відхилений в зв'язку з тим, що він не принесе додаткового доходу інвестору. Іншими словами, до реалізації можуть бути прийняті інвестиційні проекти тільки із значенням показника індексу дохідності вище одиниці.

40. Визначення ранніх термінів початку і закінчення проектних робіт шляхом «прямого проходження». Як видно з рис. 2.3.5, наведений сітковий графік має кілька так званих шляхів. Шлях — це послідовність взаємопов'язаних робіт від початку до завершення виконання проекту. У нашому прикладі можна назвати таких принаймні три: 1.611—631—632 — 641; 11.612 —641; III. 613 —641. Можна аналізувати й обчислювати тривалість кожного з наявних у проекті шляхів, у наведеному прикладі перший триватиме 39 днів (25 + 3 + 7 + 4), другий — 34 дні (ЗО + 4), третій — 36 днів (32 + 4). Але нас цікавить найтриваліший шлях, оскільки решта шляхів будуть коротшими за тривалістю, тому найтриваліший і визначить термін виконання усього проекту. Проте як це зробити, якщо проект припускає багато шляхів, а обчислення послідовно кожного з них потребує багато часу? Для цього обчислюють так звані ранні терміни початку і завершення робіт прямим проходженням від першої до останньої роботи проекту (див. рис. 2.3.5). Ранній початок (ES — Early Start) — найбільш ранній можливий термін початку роботи. Раннє закінчення (EF — Early Finish) — найбільш ранній можливий термін завершення роботи. Ці параметри обчислюються за такими формулами:

де EF1 — ранній термін завершення роботи; ES1 — ранній термін початку /-Ї роботи; /, — тривалість її роботи; ESi+ — ранній початок роботи і + 1. З рисунка 2.3.5 видно, що найбільш ранній початок роботи 611 — перший день (і це зрозуміло, бо це є початок проекту), а завершення — двадцять п'ятий день. Щоб визначити, коли розпочинається наступна, 631, робота, треба знайти ранні закінчення усіх попередніх робіт, а потім скористатися таким правилом: при проведенні обчислень ранніх термінів, якщо певна робота виконується після кількох попередніх, ранній термін початку цієї роботи визначається з огляду на найпізніший з ранніх термінів закінчення попередніх робіт. Так, оскільки робота 631 виконується після робіт 611 (завершується на двадцять п'ятому дні), 612 (закінчується на тридцятому дні) і 613 (завершується на тридцять другому дні), то терміном її раннього початку, відповідно до (6.2) і зазначеного вище правила, найдоцільніше визначити двадцять шостий день (25 +1). Розрахунки показали, що виконання проекту триватиме 39 днів (відповідно до показника раннього завершення останньої роботи). Таким чином, цей крок дає можливість визначити тривалість усього проекту. У нашому прикладі виконання проекту завершується однією роботою. Якщо ж — декількома паралельними роботами, то тоді тривалість проекту визначається як найбільша величина з ранніх термінів завершення решти робіт. Визначення пізніх термінів початку і завершення робіт «зворотним проходженням». Цей крок передбачає обчислення зазначених параметрів у зворотному порядку — від останньої роботи проекту до першої. Пізній початок (LS — Late Start) — найпізніший можливий термін початку роботи, після якого затримка вплине на строк завершення виконання усього проекту. Пізнє закінчення (LF — Late Finish) — найпізніший можливий термін завершення роботи. Ці терміни обчислюються за такими формулами:

Рисунок 2.3.6 ілюструє обчислення даних параметрів для нашого прикладу. Обчислюючи пізні терміни, користуються таким правилом: якщо після певної роботи йдуть дві паралельні, то пізнє завершення цієї роботи визначається з огляду на найбільш ранній з пізніх початків наступних робіт.

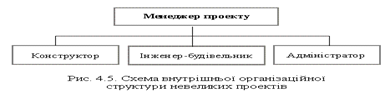

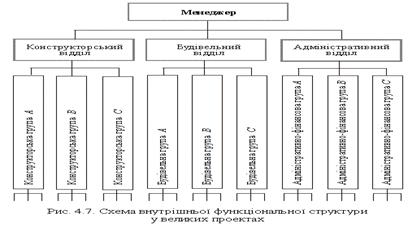

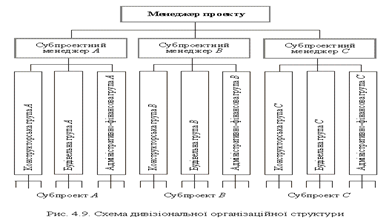

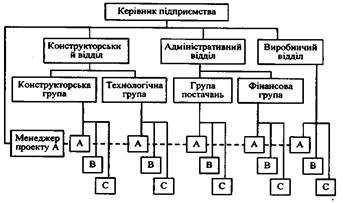

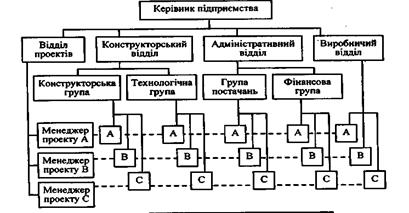

41- Внутрішня організаційна структура проекту — це система зв’язків між окремими виконавцями і групами, які працюють над проектом як окремі організаційні одиниці всередині проектної команди. При цьому зовнішні стосунки виконавців і груп з «материнськими» підрозділами або компаніями не беруться до уваги. Як видно з наведеної схеми, менеджер проекту безпосередньо керує членами проектної команди — фахівцями різних спеціальностей, які водночас можуть належати своїм функціональним підрозділам у межах зовнішньої організаційної структури. Як бачимо зі схеми, із членів проектної команди формується дворівнева організаційна структура, яку називають функціональною. При її використанні, як і для малих організаційних одиниць, забезпечується високий потенціал групової роботи і мотивації залучених фахівців, імовірність конфліктів — низька, але управляти такою командою складніше, ніж у малих групах. Проте зі зростанням чисельності людей, залучених до реалізації проекту, функціональні групи для великих проектів перетворюються на функціональні відділи. Вони можуть належати різним компаніям і формувати зовнішню організаційну структуру, а всередині це є традиційна функціональна структура. Кожна структурна одиниця може поєднувати одну чи декілька компаній, різні компанії можуть бути залученими до різних організаційних одиниць. Увесь проект тепер можна розглядати як материнську організацію, або компанію, а організаційні одиниці — як окремі суб’єкти цієї компанії. У цій структурі (рис. 4.8) матричні взаємовідносини накладаються на функціональну структуру з метою поліпшення взаємодії на рівні базових груп. Формуються три матричні організаційні одиниці — субпроекти А, В, С, і кожний субпроектний менеджер поєднує взаємодії різних функціональних груп з метою виконання свого субпроекту. Федеральна організаційна структура | ||||||

|

| Поделиться: |

(6.12)

(6.12) (6.13)

(6.13)

(6.18)

(6.18)