Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

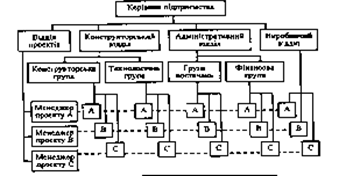

Матрична форма організації проектів.Содержание книги

Поиск на нашем сайте Ця форма стала популярною у 70—80-х роках минулого століття. Спочатку її використовували саме в проектній діяльності, а потім вона набула поширення і у загальному менеджменті завдяки своїй гнучкості й можливості відповідати складним організаційним вимогам. Існують такі види матричної організаційної структури: 5)функціональна; 6)балансова; 7)проектна; 8)контрактна. Функціональна матриця. Проектний менеджер з обмеженою владою координує виконання проекту, до якого залучені різні функціональні підрозділи. Функціональні менеджери мають владу і несуть відповідальність у більш вузьких специфічних сегментах проекту (рис. 1.3.1).

Рис. 1.3.1. Схема функціональної матричної структури Тому цей вид матричної структури прийнятний для невеликих проектів, що їх виконують у проектно-неорієнтованих фірмах, або якщо функціональні підрозділи дуже сильні й неприступні. Балансова матриця. За такої матриці проектний менеджер однаковою мірою поділяє владу і відповідальність за виконання проекту з функціональними менеджерами. Схему балансової матриці наведено на рис. 1.3.2. Ця організаційна структура використовується як для внутріш-ньофірмових, так і для міжкорпоративних проектів, де взаємодіють багато компаній. Тому в одному проекті може існувати декілька окремих груп — для клієнтів, власників, консультантів, підрядчиків, субпідрядників, головних постачальників. Балансова матрична структура, з одного боку, поєднує виконавців, залучених до проекту, спрямовує їхні зусилля на досягнення спільної мети, а з іншого — функціональні підрозділи зберігаються незайманими. За її використання, як бачимо зі схеми, створюється відділ управління проектами, керівник якого перебуває на одному ієрархічному рівні з керівниками функціональних служб, а до складу входять менеджери проектів. Проектна матриця. При використанні цієї організаційної структури (рис. 1.3.3) проектний менеджер управляє проектом, має владу і несе першочергову відповідальність за завершення проекту відповідно до його завдань. Функціональні менеджери за необхідності добирають персонал і впроваджують технічну експертизу. Цей вид наближається до проектної команди, або дивізіональної форми організації, саме проектній матриці, а не функціональній, віддають перевагу проектні менеджери. Більш за все вона прийнятна у проектно-орієнтованих фірмах, де головним видом діяльності є виконання проектів і де проектні менеджери визнаються як лінійні керівники. Схему такої організації наведено нижче.

Контрактна матриця. Під час виконання проекту, особливо великого, потрібно об'єднати усі компанії в одну організацію; оскільки кожна з них (замовник, виконавець, консультант, постачальник) може впливати на успіх проекту, проектний менеджер повинен розглядати їх як складові організаційної структури. Усі його дії — зв'язок, координація, планування, контроль — повинні поширюватися на всі ці компанії, поєднувати їх в одній організації. Гібридна організаційна структура проекту. Гібридна форма є досить поширеною, це суміш наведених вище базових форм. Вона може існувати як для невеликих проектів у межах однієї фірми, так і для великого проекту із залученням багатьох компаній. Структура модульного зв'язку. Ця структура використовується для забезпечення гнучкості у компаніях, передусім тих, які орієнтовані на здійснення проектів. Вона функціонує на базі модулів, які вводяться і виводяться з проекту через потреби, комбінуються і рекомбінуються в різні системи зв'язку залежно від завдань проекту. Усі задіяні виконавці є повноправними членами проектної команди, тільки залучаються до неї на певний проміжок часу.

47. Бюджетне фінансування. Централізовані інвестиції, що фінансуються з державного, регіонального та місцевого бюджетів, концентруються на пріоритетних напрямках розвитку економіки. Перелік інвестиційних проектів, які здійснюються за рахунок державних інвестицій, формують у суворій відповідності до цілей і пріоритетів інвестиційної політики. Централізовані інвестиції з бюджету у виробничу сферу виділяються, як правило, на платній і зворотній основі у порядку, який визначає уряд. Довгострокові кредити, у тому числі й пільгові, що надаються підприємствам для реалізації інвестиційних проектів, мають бути повернені у встановленому порядку. Акціонерне фінансування. Однією з найпоширеніших форм фінансування проектів є отримання фінансових ресурсів через випуск акцій і облігацій. Акціонерний капітал, який базується на емісії акцій, може мати форму грошових внесків, техніки й технології, а також послуг, документації, майнових прав, прав використання ресурсів тощо. Перевага акціонерної форми фінансування проекту полягає в тому, що основний обсяг необхідних ресурсів (фінансових та ін.) надходить на початку або під час реалізації проекту. Ця форма дає змогу перенести розрахунки з інвесторами на пізніші терміни, коли підвищується спроможність проекту генерувати прибутки. Водночас проекти фінансуються через випуск як акцій, так і боргових зобов'язань. Боргове фінансування. Джерелами боргового фінансування проектів є довгострокові кредити в комерційних банках, кредити в державних установах, іпотечні позики, приватне розміщення боргових зобов'язань, а також емісія облігацій і боргових зобов'язань, зокрема в разі здійснення проектів на діючих підприємствах. Варіанти фінансування проекту треба вибирати з урахуванням можливості погашення кредиту і виплати процентної ставки. На успішність реалізації проекту впливає правильний вибір джерел кредитування, якими можуть бути міжнародні фінансові організації, спеціалізовані кредитні агентства, комерційні банки, фінансові, інвестиційні та лізингові компанії, ощадні банки, багаті приватні особи. Найчастіше основним джерелом кредитів є комерційні банки. Проте не тільки вони надають кошти для реалізації проектів. У кредитуванні беруть участь і фінансові організації. Банківські установи аналізують варіанти проекту, організують фінансування проекту, виконують функції фінансового консультанта, розробляють схеми розподілу ризиків, здійснюють зв'язок з іншими кредиторами [66; 79]. Однією з форм залучення засобів для нарощування власного капіталу є боргові зобов'язання, тобто зобов'язання підприємства повернути кредитору певну суму коштів через фіксований період часу з узгодженою премією у вигляді частини прибутку від проекту. Іншими словами, це позика. Зауважимо, що цей засіб залучення коштів пов'язаний зі значним ризиком. Тому навіть підвищена процентна ставка не робить їх фінансово привабливими. Для того щоб умови інвестування стали прийнятнішими, до боргових зобов'язань додають цінні папери боржника — варанти, облігації з фіксованою процентною ставкою, конвертовані та субординарні конвертовані облігації.

48. Однією з форм залучення засобів для нарощування власного капіталу є боргові зобов'язання, тобто зобов'язання підприємства повернути кредитору певну суму коштів через фіксований період часу з узгодженою премією у вигляді частини прибутку від проекту. Іншими словами, це позика. Зауважимо, що цей засіб залучення коштів пов'язаний зі значним ризиком. Тому навіть підвищена процентна ставка не робить їх фінансово привабливими. Для того щоб умови інвестування стали прийнятнішими, до боргових зобов'язань додають цінні папери боржника — варанти, облігації з фіксованою процентною ставкою, конвертовані та субординарні конвертовані облігації. Альтернативи фінансування. Фінансування проектів у вигляді кредитів доцільніше для залучення інвестицій в ефективно діючі підприємства. Від таких підприємств не вимагають підвищеної плати за кредит через незначний ризик, крім того, у них є матеріальне забезпечення кредиту, тому що вони мають активи. При створенні нових підприємств, реалізації нових інвестиційних проектів найкраще джерело фінансування — акціонерний капітал. Для таких проектів отримання кредиту пов'язане з великим ризиком, оскільки спричиняє введення жорсткої системи платежів з метою забезпечення повернення основного боргу й відсотків. Дотримання термінів оплати може виявитися для нових підприємств скрутним через повільне збільшення суми прибутку. Проблеми з ліквідністю в перші роки функціонування об'єкта в такій ситуації можуть виявитися нерозв'язними навіть для перспективних проектів, спроможних у майбутньому забезпечити одержання значного прибутку. Кошти акціонерів або партнерів (у порядку пайової участі) позбавлені цих недоліків, хоча зібрати їх важче, ніж одержати кредит у банку. У світовій практиці основною формою залучення засобів для інвестування є розширення акціонерного капіталу, а також позики і випуск облігацій.

49.

50. Фінансування проектів у вигляді кредитів доцільніше для залучення інвестицій в ефективно діючі підприємства. Від таких підприємств не вимагають підвищеної плати за кредит через незначний ризик, крім того, у них є матеріальне забезпечення кредиту, тому що вони мають активи. При створенні нових підприємств, реалізації нових інвестиційних проектів найкраще джерело фінансування — акціонерний капітал. Для таких проектів отримання кредиту пов'язане з великим ризиком, оскільки спричиняє введення жорсткої системи платежів з метою забезпечення повернення основного боргу й відсотків. Дотримання термінів оплати може виявитися для нових підприємств скрутним через повільне збільшення суми прибутку. Проблеми з ліквідністю в перші роки функціонування об'єкта в такій ситуації можуть виявитися нерозв'язними навіть для перспективних проектів, спроможних у майбутньому забезпечити одержання значного прибутку. Кошти акціонерів або партнерів (у порядку пайової участі) позбавлені цих недоліків, хоча зібрати їх важче, ніж одержати кредит у банку. У світовій практиці основною формою залучення засобів для інвестування є розширення акціонерного капіталу, а також позики і випуск облігацій. Переваги цієї форми полягають у тому, що прибуток на акцію залежить від результату діяльності підприємства, а випуск акцій у відкритий продаж підвищує їх ліквідність; за допомогою акцій капітал залучається на невизначений термін і без зобов'язань щодо повернення; відкрите акціонерне товариство має більше можливостей для залучення капіталу, ніж закрите. Проте існують певні проблеми: збільшення кількості акціонерів ускладнює управління підприємством, а випуск акцій призводить до роздрібнення прибутку між великою кількістю учасників; відкритий продаж акцій може призвести до втрати контролю за власністю. Основна відмінність між власними та запозиченими фінансовими ресурсами полягає в тому, що в разі залучення останніх відсотки за кредитами відраховуються до сплати податків, тобто включаються у валові витрати, у той час як дивіденди виплачуються з прибутку, що залишається в розпорядженні підприємства. Ця обставина є джерелом додаткової вигоди для підприємства, суть якої пояснює наведений далі приклад.

Планування витрат на проект — найважливіша складова успішної його реалізації. Усі учасники проекту — постачальники, банки, підрядчики — повинні враховувати вартісні показники проекту при плануванні власної діяльності. План витрат за проектом називають кошторисом. Це комплекс документальних розрахунків, необхідних для визначення розміру витрат на проект. Кошторис має подвійне значення: по-перше, це документ, що визначає вартість проекту; а по-друге це інструмент для контролю й аналізу витрат коштів і ресурсів на проект. Призначення кошторисів. На основі кошторисів визначають обсяг капіталовкладень, до яких входять витрати на придбання технологічного, енергетичного, підйомно-транспортного та іншого устаткування, приладів, інструменту та виробничого інвентаря, необхідних для функціонування підприємства; на будівельні роботи; роботи з монтажу устаткування (монтажні роботи); на здійснення технічного й авторського нагляду; розробку проектної документації та ін. Правильне визначення кошторисної вартості проекту має дуже велике значення. Від того, як точно кошторис відбиває рівень необхідних витрат, залежать оцінка економічності проекту, планування капіталовкладень і фінансування. Точність кошторису залежить від точності визначення комплексу робіт, пов'язаних з проектом. Кошториси укладають у процесі проектування на основі графічних матеріалів, специфікацій до них і пояснювальних записок. Потім визначають витрати, пов'язані з реалізацією проекту. На основі кошторисної вартості проекту визначають договірні ціни і укладають контракти (договори) між замовниками та підрядчиками, генеральним підрядчиком і субпідрядчика-ми[25;26]. Показники кошторисної вартості застосовують для оцінки варіантів проектних рішень і вибору з них економічно доцільного, а також для порівняння варіантів організації робіт, вибору конструктивних і обсяго-планувальних рішень, обладнання та матеріалів. На основі кошторису й календарного плану складають бюджет проекту і ведуть облік витрат, готують звітність і оцінюють діяльність замовника та підрядчика. Тому кошторисна вартість має не тільки покривати витрати, а й забезпечувати одержання запланованого прибутку. Порівняння кошторисної вартості робіт і фактичних витрат — основа для виявлення джерел прибутку та причин збитковості робіт. Проте, в будь-якому разі, кошторис дає тільки прогноз кінцевої вартості проекту, тому що його остаточна вартість стає відомою тільки тоді, коли фінансування проекту буде завершене. Усі витрати за проектом, які мають бути відображені в кошторисі проекту, як правило, можна зарахувати до однієї з таких категорій: • основні витрати, пов'язані з інвестиційним проектом; резервні фонди на випадок збільшення витрат; • витрати, пов'язані зі створенням початкового оборотного капіталу; • відсотки за прийнятими на період реалізації проекту зобов'язаннями (наприклад банківськими позичками). До основних належать витрати на придбання земельних ділянок і нерухомості, будівництво, придбання інших основних засобів (з урахуванням можливих податків, мита і ПДВ). Методи визначення кошторисної вартості. Для визначення кошторисної вартості проекту і окремих його етапів та робіт застосовують ресурсний і базисно-компенсаційний методи [29]. Базисно-компенсаційний метод зводиться до впорядкування кошторисної документації за допомогою наявних кошторисних норм. Вартість проекту й окремих його етапів при цьому формується з огляду на фактичні витрати і остаточно може бути визначена тільки після завершення проекту. Ресурсний метод визначення вартості полягає в калькулюванні, у поточних або прогнозованих цінах і тарифах елементів витрат (ресурсів), необхідних для реалізації проекту. Собівартість (майбутні витрати виробництва) калькулюють на основі виражених у натуральних вимірниках потреб в обладнанні, матеріалах, виробах і конструкціях, даних про їх місцезнаходження і засоби їх доставки, витрати енергоносіїв на технологічні цілі, час експлуатації обладнання і машин, їх складу, витрат праці робітників. Для визначення потреби в ресурсах використовують відомості потреби в матеріалах, які складають під час проектування; дані про витрати праці робітників і про час використання обладнання, машин і механізмів; виробничі норми витрати матеріалів; збірники ресурсних кошторисних норм. Ресурси, на основі яких визначають вартість відповідних робіт, обчислюють за проектом загалом або за його частиною. Після цього оцінюють підсумкові (сумарні) ресурсні показники. З цією метою рекомендується попередньо складати локальну ресурсну відомість, де відобразити обсяг ресурсів за кожним видом робіт, пов'язаних з проектом.

52. Засоби та джерела фінансування проекту. Розрізняють такі засоби фінансування проекту [10; 21; 41; 53; 69]: акціонерні інвестиції (внески коштів, устаткування, технологій); фінансування з державних джерел (безпосередньо за рахунок інвестиційних програм через пряме субсидування на платних або безоплатних умовах); лізингове фінансування (на основі довгострокової оренди майна зі збереження права власності за орендодавцем); іпотека (застава нерухомого майна з метою отримання грошової позики); боргове фінансування (за рахунок кредитів банків і боргових зобов'язань юридичних або фізичних осіб). Кожна з цих форм має певні переваги та недоліки, тому правильно оцінити наслідки застосування різних засобів фінансування можна тільки після порівняння, альтернативних варіантів. Існують такі джерела фінансування проектів: власні фінансові кошти (прибуток, амортизаційні відрахування, кошти, які виплачують страхові органи як відшкодування), а також інші види активів (основні фонди, земельні ділянки тощо) і залучених коштів (кошти від продажу акцій, добродійні чи інші внески, кошти, які виділяють вищі за рівнем холдингові чи акціонерні компанії, промислово-фінансові групи на безоплатній або пільговій основі); асигнування з державного, регіональних і місцевих бюджетів, фонду підтримки підприємництва, надані на безоплатній основі; іноземні інвестиції, надані у формі фінансової чи іншої участі у статутному капіталі спільних підприємств, а також у формі прямих грошових внесків міжнародних організацій і фінансових установ, держав, підприємств та організацій різних форм власності; різні форми позикових коштів, зокрема кредити, надані державою на зворотній основі; кредити іноземних інвесторів; облігаційні позики; кредити банків, інвестиційних фондів і компаній, страхових товариств, пенсійних фондів; векселі тощо. Окремі банки надають спеціальну послугу (merchant banking) — аналізують пропонований проект, доводять його до рівня, що дає змогу успішно організувати його фінансування, проводять переговори з метою вияву можливих кредиторів і передають замовникові (на комерційних умовах) сформований варіант проекту з конкретними рекомендаціями [55]. У цьому разі кредитори мають додаткову гарантію життєздатності проекту.

53. Структура кошторисної вартості. Кошторисна вартість — це загальна сума витрат, пов'язаних з реалізацією проекту. У цій вартості мають бути враховані витрати на будівельні роботи, монтаж устаткування, придбання матеріалів, устаткування, інструмента та інвентаря, інші капітальні витрати, а також резерв на непередбачені витрати [29; 69]. Кошторисна вартість матеріалів, конструкцій, деталей і напівфабрикатів включає їх вартість, витрати на упаковування, реквізити, доставку, а також заготівельно-складські витрати. Витрати на експлуатацію машин і механізмів включають витрати на доставку машин до місця реалізації проекту, їх монтаж і демонтаж; амортизаційні відрахування; витрати, необхідні для капітальних і поточних ремонтів та технічного обслуговування машин; заробітну плату обслуги; вартість паливно-мастильних і обтиральних матеріалів, змінних пристосувань і деталей. Накладні витрати призначені для організації, управління й обслуговування процесу матеріалізації проекту. На відміну від прямих витрат, накладні не пов'язані безпосередньо з виконанням робіт і відбивають витрати на створення необхідних умов для нормального функціонування процесу матеріалізації проекту. Кошторисний прибуток — це кошти, необхідні для покриття окремих (загальних) витрат, що відносяться на собівартість робіт. Кошторисний прибуток охоплює витрати на сплату податку з прибутку, розвиток виробництва, стимулювання працівників і розвиток соціальної сфери. До складу витрат на придбання устаткування, приладів, інструменту й виробничого інвентаря входять витрати на придбання передбаченого проектом технологічного, підйомно-транспортного, енергетичного та іншого устаткування, що підлягає і не підлягає монтажу (включаючи транспортні засоби: автомашини, трактори, електровози, вагони тощо); упаковування і доставку, тару, а також на придбання чи виготовлення приладів, інструменту та інвентаря, без яких неможливо експлуатувати об'єкт. Інші капітальні витрати, що входять до кошторисної вартості, — це витрати на виконання науково-дослідних, проектно-конструкторських і проектно-розвідувальних робіт, у будівництві — витрати на освоєння будівельного майданчика, плату за відведення земельних ділянок, відшкодування вартості відчужуваних під будівництво земель, переселення у зв'язку з будівництвом, підготовку експлуатаційних кадрів для підприємства; різноманітні компенсації та доплати працівникам. Резерв на непередбачені роботи і витрати призначений для компенсації вартості робіт і витрат, які не завжди можна передбачити під час проектування, але вони можуть виникнути при детальному опрацюванні проектних рішень і виконанні робіт, пов'язаних з реалізацією проекту. Зазначений резерв коштів обчислюється у відсотках від загальної кошторисної вартості й залежить від об'єкта та галузі. Цей резерв має бути такий, щоб забезпечити виконання проекту без додаткової грошової допомоги. На основі кошторисної вартості визначають договірну ціну, що є основою для підрядних торгів, а після остаточного її узгодження — основою для укладання контракту.

Досягнення «тотальної інтеграції» (про що йшлося у розділі) неможливе без структуризації як проекту, так і організації, що його виконує. Фахівці найчастіше більше обізнані в організаційних структурах і менше — у структуризації робіт з проекту, котра виконує не менш важливу роль. Для планування виконання основних завдань проекту — обсягів, часу, витрат — менеджеру і команді проекту треба знати, які роботи виконувати, хто їх буде виконувати, які кошти і ресурси виділяються на ці роботи і якою є структура відповідних витрат. Відповідь на ці питання дає структуризація проекту, яка полягає у формуванні структури проектних робіт, витрат і узгодженні їх із організаційною структурою проектної команди. Вона передбачає розробку так званої робочої структури проекту (Work Breakdown Structure — WBS), організаційної структури проекту (Organiza\ tion Breakdown Structure — OBS) і затратної структури проекту (Cost Breakdown Structure — CBS). Структуризація проекту — це: один із інструментів організації проекту, який передбачає визначення кола робіт, що їх необхідно виконати, відповідальний за ці роботи; виконання основних кроків для створення організації проекту, розподіл основних завдань між виконавцями, встановлення комунікаційних зв'язків; основа створення системи управління проектом через запровадження схеми тотальної інтеграції, структуризації і кодування, які використовуються для того, щоб інтегрувати виконувані роботи й організацію проекту; встановлення ієрархії планів і звітів у розрізі проекту та організаційних підрозділів. Мається на увазі, що взаємозв'язок структури проекту й організаційної структури визначає блоки для планування і контролю, коли певний підрозділ організаційної структури виконує якийсь блок робіт за проектом. Таким чином, визначається ієрархія або рівні планування, контролю і звітності з проекту та організаційних елементів; • інструмент для управління персоналом проекту, де кожний менеджер проекту, організаційного елементу (підрозділу), групи має свої відмінні цілі, завдання стосовно календарного плану, ресурсів, витрат; кожний з них має свою інформацію, звітність про виконання; бере участь у встановленні цих завдань і планів; знає, що робити для досягнення мети, і має зворотний зв'язок, за підсумками своєї роботи і своїх колег ця структуризація створює належну мотивацію виконавців, груп щодо виконуваної роботи, використовується для запровадження групової діяльності. Основи структуризації було закладено на початку 60-х років запровадженням WBS у міністерстві оборони США. Проте оскільки її асоціювали зі складною системою витрати/графік, то у 70—80-х роках минулого століття вона використовувалася обмежено, переважно в оборонних проектах, і майже не застосовувалася проектними менеджерами в цивільних галузях. Проте у 90-х роках ситуація різко змінилася, і методологія WBS поширилась на всі галузі з широким застосуванням комп'ютерної техніки, спеціальних програм. Зараз спостерігаються два основних підходи при застосуванні цього методу: • створення тільки WBS (тобто структуризація проводиться в одному розрізі); • створення WBS і OBS (структуризація здійснюється у двох розрізах — проект і організаційні підрозділи). Крім того, на основі цих підходів інколи використовують: ♦ структуру витрат CBS або структуру обладнання; ♦ багаторівневий підхід для мультинаціональних проектів. Структуризація дає змогу навіть дуже великим і складним проектам бути добре керованими, спланованими і контрольованими та має використовуватися на ранніх стадіях їхнього життєвого циклу [7].

55. Аналіз можливості реалізації проекту. Спочатку уточнюють і у разі потреби деталізують одержаний у результаті розрахунку сіткової моделі календарний план. Переконавшись, що до нього включені всі роботи і є вичерпна інформація про наявні й необхідні ресурси, переходять до аналізу можливості реалізації проекту. Розрізняють чотири типи оцінок такої можливості: інтегральну оцінку надійності, ресурсну, економічну та фінансову [40; 74; 75]. Лише після таких ретельних оцінок можна бути впевненим, що проект, якому відповідає план, забезпечений необхідними ресурсами, і виконання проекту за цим планом економніше, ніж за будь-яким іншим (рис. 2.1.1). Ресурсні можливості реалізації проекту аналізують у дві стадії. На першій оцінюють наявність ресурсів для всіх робіт, на другій згладжують епюру використання ресурсів. Вирівняна епюра використання робочої сили забезпечує меншу вартість і ефективнішу роботу. Якщо не всі ресурси можна одержати з внутрішніх джерел, то їх необхідно купити, орендувати чи взяти напрокат. Дані про мінімальну кількість необхідних ресурсів використовують під час перевірки достатності ресурсів підрядчика для виконання проекту. Економічні й фінансові можливості реалізації проекту взаємопов'язані, тому на стадії планування їх можна розглядати разом. Для кожної операції реалізації проекту відома оцінка вартості. Тому для того щоб проаналізувати економічні можливості реалізації проекту, потрібно мати набір вартостей операцій залежно від тривалості їх виконання. Ці вартості можуть залежати й від способів реалізації проекту, тому розглядають альтернативні методи реалізації проекту, оцінюють їх і одержану інформацію використовують для аналізу економічних можливостей реалізації проекту. Економічні передумови реалізації проекту необхідні для визначення його тривалості, що відповідає мінімальній вартості проекту. Часто обсяг використаних ресурсів або тривалість проекту обмежені. Хоча процедури перевірки ресурсних, економічних і фінансових можливостей реалізації проекту аналогічні, різноманітні ресурсні, часові та фінансові обмеження по-різному визначають сферу, у якій досліджуються відповідні тривалості й вартості. Якщо у проекті передбачається використання лише власних трудових ресурсів, то можна скласти розклад їх використання для того, щоб визначити, чи буде забезпечено в такий спосіб виконання проекту. Аналогічно можна скласти розклад витрат, щоб переконатися, що намічені закупки можна здійснити, а матеріали поставити у визначений термін. Якщо вибрана тривалість виконання проекту відповідає мінімальній його вартості, слід здійснити підсумкову перевірку фінансових можливостей реалізації проекту. Для цього аналізують грошові потоки, що дає змогу спланувати всі фінансові операції за звітними періодами (скласти квартальні, місячні та півмісячні плани) та їх кінцевий ефект [

Календарне планування проекту, яке полягає у визначенні календарних дат виконання всіх робіт, ставить за мету координацію діяльності залучених до проекту виконавців для забезпечення його успішного завершення, створення умов задля реагування на ринкові можливості та вчасного надходження доходів, що гарантує ефективність інвестицій. Календарний план як перелік тільки планових параметрів проектних робіт втрачає свій сенс без порівняння з фактичним терміном їх виконання, тому частіше ведуть мову про календарні графіки. Календарний графік відбиває планові й фактичні дані про початок, кінець і тривалість кожного робочого елементу WBS. У ньому також відмічається можлива гнучкість у даті початку роботи без ускладнення виконання усього проекту (тобто запас часу за некритичними роботами). Для найскладнішого календарного графіка записується чотири версії для дат початку, кінця, тривалості та запасу: рання, пізня, запланована календарна, фактична. Цілі календарного графіка: • забезпечити вчасне надходження фінансування; • координувати надходження ресурсів; • вчасно забезпечити потрібні ресурси; • передбачити у різні моменти рівень потрібних фінансових витрат і ресурсів та раціональний розподіл їх між проектами; • забезпечити вчасне виконання проекту. Існує два прийнятних шляхи подання календарного графіка: табличний — з переліком робіт із зазначенням тривалості їх виконання; діаграмний (балочні діаграми, або діаграми Гантта). У таблиці вміщується перелік робіт на певному рівні WBS із датами початку, кінця, тривалості за кожною з робіт. Цей спосіб дає необхідну інформацію для планування і контролю, проте йому бракує наочності. Розглянемо проект ремонту центральної кімнати будинку. У табличній формі календарний план матиме такий вигляд (табл. 2.3.8). Таблиця 2.3.8 КАЛЕНДАРНИЙ ПЛАН ПРОЕКТУ РЕМОНТУ КІМНАТИ

Цей самий графік робіт можна подати у вигляді балочної діаграми, або, як її ще називають, діаграми Гантта, за ім'ям німецького інженера, який уперше запропонував цей інструмент календарного планування проектів на початку XX століття. Як бачимо з рис. 2.3.23, діаграма Гантта є наочним джерелом такої проектної інформації:, • які роботи є критичними, а які — некритичними; який запас часу мають некритичні роботи; коли мають розпочинатися і завершуватися за планом проектні роботи; якими є логічні зв'язки між роботами; яким є фактичне виконання робіт на певну дату. Позитивні риси діаграми Гантта: легко будується і прочитується; дозволяє наочно подати перебіг виконання робіт за проектом; дає змогу легше зрозуміти ідею запасу часу і його використання; є передумовою календарного планування потреб у ресурсах; є умовою визначення грошових потоків; є прекрасним засобом планування і контролю; може бути використана для взаємопов'язання і поширення інформації; є ключовим документом у процесі прийняття рішень. Крім того, перед тим, як роботу розмістити на діаграмі, треба розглянути і вирішити три питання: • логічний зв'язок між роботами; • тривалість робіт залежно від ресурсів, що використовуються; • розподіл ресурсів між роботами залежно від їх наявності. Тому календарне планування потребує не тільки визначення терміну виконання робіт, але й узгодження їх із станом забезпечення необхідними ресурсами та можливістю фінансування.

Досягнення «тотальної інтеграції» (про що йшлося у розділі) неможливе без структуризації як проекту, так і організації, що його виконує. Фахівці найчастіше більше обізнані в організаційних структурах і менше — у структуризації робіт з проекту, котра виконує не менш важливу роль. Для планування виконання основних завдань проекту — обсягів, часу, витрат — менеджеру і команді проекту треба знати, які роботи виконувати, хто їх буде виконувати, які кошти і ресурси виділяються на ці роботи і якою є структура відповідних витрат. Відповідь на ці питання дає структуризація проекту, яка полягає у формуванні структури проектних робіт, витрат і узгодженні їх із організаційною структурою проектної команди. Вона передбачає розробку так званої робочої структури проекту (Work Breakdown Structure — WBS), організаційної структури проекту (Organiza\ tion Breakdown Structure — OBS) і затратної структури проекту (Cost Breakdown Structure — CBS). Структуризація проекту — це: один із інструментів організації проекту, який передбачає визначення кола робіт, що їх необхідно виконати, відповідальний за ці роботи; виконання основних кроків для створення організації проекту, розподіл основних завдань між виконавцями, встановлення комунікаційних зв'язків; основа створення системи управління проектом через запровадження схеми тотальної інтеграції, структуризації і кодування, які використовуються для того, щоб інтегрувати виконувані роботи й організацію проекту; встановлення ієрархії планів і звітів у розрізі проекту та організаційних підрозділів. Мається на увазі, що взаємозв'язок структури проекту й організаційної структури визначає блоки для планування і контролю, коли певний підрозділ організаційної структури виконує якийсь блок робіт за проектом. Таким чином, визначається ієрархія або рівні планування, контролю і звітності з проекту та організаційних елементів; • інструмент для управління персоналом проекту, де кожний менеджер проекту, організаційного елементу (підрозділу), групи має свої відмінні цілі, завдання стосовно календарного плану, ресурсів, витрат; кожний з них має свою інформацію, звітність про виконання; бере участь у встановленні цих завдань і планів; знає, що робити для досягнення мети, і має зворотний зв'язок, за підсумками своєї роботи і своїх колег ця структуризація створює належну мотивацію виконавців, груп щодо виконуваної роботи, використовується для запровадження групової діяльності. Основи структуризації було закладено на початку 60-х років запровадженням WBS у міністерстві оборони США. Проте оскільки її асоціювали зі складною системою витрати/графік, то у 70—80-х роках минулого століття вона використовувалася обмежено, переважно в оборонних проектах, і майже не застосовувалася проектними менеджерами в цивільних галузях. Проте у 90-х роках ситуація різко змінилася, і методологія WBS поширилась на всі галузі з широким застосуванням комп'ютерної техніки, спеціальних програм. Зараз спостерігаються два основних підходи при застосуванні цього методу: • створення тільки WBS (тобто структуризація проводиться в одному розрізі); • створення WBS і OBS (структуризація здійснюється у двох розрізах — проект і організаційні підрозділи). Крім того, на основі цих підходів інколи використовують: ♦ структуру витрат CBS або структуру обладнання; ♦ багаторівневий підхід для мультинаціональних проектів. Структуризація дає змогу навіть дуже великим і складним проектам бути добре керованими, спланованими і контрольованими та має використовуватися на ранніх стадіях їхнього життєвого циклу [7].

58. 59.

|

|||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 360; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.018 с.) |