Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вопрос № 6.5. Оригинальный порядковый номер: 41Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Возможность перехода от точечного оценивания параметра классической линейной регрессии к интервальному обеспечивается таким статистическим свойством оценок как... Варианты ответов. Кол-во правильных ответов - 1 1. достоверность 2. смещенность 3. эффективность 4. состоятельность

Вопрос № 6.1. Оригинальный порядковый номер: 24 Оценки, являющиеся линейными функциями от выборочных наблюдений, называются... Варианты ответов. Кол-во правильных ответов - 1 1. несмещенными 2. эффективными 3. линейными 4. состоятельными

Вопрос № 6.3. Оригинальный порядковый номер: 34 Для линейной регрессионной модели Варианты ответов. Кол-во правильных ответов - 1 1. отсутствии гетероскедастичности 2. нормальном распределении 3. отсутствии автокорреляции 4. наличии гомоскедастичности Вопрос № 6.4. Оригинальный порядковый номер: 35 Истинная форма взаимосвязи между результирующей и объясняющими переменными в регрессионной модели линейна относительно параметров. Это утверждение является... Варианты ответов. Кол-во правильных ответов - 1 1. условием линеаризации 2. критерием Фишера 3. одной из основных предпосылок метода наименьших квадратов для оценки параметров регрессии 4. нарушением предпосылок метода наименьших квадратов Вопрос № 6.5. Оригинальный порядковый номер: 45 При наличии гетероскедастичности или автокорреляции в остатках для оценки параметров регрессии применяется ______ метод наименьших квадратов. Варианты ответов. Кол-во правильных ответов - 1 1. двухшаговый 2. косвенный 3. обобщенный 4. традиционный

Вопрос № 6.1. Оригинальный порядковый номер: 50 Нарушение условия независимости случайных составляющих в разных наблюдениях называют ______ случайной составляющей. Варианты ответов. Кол-во правильных ответов - 1 1. детерминированностью 2. гомоскедастичностью 3. автокорреляцией 4. гетероскедастичностью Вопрос № 6.2. Оригинальный порядковый номер: 56

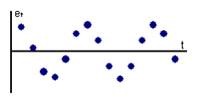

Одной из предпосылок метода наименьших квадратов является утверждение... Варианты ответов. Кол-во правильных ответов - 1 1. случайное отклонение должно иметь постоянное математическое ожидание, отличное от нуля 2. регрессионная модель является нелинейной относительно параметров 3. дисперсия случайного возмущения постоянна для всех наблюдений 4. случайное отклонение представляет собой линейную функцию от факторных переменных Вопрос № 6.3. Оригинальный порядковый номер: 85 График зависимости остатков et от времени t свидетельствует о наличии…

Варианты ответов. Кол-во правильных ответов - 1 1. мультиколлинеарности данных 2. автокорреляции остатков 3. нелинейной связи между объясняющими переменными 4. отсутствии корреляции в остатках Вопрос № 6.4. Оригинальный порядковый номер: 99 Автокорреляцию в остатках модели линейной регрессии можно обнаружить с помощью критерия … Варианты ответов. Кол-во правильных ответов - 1 1. Гольдфельда–Квандта 2. Дарбина-Уотсона 3. Спирмена 4. Фишера Вопрос № 6.5. Оригинальный порядковый номер: 119 В случае нормального распределения остатков линейной регрессионной модели Варианты ответов. Кол-во правильных ответов - 1 1. Энгеля–Грангера 2. Дарбина–Уотсона 3. критерия Стьюдента 4. критерия Фишера Тема № 7. Свойства оценок параметров эконометрической модели, получаемых при помощи МНК (Задание с выбором одного правильного ответа из предложенных) Оригинальное кол-во заданий: 57, в базе представлено: 5

Вопрос № 7.1. Оригинальный порядковый номер: 7 Математическое ожидание остатков равно нулю, если оценки параметров обладают свойством … Варианты ответов. Кол-во правильных ответов - 1 1. эффективности 2. состоятельности 3. несмещенности 4. смещенности Вопрос № 7.2. Оригинальный порядковый номер: 11 Оценка является несмещенной оценкой параметра если… Варианты ответов. Кол-во правильных ответов - 1 1. она стремится к истинному значению параметра с увеличением объема выборки 2. ее дисперсия с увеличением выборки не изменяется 3. ее математическое ожидание равно оцениваемому параметру

4. ее дисперсия меньше дисперсии других оценок

|

||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 588; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.168.68 (0.01 с.) |

величина и определенный знак фактического значения случайной составляющей

величина и определенный знак фактического значения случайной составляющей  не должны обуславливать величину и знак фактического значения другой случайной составляющей

не должны обуславливать величину и знак фактического значения другой случайной составляющей  . Выполнение этого условия свидетельствует о(об) ______ остатков.

. Выполнение этого условия свидетельствует о(об) ______ остатков.

проверка статистической значимости каждого параметра возможна с помощью …

проверка статистической значимости каждого параметра возможна с помощью …