Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основные средства и нематериальные активы предприятияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

1 сущность основных средств и их классификация 2 учётная оценка основных средств 3 стоимостные показатели характеризующие совокупность основных средств 4 износ основных средств 5 амортизация основных средств 6 показатели использования основных средств 7 нематериальные активы

1 основные средства – это средства труда, которые многократно участвуют в производственном процессе сохраняют свою натуральную форму и переносят свою стоимость на изготавливаемую продукцию частями по мере износа. Признаки классификации: 1 здание – различные строительные объекты, обеспечивающие условия для процесса производства 2 сооружения – инженерно-строительные объекты, обеспечивающие различные технические функции 3 передаточное устройство 4 машины и оборудование - средства участвующие в процессе производство · Рабочие и оборудование · Оборудование для отделочных работ 5 транспортное средство 6 инструмент 7 инвентарь и принадлежности 8 основные средства используемые в сельском и лесном хозяйстве В основные средства не включаются предметы служащие менее года, независимо от их стоимости, предметы стоимость которых не превышает 30 базовых величин, предметы не зависимо от их стоимости: специальные инструменты, сменное оборудование, технологическая тара, специальное приспособление и специальная одежда. В соответствие от роли в процессе производства выделяют группы основных средств: 1 активная часть, которая является ведущий и служат базой в оценки технического уровня и производственных мощностей предмета. Она не посредственно участвует в превращение предмета труда в готовую продукцию К активной части: машины и оборудование, транспортное средство и 2 пассивная часть, средства которые создают условия для нормального протекания производственного процесса и содействуют превращению предметов труда, готовую продукцию. 2-3 учётная оценка основных средств, стоимостные показатели характеризующие совокупность основных средств. На промышленном предприятие для учёта основных средств используются натуральные и стоимостные показатели. Учёт основных средств в натуральном показатели необходим для определение производственной мощности предприятия, в стоимостных показателях используются для определение величины основных средств для начисление амортизации. Виды стоимостных оценок: 1 первоначальная стоимость объекта основных средств – сумма фактических затрат на приобретение, доставку и монтаж объекта. Величина первоначальной стоимости включает затраты на приобретение по покупной цене, а так же прямые затраты по приведению объекта в рабочие состояние для использование по назначению.

2 восстановительная - оценочный показатель, который отражает затраты на воссоздание современных условий, точной копии объекта основных средств, с использованием аналогичных материалов и сохранением всех первоначальных параметров объекта в ценных и тарифов данного года. Восстановительная стоимость может осуществляться 3 методами: 1 метод прямой оценки 2 метод пересчёта валютной стоимости 3 индексный метод

Предприятие самостоятельно выбирает один из указанных методов по каждому объекту. Метод прямой оценки – путём сравнительной оценки существующего объекта со стоимостью аналогичных объектов в современных условиях Метод валютной стоимости сводится к пересчёту валютной стоимости объекта в белорусские рубли. Переоценка индексным методов – производится на основание коэффициентов, утверждаемых в установленном порядке, по видам и группам основных средств.

3 остаточная стоимость – это первоначальная или восстановительная стоимость с учётом износа. То есть эта та часть стоимости основных средств, которая ещё не перенесена на стоимость готовой продукции. 4 Ликвидационная стоимость – это сумма денежных средств, которую ожидает получить предприятие за объект основных средств в конце срока его использования за вычетом ожидаемых затрат по его демонтажу и утилизации. 5 балансовая стоимость – это стоимость основных средств по которой они находятся на балансе предприятия 6 рыночная стоимость – это цена, которая может быть оплачена покупателем в случае продажи объекта основных средств Для характеристики движения основных средств на предприятие используют следующие показатели: 1 балансовая стоимость на начала года 2 балансовая стоимость на конец года 3 стоимость введённых основных средств 4 стоимость выбывших по различным причинам основных средств 5 среднегодовая стоимость основных средств.

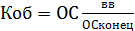

Для оценки движения основных средств используют следующие показатели Коэффициент обновления

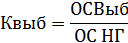

Кожфициент выбытива я

Коэффициент износа

Износ основных средств Износ основных средств Основные средства в процессе производственного функционирования изнашиваются в связи с чем изменяются их технико-экономические и качественные показатели. Объекты основных средств подвергаются моральному и физическому износу. Физические износ – изменение механические, физические, химических и других свойств материальных объектов. Физический износ сопровождается уменьшением стоимости и может быть выявлен различными способами. 1 нормативный метод – в основе данного метода учёт временных факторов: периода времени фактической эксплуатации и предлагаемый срок полезного использования основных средств. Величина уменьшаемой стоимости основных средств:

2 экспертный метод – в основе лежит оценка коэффициента износа оттенка основных средств и исцеления на его основе износа. Роль эксперта заключается в установления процента износа отдельных конструктивных элементов ОС.

Bi – весовой коэффициент конструктивного элемента A – процент износа данного элемента N - количество элементов На основе норм амортизации – величина износа может быть определена как сумма начисленных ежегодных амортизационных начислений к моменты определения его остаточной стоимости.

моральный износ состоит в том, что средства труда остаются работоспособные, но эксплуатация их становится экономически не целесообразно раньше чем наступает физический износ до окончания срока полезного использования. Различают два рода морального износа: Моральный износ первого рода заключается в утрате стоимости машин по мере того, как их производство становится дешевле. Оценка морального износа осуществляется по формуле

MU1= (OCп- ОСв)/Осп

Моральный износ второго рода обусловлен появлениям и внедрением в экономику более прогрессивных машин, такой износ связан с изменением качественных показателей и соответственно с уменьшением потребительской стоимости ранее выпущенных машин. Моральный износ второго рода обусловлен результатами, внедрением и достижением НТ прогресса, что влечёт повышение характеристик новой техники и соответственно уменьшение потребительской стоимости ранее выпущенного оборудование.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 673; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.10 (0.007 с.) |

ОС первоначальная – сумма ОС п*Ма/100

ОС первоначальная – сумма ОС п*Ма/100