Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Таможенные платежи при ввозе товара на таможенную территорию РБСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Плательщики юридические и физические лица Включают в себя: · Сборы за таможенное оформление · Таможенная пошлина · Акцизы при ввози товара · НДС при ввози товара Исчисления таможенных сборов: Ø Налоговая база: Таможенная стоимость ввозимых товаров Ø Исчисление таможенной пошлины: налоговая база является таможенная стоимость, ввозимых товаров в натуральном выражение Ставки таможенной пошлины: · Адвалорные – начисляемые в процентах таможенной стоимости товаров.

hтам – ставка налога таможенной пошлины · Специфические (твёрдые) – начисляются в установленном размере за единицу измерения, облагаемых товаров

N – количество товаров, в тех единицах в которых установлена ставка hтам – специфическая ставка налога таможенной пошлины, евро Кевро – официальный установленный курс евро · Комбинированные Порядок исчисления акцизов при ввози товара на РБ: Нефть сырая Пиво Табачная продукция Автомобильное топливо Ювелирное изделие Легковые автомобили и микроавтобусы Алкогольная продукция Спиртосодержащие растворы (лекарственное средство содержание спирт не входят) Спирт гидролизный, технический Ставки акцизов: Устанавливает советом министром РБ Адвалорные Специфические Налогооблагаемая база для исчисления акциза: · Таможенная стоимость товара · Объём ввозимых товаров Расчёт суммы акцизов производится по формуле:

Ha-ставка акцизы

Порядок исчисления НДС при ввози товаров на таможенную территорию РБ Товары ввозимые на территорию РБ облагаются налогом на добавленную стоимость по принципу страны назначения Освобождён данного товара своей стране освобождён от уплаты этого налога Основная ставка 18% 10% применяется для продовольственных товаров и товаров для детей. Налоговая база исчисляется как сумма таможенная сумма товара, таможенных сборов, таможенной пошлины и акцизов (для под акцизных товаров).

Налоги выплачиваемые предприятием из прибыли

Налог на доходы Плательщики: юридически и физические лица Объекты обложения: дивиденды и приравненные к ним доходы Дивидендами для целей налогообложения признаётся часть прибыли предприятия, выплачиваемая собственнику его имущества иной организации, участнику (акционеру) по принадлежащим данному участницу долям (акциям) в порядке распределения прибыли остающегося после налогообложения. К дивидендам приравниваются доходы по соглашениям предусматривающим участие прибыли Ставки: Дивиденды и приравнены к ним доходы облагаются по ставки 12%, налог исчисляется удерживается и перечисляется в бюджет организациями начислившими дивиденды и приравнённые к ним доходы Налог на прибыль Объекты обложения: валовая прибыль, дивиденды, приравниемые к ним доходы, начисленные белорусские предприятиями Валовая прибыль – сумма прибыли от реализации работы и услуг, прибыли от инвестиционной, прибыль от инновационной деятельности. Валовая прибыль белорусских организации исчисляется с учётом прибыли, деятельности за приделами Рб по которой она зарегистрирована, в качестве плательщика налогов иностранного государства. База обложения – налогооблагаемая прибыль, которая рассчитывается путём исключения из общий прибыли: 1 сумма прибыли, полученной деятельности облагаемой налога на доходы 2 льгодируемых сумм прибыли Ставки: Основная ставка -18% По дивидендам – 12% Для организаций реализуемых и производящих высокотехнологичные товары – 10%

Льготы: Производственно – экономические инвестиционные льготы Социальная льгота, имеющая целью облегчить предприятию решение социально бытовых проблем Экологические льготы Направлена на социальную защиту инвалидов, ветеранов войны и труда Налоги включаемые в цену предприятия (косвенно оборотные) В соответствие с действующими нормами производителя продукции, которые являются её продавцами являются ответственными за перечисления в бюджет косвенных налогов, взымаемых с покупателей. При формирование цены, должны быть рассчитаны следующие налоги: акцизы, НДС, таможенные сборы и пошлины

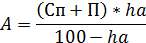

По НДС причитающиеся по плате бюджет суммы налога, определяется как разность на реализуемую продукцию и НДС на приобретаемые для её производства ресурсы Акцизы – относятся к разряду специальных косвенных налогов, плательщиками которых выступает потребитель на которого налог перекладывается путём установление набавки к цене. В настоящие время в перечень подакцизных товаров входит: спирт технический, спиртосодержащие растворы, алкогольная продукция, пиво, табачная продукция, сырая нефть, автомобильные бензины, дизельное топливо, ювелирное изделие, легковые автомобили. В РБ действует единые ставки акцизов, как для подакцизных товаров произведённых в РБ, так и для подакцизных товаров ввезённых в РБ. Размер ставки дифференцирован в зависимости от вида под акцизного товара. Плательщики все юридические и физические лица, ввозимые и реализующие ввозимые под акцизные товары Объекты: стоимость подакцизных товаров, определяемая исходя из цен, без учёта акциза. Формула для расчёта акциза: 1 при формирование производителя отпускной цены:

Сп – себестоимость П – прибыль ha – ставка акцизы 2 при реализации производителя произведённый им подакцизной продукции

ВР – выручка ha – ставка акцизы налог на добавленную стоимость является косвенным налогам и прибавляется к цене добавленная стоимость – это стоимость продукции, которая создаётся данной организацией, рассчитывается как разность между стоимостью товаров и услуг, произведённый компанией, и стоимостью товаров и услуг, приобретённых предприятием у других организаций. Стоимость продукта равна – сырьё и материалы, комплексные и полу комплектующие полуфабрикаты плюс энерг о затраты, плюс расходы на труд, амортизация, плюс рента, + проценты (по кредитам) + прибыль + косвенные налоги Добавленная стоимость = затраты на труд (с начисление налоговых платежей)+амортизация + рента + проценты + прибыль Исчисление НДС самый распространённый метод – это зачётный метод, суть которого состоит в зачёте ранее уплаченных сумм налога при приобретение материальных ресурсов для производства продукции или товара. Каждый последующий продавец уплачивает только ту сумму налога, которая начисляется на вновь созданную в процессе производства и обращение стоимость. Налогом облагается любая сделка купле – продажи на всех этапов производства и реализации товара, причём ставка налога применяется как в цене покупок, так и в цене продаж, причитающиеся к уплате бюджет сумма платежа определяется как разность между налогам на готовый продукт и налогом на закупаемый для его производства ресурсы, таким образом одна и таже добавленная стоимость никогда не облагается дважды, плательщики налога юридические лица, включая иностранно-юридические лица, осуществляюobt на РБ производственно-коммерческую деятельность Объект обложения – обороты по реализации товаров как на территории РБ, так и экспортно-импортные операции Ставки налога: 20% основная ставка 3% - используется для продукции растениеводство животноводства (кроме пушного), рыболовство, пчеловодства, продовольственные товары для детей 0,5% - применяется при ввозе на территорию РБ из государств участников таможенного союза для производственных нужд, обработанных и необработанных алмазов и других драгоценных камней 0% - применяется для товаров помещённых под таможенную процедуру экспорта, а так же вывезенных государство участники таможенного союза при условие документального подтверждения фактического вывоза товаров за РБ, экспортируемых транспортных услуг, экспортируемых работ по производственной продукции сдавальнического сырья Порядок начисления налога: иссисляется по итогом каждого налогового периода, налоговым периодам является календарный месяц. Велична налога определяется по формуле: 1 при формирования производителем отпускной цены

Сп- себестоимость П- прибыль А- акциз Hндс – ставку НДС 2 при реализации готовой продукции работ -услуг

При уплате налого бюджет налогоплательщик уменьшается сумму налога НДС НДС выхо. На величину вычита (НДСвход) Вычетом подлежат фактические уплаченные налогоплательщиком суммы налога при приобретение товаров. НДС выходной – это сумма начисленного НДС от облагаемого оборота НДС входной – это фактически уплаченные налогоплательщиком сумма налога при приобретение товара либо при ввозе товара на таможенную территории на РБ после отражение их в бухгалтерском отчёте Величина НДС уплачиваемого налогоплательщиком бюджет рассчитывается как разница между общей суммой налога и численной по итогом налогового периода и суммами налоговых вычетов приходящие на данный налоговый период

Основы ценообразования

1 теоретические основы, функции цены и факторы ценообразования 2 структура цены. Виды цен 3 цели и задачи, стратегия ценообразования 4 методы ценообразования 5 включение в цену транспортных расходов 6 государственное регулирования ценообразования Цена товара – это сумма денежных средств, которую продавец реально получает за товары и услуги, предоставляемые предприятием покупателю при условиях, которые удовлетворяют обе стороны. Функция цены – отражает его экономическую сущность и роль хозяйственной жизни · Информационная · Распределительная · Стимулирующие · Уравновешивающая · Обеспечение доходности · Учётная

Цены формируются под воздействием двух групп факторов: 1 внутренние факторы – те факторы, которыми предприятие может управлять. К ним относятся издержки, технология, конструктивное исполнение, реклама на продвижения товаров, организация сервиса проданных изделий. 2 внешние факторы – не зависят от деятельности предприятия. Их влияние и степень воздействия на цены продукции определяет изменение общих экономический положений в стране и за её пределами. К ним относятся спрос и предложения, масштаб хозяйственного регулирования, системы налогового обложения, доступность фактора производства, уровень инфляции.

2 структура цены СЦ товара – представляет набор определённых структурных элементов и не зависит от модели цена образования. Количество этих элементов изменяется от изготовителя до конечного потребителя Схема формирования цены

Отпускная цена предприятия – это цена применяемая субъектами хозяйствования в расчётах за подставляемую продукцию со склада предприятия. Оптовая цена – это цена оптового посредника, образуется путём добавления к цене предприятия оптовой надбавки, которая компенсирует расходы связанные с операциями купле-продажи и учитывает прибыль посредника. Розничная цена – это цена, по которой товар реализуется конечному потребителю. Бывает фиксированная, устанавливается органами ценообразования; свободная – формируется исходя из торговой надбавки, включающий расходы торговой организации и прибыль.

3 виды цен Система цен представляет собой совокупность разных цен и тарифов, обслуживающих экономические взаимоотношения предприятий, отраслей и регионов. Цены классифицируют по разным признакам: · Сфера товарного обращения – цены на продукцию промышлености, цены на строительную. · Стадия товара движения – цена производителя, оптовая цена и розничная цена. · По степени свободы изготовителя – свободная цена, свободно-рыночная. Договорная, фиксируемая, регулируемая государственными органами

4 Цели и задачи образования Ценовая политика предприятия строится на основания поставленных целей, что обуславливает выбор метода ценообразования. Выбор метода зависит от характера товара, степени его новизны, дифференциации по качественным характеристикам, стадии жизненного цикла товара, вида и способа производства. Цели и задачи, которые приходятся решать предприятиям вытекают из воздействия окружающий среды (из анализа рынка, конкурентной позиции, положения предприятия на рынке) поэтому предприятие может ставить ни одну, а несколько целей, как краткосрочного, так и долгосрочного характера

Выбор стратегии установления цены зависит от рыночной ситуации в котором действует предприятие. Предприятие разрабатывает ценовую стратегию исходя из особенностей товара, ситуации на рынке, соотношения спроса и предложения. Виды цены для нового товара 1 стратегия «снятие сливок» 2 стратегия проникновения на рынке 3 стратегия психологической цены 4 стратегия исследования за лидером 5 стратегия скользящей цены

5 методы ценообразования 1 методы установления цены продукции на основе сдержек производства · Затраты позволяет формировать цену, исходя из фактически сложившихся затрат. Основы определение цены являются затраты на единицу продукции, которым прибавляется прибыль и косвенные налоги. Ц=с/с+П+КН · Агрегатный метод используется тогда, если вновь выпущенная продукция состоит из конструктивных элементов (деталей, узлов, комплектующих изделий). Цена либо себестоимость которых известна Цизд= Цi-цена итого агрегата N – количество агрегатов Зсб – затраты на сборочные операции 2 метод структурной аналогии Цена устанавливается по аналогии. при расчёте цены изделия используют фактические данные от доли основных затрат в цене аналогичного товара. по новому изделию определяют один из главных элементов затрат (материала, ЗП) определяют долю этого элемента затрат полной себестоимости изделия. Цн=Со/До Цн – цена нового изделия Со – абсолютная величина основного вида затрат при производстве нового вида изделия До – доля основного вида затрат в цене изделия аналога

Параметрические методы Такие методы позволяют определить количественную зависимость между ценой и и основными потребительскими свойствами продукции в пределах параметрического ряда, то есть в пределах группы изделий, которые однородные по конструкции и технологии изготовления. И различаются между собой количественным уровнем потребительских свойств: · Метод удельной цены в начале определяется удельная цена единицы основного параметра качества изделия Цо=Цф/Хф Цо- удельная цена единицы основного параметра Цф – цена изделия принятого в качестве изделия представителя Хф – значения основного параметра в соответствующих единицах измерения Цн = Цо*Хн Хн – значения основного параметра нового изделия · Валовый методы позволяет формировать цену на основе экспертных оценок параметров качества изделия. Применяется когда учитывают несколько параметров качества Цн = Цб Цб –цена базового изделия Бin – валовая оценка I –того параметра нового изделия Бib Γ – коэффициент весомости I-того показателя

Метод корреляционного – регрессионного анализа Позволяет определить зависимость цен от измерение параметров качества в приделах параметрического ряда изделия

Влечение цены Затраты на доставку продукции от производителя до получателя складываются из расходов по доставке грузов со склада предприятия изготовителя до пункта отправления, погрузка на станции отправления, перевозки грузов от пункта отправления до пунктов назначения, доставка грузов до склада потребителя. В цену продавца могут включаться полностью или частично указанные расходы Понятие «Франко» выражает условие включение в цену в продукции, расходов, связанных с доставкой продукции к потребителям. Транспортные расходы в цену могут включаться в разной мере в зависимости от условий продажи продуктов

Государственное регулирования и ценообразования Одним из главных видов государственного воздействия на экономические процессы является ценовое регулирование, которое позволяет ограничить или подавить не желательные виды экономической деятельности, содействовать развитию отдельных видов деятельности создать условия конкуренции на рынке, обеспечить население необходимыми товарами. Исходя из поставленных целей воздействия методы государственного регулирования цен делиться на: ограничивающие – применяются с целью ограничения роста цен, к ним относятся фиксированные цены (тарифы), метод предельных цен (тарифы), метод предельных нормативов рентабельности, меры предельных торговых надбавок(цена производителя + торговые издержки + норма рентабельности + КН=розничная цена), декларирования цен.

Торговые надбавки Запрещающие – применяются с целью преодоление монополизма и развития конкуренции в условия развитого рыночного хозяйства, и стабильной экономики. К ним относятся методы запрещающие ценовую дискриминацию, запрет рекламы по принципу заманивания и переключения. Методы запрещающие фиксирования цен Стимулирующая направленные на стимулирования производства жизненно важных или базовых товаров, основано на различного рода скидок и зачётов (старая продукция у покупателя забирается, а за счёт неё приобретается новая продукция) Государственное влияние на цены может быть прямым и косвенным. Прямое регулирования цен – административное вмешательство в процесс формирования уровня, структуры и динамики цен. Косвенное регулирования – процессы ценообразование, осуществляется через систему экономических расчётов, путём регулирования не самих цен, а факторов, которые влияют на них.

Доходы предприятия Понятие выручки дохода и прибыли предприятия Виды прибыли предприятия Формирования и распределение прибыли предприятия Выручка от реализации продукции – сумма денежных средств, поступающих расчётный счёт предприятия за отгрузку продукции и иные материальные ценности, выполняющие работу и услуги.

По мере оплаты – выручка от реализации продукции включает три элемента: часть выручки, направляется на возмещение затрат, включаемых в полную стоимость реализации продукции. Прибыль. Косвенные налоги и отчисления Под доходом предприятия принимают любой приток денежных средств для получения материальных ценностей. Доходы: по текущей деятельности, доход от инвестиционной деятельности, доход по финансовой деятельности. Доходы от прочей деятельности. Текущая деятельность – это основная, приносящая доход деятельность организации, прочая деятельность не относящаяся к финансовой и инвестиционной. Доходы по текущей деятельности включают: доходы связанные с реализации запасов и денежных средств, доходы связанные с государственной поддержкой – направленная на приобретение запасов, оплату выполненных работа; поступление, возмущение причинённых организации убытков по текущей деятельности. Инвестиционная деятельность – деятельность предприятия по приобретению и созданию основных средств, нематериальных активов, доходы во вложения в нематериальные активы. Доходы инвестиционной деятельности включают: Доходы от реализации инвестиционных активов Участие уставных фондов Предоставление во временное пользование инвестиционной недвижимости

Финансовая деятельность – это деятельность организации приводящая к изменению величины состава и собственного капитала, обязательство кредита, займа и других обязательств. Доходы финансовой деятельности формируются за счёт прибыли прошлых лет, выявленных в отчётном периоде, курсовых разниц, поступление возмущений причинных убытков организации. Доходами не являются кредиты, займы, косвенные налоги Прибыль – это основной источник финансовых ресурсов, связанный с получением валового дохода. Определяется в стоимостной форме прибыли. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства и выполняет ряд функций: 1 характеризует экономические эффекты 2 прибыль обладает стимулирующий функцией 3 является источником формирования бюджетов разных уровней

Виды прибыли Прибыль на предприятие может быть получена за счёт различных видов деятельности. В настоящее время на предприятиях выделяют валовую прибыль, которая определяется как разность между выручкой от реализации продукции и себестоимости реализованной продукции

ВП – валовая прибыль ВР – выручка Прибыль от реализации продукции – это валовая прибыль за минусом управленческих расходов и расходов на реализацию.

Прибыль от текущей деятельности – это сумма прибыли от реализации и доходов по текущей деятельности за минусом расходов по текущей деятельности

Прибыль от инвестиционной деятельности Прибыль от финансовой деятельности Прибыль от инвестиционной (финансовой) деятельность – это сумма разниц между доходов от этой деятельности и расходов на их проведение. ПРинвет деят= Доходы от инвест.дея.-Расходы от инвест. деят ПРфин.деят.=Доходы от финас.деят.- Расходы от фина. деятельности

Прибыль за налогообложения - сумма прибыли от текущей детальности и прибыль от инвестиционной и финансовой деятельности

Чистая прибыль остаётся в распоряжение предприятия после уплаты налогов в бюджет, используется для материального стимулирования коллектива и развития производства. ЧП=П до н/0-Налоги

На предприятие распределению подлежит чистая прибыль из неё взыскиваются санкции, уплачиваемые в бюджет и некоторые не бюджетные формы. Вся прибыль остающееся на распоряжение предприятия делится на 2 части: 1 часть увеличивает имущества предприятия и участвует в процессе накопления 2 часть используется на потребление Чистая прибыль расходуется на различные цели по решению руководства предприятия по 3 направлениям: 1 фонд накопления – предназначен для финансирования капитальных вложений на развитие предприятия. 2 фонд потребления – чистая прибыль направляется на удовлетворения потребностей на предприятие 3 резервный фонд – часть чистой годовой прибыли на случае чрезвычайных и непредвиденных потерь для пополнения и восстановления основного капитала.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 601; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.170 (0.013 с.) |

+Тп+А

+Тп+А