Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Амортизация основных средствСодержание книги

Поиск на нашем сайте Амортизация – это процесс распределения амортизация стоимости актива между отчётными периодами на протяжение срока полезного использования и систематического перенесения амортизации стоимости актива на стоимость вырабатываемых с их использованием в продукций, работ, услуг. Срок службы – это период в течение которого объекты основных средств сохраняют свои потребительские свойства. Амортизированная стоимость – это стоимость объекта основных средств, которые числятся в бухгалтерском учёте за вычетом лекционной стоимости. АС = Фп- Фликвидационная Норма амортизации – это доля амортизированной стоимости объекта подлежащая включению с установленной периодичностью. Себестоимость производимой продукции на протяжение срока полезного использования в соответствие с определёнными способами и методами начисления амортизации. Амортизация начисляется ежемесячно исходя из рассчитанных организаций готовых норм амортизационных начислений и амортизированной стоимости объекта основных средств до полного перенесения стоимости объекта или его выбитие. Способы и методы начисления амортизации организация определяет самостоятельно и отражает учётной политики. Выделяют следующие методы начисления амортизации: 1 линейный способ: заключается в равномерном начисление амортизации на протяжение срока полезного использования основных средств. При этом способе годовая сумма амортизационных начислений определяется путём умножения амортизированной стоимости на принятую годовую норму амортизационных начислений Годовая норма амортизационных начислений определяется по формуле: На=1/Tu *100

2 метод уменьшаемого остатка: переменным фактором при расчётах является амортизируемая стоимость объекта. Годовая норма амортизационных начислений не изменяется, однако принимается увеличенной в n раз но не более чем в 2,5 раза по сравнению с линейным способом.

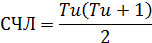

В последний год, годовая величина амортизационных отчислений равна разности между амортизированной стоимостью объекта и суммой начисленного износа за все предшествующие периоды. 3 Метод суммы чисел лет: 3.1. прямой метод – годовая норма амортизационных отчислений рассчитывается для каждого года эксплуатации объекта

3.2. обратный метод суммы чисел лет – определяет величину годовой суммы амортизационных отчислений исходя из амортизированной стоимости и нормы амортизации. Годовая норма амортизации рассчитывается для каждого года эксплуатации

4 производительный способ начисление амортизации – применяется для объектов период полезного использования у которых устанавливается не во временных показателях, а в единицах результатов производственного использования, который можно назвать ресурсом объекта. Эти объекты отличаются тем, что имеют устройства регистрации результатов производственного использования. (спидометр например) и ведётся учёт количественных результатов производственного использования.

L – прогнозируемый пробег транспортных средств за период использования, тыс. км.

Показатели использования основных средств. Для характеристики использования основных средств используется ряд показателей: 1 капитала отдача – в общем виде характеризует производство продукции в стоимостном выражение на 1 руб. стоимости основных средств предприятия. Рост капитала отдачи свидетельствует об увеличение эффективности использования основных средств.

2 капиталоёмкость

Сколько затрат на осн. Срв для производства 3 капиталавооружёность

Сумма на одного работника 4 показатели уровней использования оборудований: 4.1. коэффициент энтенсивного использования

4.2. коэффициент интеснивного

4.3 интегральный коэффициент

4.4. коэффициент сменности

N – количества оборудования в i-той смене mуст – количества установленного всего оборудования Нематериальные активы нематериальные активы – объекта имущества не имеющие материально - вещественной формы, используемые предприятием при производстве товаров в течение длительного периода (более 12 месяцев). А так же для сдачи в аренду или для административных целей. Объекты нематериальных активов могут быть приняты на учёт, если предназначены для производственной или управленческой деятельности; будут использоваться длительное время; имеются документы подтверждающие существования нематериальных активов и права субъекта на их использования; если могут быть отделены от другого имущества, как самостоятельные объекты учёта. Оценка нематериальных активов производится экспертной комиссией, которая руководствуется: 1 суммой затрат на создание, разработки, патентование 2 оценки по стоимости выбранного аналога 3 оценки результатов, которые ожидаются от использования объектов Классификация объектов: 1. Интеллектуальная собственность: · авторское право, смежные права · научное открытие · ноухау 2. промышленная собственность изобретиение, промышленный образец, товарные знаки 3. права пользования · права на осуществление комерческой деятельности · право на использования неметериальных активов · право на пользование природных ресурсов амортизация на производство по аналогии что и основные средства. Как только объекты немет. Активов прекращают созда. Условия получения доходов, предприятию необходимо избавится от них. нормативный срок службы и срок использования определяется со времени его использования, установленного патентами, свидетельствами, договорами.

|

||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 451; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.10 (0.008 с.) |