Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организационно правовые формы коммерческих организацийСодержание книги

Поиск на нашем сайте Организационно правовые формы коммерческих организаций Гражданский кодек РБ определяет возможные организационно правовые формы коммерческих и юридических лиц. Выделяют: 1 хозяйственное товарищество. Имущество разделено на доли. Участниками могут быть юридические, физические лица. Бывают 2 видов: полное (участники занимаются предпринимательской деятельностью от имени товарищество и несут солидарную субсидиарную ответственность своим имуществом по обязательствам.), коммандитное (присутствуют участники, которые несут риск убытков только в приделах сумм внесённых им кладов и не принимают участие в осуществление товарищество предпринимательской деятельности) 2 хозяйственное общество. Уставной фонд разделён на доли. Выделяют: ООО – общество с ограниченной ответственностью. Количество участников не более 50. Участники несут риск убытков, связанных с деятельностью предприятия, то есть только в пределах стоимости внесённых ими вкладов. ОДО – общество с дополнительной ответственностью. Количество – не более 50, участники несут субсидиарную ответственность своим имуществом в пределах определённых уставных договором, но не менее 50 базовых величин. Акционерное общество. Уставный фонд разделён на акции, участники несут риск убытков в пределах стоимости принадлежащих им акций. Акционерное общество бывают: открытые (участники могут отчуждать акции без согласия других акционеров. Количество участников не ограничено. Открытое акционерное общество в праве проводить открытую подписку на выпускаемые ими акции) и закрытые типы (количество учредителей не более 50, учредители могут отчуждать свои акции только ограниченному количеству лиц, или с согласия других учредителей. Завод не в праве проводить открытую подписку на выпускаемые им акции). 3 унитарное предприятие. Предприятие не наделённое правом собственности на закреплённое за ней собственником имущество. Имущество является не делимым и не может быть разделено на вклады. УП несёт ответственность по своим обязательствам всем принадлежащим им имуществом. Не несёт ответственности по обязательствам собственникам. Орган управления – наёмный работник, назначенный собственником. Выделяют РУП (республиканское унитарное предприятие) – принадлежит РБ, и имущество принадлежит такому предприятию на праве хозяйственного введения. ЧУП (частное унитарное предприятие) – находится в частной собственности физического лица, либо в совместной собственности супругов. 4 производственный кооператив - участники вносят имущественный по его износ, обязаны принимать личное трудовое участие, несут субсидиарную ответственность по обязательствам в равных долях, но не менее полученного годового дохода в производственном кооперативе. Производственный кооператив организуется при наличие участников не менее 3. Представительство, филиалы, дочерние и зависимое общество. Представительство, филиалы не являются юридическими лицами, действуют от имени общества, ответственность несут создавшие их общество. Дочерние общества – признаются таковыми, если другое хозяйственное общество, выступает инициатором его создания, в силу преобладающего участи, в его уставном фонде, либо в соответствии с заключенным между ними договором. Зависимое общество – признаётся таковым, если другое хозяйственное общество имеет в уставном фонде этого общества в размере соответствующим 20% и более голосов от общего количество голосов, которым оно может пользоваться на общем собрание участников такого общества. Предприятие так же классифицируют по признаку владения или принадлежностью данного капитала и в зависимости от численности занятых на предприятие. Предприятие с иностранным капиталом считается таковым, если уставный фонд которого, включает 100% иностранного капитала. Оно может создаваться путём его учреждения иностранным инвесторам на базе зарубежных инвестиций полностью ввезённых из другого государства, либо на базе имущества приобретённого у собственников в РБ за конвертируемую валюту. Иностранные предприятия создаются путём создания акционерного общества, либо путём скупки контрольных пакетов акции местных фирм. Иностранное предприятие не обозначает отдельный организационно –правовой формы, а лишь указывает на формирования капитала. При частичном использование иностранного капитала предприятие является совместным, создаётся путём взносов капитала двумя и более независимыми учредителями, согласно инвестиционного кодекса РБ совместным предприятием признаётся организация в уставном фонде которого иностранный капитал превышает 20 тыс долларов. Сектор малого предпринимательства является основой для эффективного развития экономики республики, который концертирует основную массу национальных ресурсов, малое предприятие могут принимать различные организационно – правовые формы. Малым предприятием РБ относится предприятие с численностью работающих в промышленности и на транспорте до 100 человек, в сельском хозяйстве и научном прослушивание до 60, строительстве и оптовой торговле до 50, общепит и розничная торговля до 30, другие до 25.

Специализация Специализация производства представляет собой такую форму его организации при которой однородная продукция изготавливается на обособленных предприятиях, цехах, на участках, то есть это ограничение производственной деятельности предприятия (цеха, участка), изготовлением определённых, изделий или деталей. Различают специализацию отрасли, предприятия, специализацию внутри предприятия. Выделяют реформы специализации: 1 предметная – предполагает сосредоточение на предприятиях, производство изделий, характеризующиеся общностью выполняемых функций. 2 подетальное – основана на то, что технологический процесс может быть различен на значительное число частных процессов. 3 технологическая – заключается в обособление изготовительнной обрабатывающий и сборочной стадии технологического процесса или выделение вспомогательных процессов в самостоятельное производство Кооперирования производства Форма длительных и устойчивых связей между предприятиями, совместно вырабатывающие определённую продукцию, но сохраняющие самостоятельную хозяйственность в промышленности. Кооперированные связи могут различаться по отраслевому и территориальному признаку. По отраслевому: Внутриотраслевое – когда производственные связи устанавливаются между предприятиями одной отрасли. Межотраслевое – устанавливается между предприятием разных отраслей.

Комбинирование Соединение в одном промышленном предприятие нескольких технологических связных со специализироваными производствами разных отраслей. Ведущие из этих производств определяют профиль отраслевые особенности, специализацию по выпуску той или иной готовой продукции. Соответственно направления комбинирование: 1 комбинирование на основе сочетания последовательных стадий переработки исходного сырья (текстильные, металлургические). 2 комбинирование на основе комплексного использования сырья или несколько видов исходных материалов (нефтепереработка) 3 комбинирования на основе переработки отходов (обработка древесины)

Износ основных средств Износ основных средств Основные средства в процессе производственного функционирования изнашиваются в связи с чем изменяются их технико-экономические и качественные показатели. Объекты основных средств подвергаются моральному и физическому износу. Физические износ – изменение механические, физические, химических и других свойств материальных объектов. Физический износ сопровождается уменьшением стоимости и может быть выявлен различными способами. 1 нормативный метод – в основе данного метода учёт временных факторов: периода времени фактической эксплуатации и предлагаемый срок полезного использования основных средств. Величина уменьшаемой стоимости основных средств:

2 экспертный метод – в основе лежит оценка коэффициента износа оттенка основных средств и исцеления на его основе износа. Роль эксперта заключается в установления процента износа отдельных конструктивных элементов ОС.

Bi – весовой коэффициент конструктивного элемента A – процент износа данного элемента N - количество элементов На основе норм амортизации – величина износа может быть определена как сумма начисленных ежегодных амортизационных начислений к моменты определения его остаточной стоимости.

моральный износ состоит в том, что средства труда остаются работоспособные, но эксплуатация их становится экономически не целесообразно раньше чем наступает физический износ до окончания срока полезного использования. Различают два рода морального износа: Моральный износ первого рода заключается в утрате стоимости машин по мере того, как их производство становится дешевле. Оценка морального износа осуществляется по формуле

MU1= (OCп- ОСв)/Осп

Моральный износ второго рода обусловлен появлениям и внедрением в экономику более прогрессивных машин, такой износ связан с изменением качественных показателей и соответственно с уменьшением потребительской стоимости ранее выпущенных машин. Моральный износ второго рода обусловлен результатами, внедрением и достижением НТ прогресса, что влечёт повышение характеристик новой техники и соответственно уменьшение потребительской стоимости ранее выпущенного оборудование.

Нематериальные активы нематериальные активы – объекта имущества не имеющие материально - вещественной формы, используемые предприятием при производстве товаров в течение длительного периода (более 12 месяцев). А так же для сдачи в аренду или для административных целей. Объекты нематериальных активов могут быть приняты на учёт, если предназначены для производственной или управленческой деятельности; будут использоваться длительное время; имеются документы подтверждающие существования нематериальных активов и права субъекта на их использования; если могут быть отделены от другого имущества, как самостоятельные объекты учёта. Оценка нематериальных активов производится экспертной комиссией, которая руководствуется: 1 суммой затрат на создание, разработки, патентование 2 оценки по стоимости выбранного аналога 3 оценки результатов, которые ожидаются от использования объектов Классификация объектов: 1. Интеллектуальная собственность: · авторское право, смежные права · научное открытие · ноухау 2. промышленная собственность изобретиение, промышленный образец, товарные знаки 3. права пользования · права на осуществление комерческой деятельности · право на использования неметериальных активов · право на пользование природных ресурсов амортизация на производство по аналогии что и основные средства. Как только объекты немет. Активов прекращают созда. Условия получения доходов, предприятию необходимо избавится от них. нормативный срок службы и срок использования определяется со времени его использования, установленного патентами, свидетельствами, договорами.

Организация оплаты труда Заработная плата –это вознаграждение работника за труд (денежные премии) и его конечные результаты. Предприятие обязано выплачивать работникам заработную плату не ниже установленного государства минимального уровня. Цена труда должна включать затраты на воспроизводство рабочей силы, направленно на личное потребление работника и членами его семьи. Существует 2 основные формы оплаты труда: -повременная -сдельная Различие между которыми состоит в способы оценки меры труда, (способы учёта количества труда). Выбор повременной и сдельной формы оплаты труда зависит от: Ø Характера применяемого оборудования Ø Особенностями технического процесса, организация производство и труда. Ø Требования к качеству продукции Повременная форма труда при которой мерой труда является отработанное время. Характеризуется отработанным временем в часах и часовой тарифной ставкой в рублях Простая повременная – заработок рабочего определяется на основе величины отработанного времени и тарифной ставки, присвоенной согласно разряда рабочего Повременно премиальная система – работнику сверх заработной платы в соответствие с отработанным временем и тарифной ставкой начисляется премия за выполнение и перевыполнение. Установленных количественных и качественных показателей премирования. ЗП = ЧТС *Т(1+Р/100) ЧТС – часовая тарифная ставка Р- размер премии. За выполнение установленных показателей. Сдельная оплата труда – такая форма оплаты, в которой мерой труда является количество выполненной работы: Количество выполненной работы Сдельная расценка за единицу работы в рублях За каждую единицу выполненной работы или изготовленной продукции устанавливается сдельная расценка. Выделяют следующие системы сдельной формы оплаты труда: Ø Прямая сдельная – выделяют: 1. прямую индивидуально сдельную – используются расценки за единицу выполненной работы или произведённой продукции. Общий заработок рассчитывается путём умножения сдельной расценки на оличество произвидённой продукции. Расценка за единицу выполненной работы определяется по формуле Рс=Чтсi*tшт/60 T шт – норма времени на единицу или работу, мин

Рс –расценка Qi – количество произведённой продукции 2. прямую коллективную сдельную – рассчитывается на основе комплексной расценки на единицу продукции и общего количества произведённой продукции бригадой. Независимо от количественной состава и уровня квалификации отдельных членов бригады. Коллективная сдельная система оплаты труда зависит от комплексной расценки и количества изготовленных единиц продукции. Комплексная расценка за единицу работы определяете по формуле

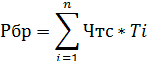

Ti – норма времени работы i-того разряда N – количество работ Сдельный заработок бригады

Ø Сдельно – премиальная – работнику кроме заработка по прямым сдельным расценкам выплачивается премия за определённое количественное и качественные показатели предусмотренные действующими правилами на предприятие премирования. Ø Сдельно – прогрессивная –согласно данной системы, изготовленная продукция в пределах установленной нормы оплачивается по обычным расценкам, а сверх этой нормы по повышенной. Придел выполнения норм выборотки, устанавливается на уровне фактического выполнения норм, за последние месяцы, но не ниже действующих норм. Ø Косвенно сдельная – применяется для оплаты труда вспомогательных рабочих, непосредственно занятых обсаживанием рабочих мест основного производства. При данной системе оплаты труда размер заработка рабочего зависит от результата труда рабочих сдельщиков работающих на обслуживающих им рабочих мест. Общий заработок рассчитывается: 1. путём умножения ставки вспомогательного рабочего на средний процент выполнения норм, обслуживаемых рабочих сдельщиков. 2. Умножением косвенно сдельной расценки на фактический выпуск продукции, обслуживаемых работ. Ø Аккордно сдельная – величина ЗП устанавливается за определённой объём работы, расценка устанавливается на весь объём работы, а не на отдельную операцию. Средства предусмотренное на оплату труда выплачивается после завершения всего комплекса работ, независимо от их срока выполнения. Оплата труда руководителей специалистов осуществляется в соответствие со штатным расписанием в котором по каждой должности установлены величины месячных окладов. ЗП рабочих специалистов зависит от месячного оклада. Штатное расписание разрабатывается в зависимости от производственной структуры предприятия, количества структурных подразделений и выполнение функций. Состав ЗП работников Величина ЗП конкретного работника определяет не только количество денег, который располагает работникам, но и то, что он может приобрести на эти деньги. Различаются номинальную и реальную ЗП. Номинальная ЗП – это вся начисленная сумма средств, получаемая работникам за результаты своего труда Реальная ЗП – это количество, совокупность материальных благ и услуг, который может приобрести работник на получаемую номинальную ЗП. В структуру оплаты труда входят следующие элементы: основная ЗП (оплата труда по тарифным ставкам, по сдельным расценкам и по окладам); дополнительная ЗП (различные виды доплат (за работы в неблагоприятных условий, в ночное время, за работы в выходные и праздничные дни) и добавок); надбавки (за про мастерство. За классность; премии за токующие результаты (за выполнение и перевыполнение производственных знаний, за экономию материальных ресурсов, за высокое качество продукции); вознаграждение за конечные результаты (выплаты по итогом работы за год, за какие-то изобретения, вознаграждения материальной помощи)

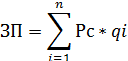

6 вопрос показатели результативности, эффективности труда является его производительность. Производительность труда - это показатель результативности затрат труда, определяется количеством продукции, производимой одним работникам в единицу рабочего времени, либо затратами труда на единицу произведённой продукции. Для характеристики производительность труда: 1) уровень производительности труда - это состояние производительности труда в определённой период времени; 2) темпы роста - показывает изменение уровня производительности в определённым периоде; для измерения производительности труда применяют 2 показателя: 1. выработка на одного работающего. Различают · натуральном · стоимостном выражение Bс=N*Цсд/СЧР · в условных натуральных единицах Bун =суммаNi*Ki/СЧР Ki - коэффициент приведения, с помощью которого продукция i условно приводится к одному виду. выработка определяется на 1 работника в единицу времени, то есть определяют годовую выработку, месячную, дневную, часовую. Внг=N/СЧР Трудоёмкость - это затраты труда в нормах часах на изготовление единицы продукции или на выполнение единицы работы, оказания услуги. этот показатель устанавливает прямую зависимость между затратами труда и трудоёмкости. трудоёмкость определяется по формуле

Fi – фонд рабочего времени в определённый период, час СЧР – среднее число рабочих N – объём продукции трудоёмкость может быть рассчитана с различной полнотой охвата включаемых затрат. в зависимости от состава трудовых затрат, выделяют: · технологическую трудоёмкость · трудоёмкость обслуживания · производственная трудоёмкость · трудоёмкость управления · полная трудоёмкость Себестоимость продукции 1 определение себестоимости, виды себестоимости 2 классификация затрат по экономическим элементам 3 классификация затрат по статьям калькуляции. Расчёт статей косвенных расходов 4 калькулированы себестоимости продукции 5 анализ взаимосвязи себестоимости и выручки

Затраты это понятие, которое характеризует вынужденные в денежной форме расходы, связанные с потреблением ресурсов в процессе осуществления предприятия производственной деятельности. Себестоимость продукции это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции и складывается из-за затрат, связанных с использованием в процессе производства продукции экономических ресурсов (природных, материальных, трудовых) Себестоимость является не только экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов находящихся в распоряжение предприятия. Себестоимость дополняет ряд функции: 1 учёты, контроль всех затрат на выпуск и реализацию продукции 2 база для формирования цены на продукцию, определение прибыли и рентабельности 3 определение оптимальных размеров предприятия 4 экономическое обоснования целесообразности технического расширения действующего предприятия.

Виды себестоимости: · Цифровая себестоимость – сумма всех затрат на изготовления продукции в данном цехе · Производственная себестоимость – включает все затраты на производство продукции в целом по предприятию от начальной операции производственного процесса до сдачи готовой продукции на склад. · Полная себестоимость – это все затраты на производство и реализацию продукции, слагается из производственной себе стоимости и расходом на реализацию продукции В. Классификация затрат по экономическим элементам В отечественной практике применяются следующая классификация: 1 по виду производства: · Основные · Вспомогательные 2 по виду продукции: · Отдельные изделия · Группа однородных изделий 3 по видам расходов · По статьям калькуляции · Элементы затрат

Важное значение для анализа и управления затратами производства имеет классификация на 1 условно постоянные затраты – это затраты, которые не изменяются или изменяются незначительно в зависимости от объёма производства (амортизация, арендные платежи, расходы на управления производства) 2 условно переменные затраты – затраты, которые изменяются прямо пропорционально изменению объёма производства (расходы на сырьём, комплектующие) Все затраты, образующие себестоимость продукции группируются в связи с экономическим содержанием по следующим элементам: 1 материальные затраты – отражают стоимость приобретаемых со стороны для производства продукции сырье и материалов, комплектующих изделий полуфабрикатов, топлива энергии. Расходуемых как на технологические нужды, так и на обслуживания производства. Исключаются возвратные отходы (металл используемый повторно) 2 затраты на оплату труда – расходы на оплату труда, основного производственного персонала, а так же затраты на оплату труда, работников не состоящих в штате предприятия, но занятых в основной деятельности. 3 Отчисление на социальные нужны отчисления на социальное страхование, пенсионный фонд 4 Амортизация основных средств – сумма амортизационных отчислений на полное восстановление основных и производственных средств 5 Прочие затраты

3 классификация затрат по статьям калькуляции Перечень статей калькуляции, их методы распределения по видам продукции определяется отраслевыми, методическими рекомендациями по вопросам планирования, учёта и калькулирования стоимости продукции с учетом характера и структуры производства. В целях анализа общей суммой затрат и величины расходов в зависимости от места из возникновения, применяют классификацию затрат по статьям калькуляции, которая включает: 1 сырьё и материалы 2 возвратные отходы (вычитаются) 3 покупные изделия, полуфабрикаты и услуги производственного характера, сторонник предприятия и организаций. 4 топливо и энергия на технологические цели 5 заработная плата производственных рабочих (оплата труда, производственных рабочих (основная и дополнительная)) 6 отчисление на социальное страхования 7 расходы на подготовку и освоения производства (затраты на освоения новых производств) 8 общие производственные расходы 9 общие хозяйственные расходы 10 потери от брака 11 прочие производственные расходы 12 коммерческие расходы

Итог первых 8 статей образуют цеховую себестоимость. С первой статьи по 11, образуют производственную себестоимость. Итог всех 12 статей образуют полную себестоимость

Номенклатура статей и расходов по отдельным видам производства. Может отличаться от типовой. Обще производственные и обще хозяйственные расходы относятся к накладным расходам. Обще производственные накладные расходы – расходы на обслуживание и управления производства. Включают расходы на содержания и эксплуатацию оборудования; цеховые расходы на управления. Общехозяйственные накладные расходы (накладные расходы непроизводственного назначения) связанны с функцией управления, которые осуществляются в рамках предприятия в целом. В состав этих расходов входят: административно управленческие расходы, общехозяйственные, налоги, обязательные платежи, прочее На большинстве промышленных предприятиях выпускаются несколько наименований продукции различающихся величиной затрат, связанных с использованиям материальных и трудовых ресурсов. Комплексные расходы общепроизводственные и общехозяйственные не могут быть отнесены на себестоимость единицы продукции прям способом. Величина этих затрат себестоимость единицы продукции, определяется косвенным образом путём расчёта так называемых накладных расходов.

Расчёт статей косвенных расходов осуществляется следующим образом: 1 составляется смета затрат по калькуляционной статье косвенных расходов ха выбранный период по конкретному подразделению или предприятию. 2 выбирается базовый показатель из числа статей калькуляции рассчитываемых прямым методом. 3 рассчитывается коэффициент включением косвенных затрат, который называется процентом накладных расходов Pнак=СК/В *100 СК – смета косвенных расходов В – величина базового показателя 4 определяется значения базового показателя в единицы продукции конкретного i-го наименования (Bi) 5 рассчитывается величина соответствующий калькуляционной статьи на единицу продукции i-го наименования Cнок=Рнак*Bi/100 Bi – значения базового показателя в единицы продукции СКi – величина затрат по косвенной статье калькуляции себестоимости единиц продукции

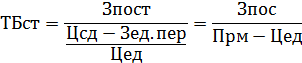

4 калькулирование себестоимости продукции Калькулирования – это система расчётов с помощью которых определяется себестоимость всей товарной продукции её частей, себестоимость конкретных видовых изделий и сумма затрат отдельных подразделений предприятия на производство и реализацию продукции. Калькулирование необходимо для определение цены единицы продукции со измерение затрат предприятия с результатами его производственной деятельности определение уровня эффективности работы предприятия и так далее. Виды калькуляции: · Нормативная – её составляют до начала производства. (сметная калькуляция)ю расчёт делают на основание норм расхода материальных и трудовых затрат, составляют по отдельным запросам или заказов клиентов. · Плановая – исчисляют издержки на единицу продукции в определённом плановом периоде. Необходимую информацию получают из системы учёта издержек на предприятие источником информации используют норму расхода. Все видов ресурсов, графики технологического процесса и так далее. · Итоговая – составляет по окончанию производства и отражают в ней все фактические издержки, приходящиеся на единицу продукции. Информация итоговой калькуляции является основой для составления сметы затрат по аналогичным заказам в будущем. Анализ взаимосвязи объёма производства себестоимости и выручки производится на базе классификации затрат предприятия, на постоянные переменные. В процессе анализа делаются следующие допущения: 1. Цены реализации продукции остаются неизменными в пределах какого-то периода времени 3. Издержки производства подразделяются на постоянные, которые остаются неизменными при изменение объёма производства и переменные, которые изменяются пропорциональной изменению объёма производства. 4. Объёма производства – то что выпустили, то и продали 5. Ассортимент изделия постоянные - на основе аткого анализа определяется безубыточность предприятия и точка безубыточности (это такая точка на линии роста объёма производства продукции при достижение которой издержки производства равны выручки от реализации продукции)

Прм –маржинальная прибыль

ТБ – предприятие не будет получать прибыль, но и не будет иметь затрат

Налогообложение 1 понятие налога и сбора 2 классификация налога и их функции 3 налоги и отчисления, включаемые в себестоимость продукции 4 налоги выплачиваемые предприятием из прибыли 5 налоги, включаемые в цену предприятия

Налогообложение – это процесс взимание налоговых платежей с использованием экономико-правовой механизма. Налоги составляют основу доходной части бюджета всех уровней. Налог – это обязательный индивидуально безвозмездный платёж, взымаемый с организации физических лиц, в форме отчуждение принадлежащих им на праве собственности хозяйственного введение или оперативного управления денежных средств, республиканские или местные бюджеты. Сбор (пошлина) – это обязательный платёж в республиканский или местные бюджеты, взымаемый с организации и физических лиц, как правило в виде одного из условий совершения в отношение их государственными органами, в том числе местными советами депутатов исполнительными и распорядительными органами иными уполномоченными органами организации. Юридически значимых действий, включая предоставления определённых прав или выдачу специальных разрешений (лицензий) либо в связи с перемещением товаров через таможнею границу РБ. Основные элементы налога: 1 субъект налога (налогоплательщик) – это лицо, на которое в соответствие с законом, возложена обязанность, уплачивать налоги 2 объект налогообложения - это предмет или действие, подлежащие налогообложению. Законодательством предусмотрены следующие объекты налогообложения: доход и прибыль; право на имущество (земля, недвижимость); передача имущества (наследственного дарения); приобретение и реализация товаров, блага; ввоз, вывоз товара на РБ. 3 налоговые льготы – полная или частичная освобождение субъекта налогообложения от налога в соответствие с действующим законодательством 4 налоговая база – стоимостная, физическая или иная характеристика налогообложения, образующиеся в результате учёта всех полагающихся льгот или вычитаний 5 налоговая ставка – это величина налоговых отчислений на единицу измерения налоговой базы. Различают: твёрдые ставки (устанавливаются в абсолютной сумме на единицу налоговой базы), процентные (устанавливаются непосредственно к налоговой базе и могут быть пропорциональные (действуют в одинаковом проценте к налоговой базе), прогрессивные (растут по мере увеличения налоговой базы), регрессивные (уменьшается с увеличением налоговой базы)), смешенные (сочетают в себе твёрдые, и долевые (процентные) одновременно). 6 источники уплаты налога – финансовые источнике за счёт которых обеспечиваются выплаты начисленных налоговых платежей 7 налоговый период – промежуток времени по окончанию которого определяется налоговая база и исчисляется подлежащая уплате сумма налога 8 порядок исчисления налога – совокупность определённых действий по определению сумма налога, подлежащего уплате бюджет за налоговый период 9 порядок уплаты налога – это совокупность определённых действий по перечислению налога бюджет. Выделяют способы уплаты: взимания налога у источника дохода, когда налогоплательщик получает доход за вычетом удержанного налога; взимание налога по декларации – представление собой изъятие налога после его получения. Административный способ – предусматривает возможность уплаты налога на основание налогового уведомления, выписанного налоговым органом. Кадастровый – заключается в уплате налога на основание данных соответствующего реестра объекта налогообложения; сроки уплаты налога – установленный законом срок в течение которого налогоплательщик обязан перечислить бюджет величину налога за соответствующий период.

2 классификация налога Налоговые платежи классифицируют следующим: 1 по способу взимания: прямые – непосредственно с имущества или дохода налогоплательщика. косвенные - устанавливаются в виде набавок к цене или тарифам, и уплачивается покупателем. 2 по уровню органов управления: Республиканские Местные 3 по целевой направленности: Общие – предназначены для формирования доходной части в целом Целевые - вводятся для финансирования конкретного направления государственных расходов 4 по субъекту налогообложения: Физических лиц Юридических лиц Смежные – те налоги которые выплачивают и те и те лица 5 по характеру налоговых ставок: Твёрдые Процентные Смешенные 6 по источника уплаты: Включаемые в себестоимость Выплачиваемые из прибыли Включаемые в цену Удерживаемые из заработных плат 7 от уровня производства: Фиксированные – не зависят от экономических показателей деловой активности Перераспределительные – связанные напрямую с деловой активностью

3 в соответствие с действующим законодательством производители продукции в праве включать ряд налогов и отчислений в себестоимость производимой продукции

Налог на недвижимость Плательщики: юридические, физические лица и индивидуальные предприниматели Объекты налогообложения: стоимость основных средств, стоимость объектов незавершённого строительства, стоимость принадлежащим физическим лицам жилых домов, дач, гаражей и др зданий, сооружений База обложения остаточная стоимость основных средств на начало отсчёта начального периода Ставки для юридических лиц 1%, 2% - для организаций, имеющих объекты сверх нормативного неза

|

|||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 468; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.170 (0.012 с.) |

ОС первоначальная – сумма ОС п*Ма/100

ОС первоначальная – сумма ОС п*Ма/100