Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Производственная программа и производственная мощность предприятияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте 1 понятие производственной программы. стоимостные показатели производственной программы (ПП) 2 производственная мощность предприятия: понятие и определяющие факторы 3 расчёт производственной мощности предприятия

Производственная программа - это перечень выпускаемой продукции, выполняемых работ и оказываемых услуг по заказам и договорам потребителей в натуральном и стоимостном выражение. В определённых договорами временных рамок и при соблюдение установленных качественных параметров. Номенклатура продукции - совокупность изделий и работ, планируемых к выпуску на предприятие. К стоимостным показателям характеризующих объёмы произведённой продукции относятся: программная продукция, резонная продукция, валовая продукция, чистая продукция, условно чистая продукция, добавленная стоимость. Товарная продукция - стоимостная величина, произведённой в планируемом и отчётном периоде продукции, предназначенная для реализации. В состав товарной продукции включают готовые изделия, полуфабрикаты, собственного производства предназначенные для реализации. Работы производственного характера, предназначенная или выполнения под заказ другими организациями для реализации. ТП=ГПр+ПФ+Рпр+Зч Реализованная продукция - стоимостная величина реализации продукции, выполненных работ, оказанных услуг, то есть результаты производственной деятельности, оплаченная потребителем. РП= ОПн(начало года на складе) +ТП(товарная продукция) - ОПк (остаток готовой продукции на конец года на складе) ОПн+ТП=РП+ОПк Валовая продукция - характеризует общий объём, выполненных работ на предприятие в стоимостном выражение за определённый период времени, независимо от степени готовности от продукции. В состав валовой продукции включается, как законченное производство продукции. так и не законченная продукция, незавершённое производство. ВП=ТП- НЗПн(незавершенное производство на начало года) - НЗПк чистая продукция - вновь созданная стоимость на предприятие. включает оплату труда, отчисление в бюджет и социальные фонды и прибыль. в состав чистой прибыли не входят, принесённая стоимость, овеществлённого труда, то есть стоимость созданная на других предприятиях ЧП= РП - МЗ(материальные затраты) - А(объём на амортизацию) Добавленная стоимость - на уровне предприятия рассчитывается, как разница между стоимостью реализованной продукции (без косвенных налогов) и стоимостью товаров и услуг, купленных у поставщиков. включает заработную плату (основная и дополнительная), отчисленные в бюджет и в не бюджетные фонды, прибыль, амортизация) ДС=РП-МЗ объём производства зависит от разработанной производственной программы. обобщённый алгоритм разработки производственной программы, состоит: 1 определяется номенклатура и ассортимент продукции в натуральном выражение 2 составляется план поставок продукции в натуральном выражение по потребителям 3 рассчитывается объём производства изделий каждого наименования с распределением внутри планового периода по кварталам и месяцев. учитывается остатки не реализованной продукции на начало года и на конец. 4 обосновывается объём производства по отдельным видам продукции, расчётами баланса производственной мощности рассчитываются стоимостные показатели производственной программы на основе объёма производства в натуральном выражение составляется план отгрузки соответственной продукции по промежутку времени

2 Производственная мощность предприятия - максимально возможный годовой выпуск продукции в запланированной номенклатуре при условии полного использования, установленного оборудования и применение прогрессивной технологии, передовых фонд и методов организации труда и производства. основными факторами, определяющими величину производственной мощности, является количество установленных машин и агрегатов. и других единиц технического оборудования. технологические нормы использования оборудования, учитывают часовую или сменную производительность труда Режим работы приятия и его структурных подразделений производственная площадь, отдельных структурных предприятий. на основание расчёта величины производственной мощности предприятия и портфеля заказов, выполняют: обоснования плана объёма продукции; выявляют потребность в дополнительном оборудование; устанавливают специализацию подразделения предприятия; устраняют внутри производственной диспропорции. для оценки эффективности использования производственной мощности, применяют коэффициенты производственной мощности - коэффициенты производственной мощности: Кпм=Nпл/Mпр расчёт в производственной мощности, включает в себя: 1 производственная мощности агрегата, определяется

Фа- действующий фонд времени рабочей единицы продукции, час По – произв, в единицу времени производственная мощность группы единиц оборудования рассчитывается в серийном производстве при технологической специализации подразделения предприятия

Муст – количество установленного оборудование Т – ёмкость обработанных изделий производственная мощность поточной линии расчёт осуществляется в массовом производстве, где производственное подразделение, специализированы по предметному признаку и оборудование, распределено в производственном участке в виде поточных линий

r- такт поточной линии, мин производственная мощность предприятия - рассчитывается по мощности ведущих цехов на машиностроительных предприятиях, выпускающие сложные изделия, ведущими являются механикообратывающие и сборочные цеха.

Себестоимость продукции 1 определение себестоимости, виды себестоимости 2 классификация затрат по экономическим элементам 3 классификация затрат по статьям калькуляции. Расчёт статей косвенных расходов 4 калькулированы себестоимости продукции 5 анализ взаимосвязи себестоимости и выручки

Затраты это понятие, которое характеризует вынужденные в денежной форме расходы, связанные с потреблением ресурсов в процессе осуществления предприятия производственной деятельности. Себестоимость продукции это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции и складывается из-за затрат, связанных с использованием в процессе производства продукции экономических ресурсов (природных, материальных, трудовых) Себестоимость является не только экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов находящихся в распоряжение предприятия. Себестоимость дополняет ряд функции: 1 учёты, контроль всех затрат на выпуск и реализацию продукции 2 база для формирования цены на продукцию, определение прибыли и рентабельности 3 определение оптимальных размеров предприятия 4 экономическое обоснования целесообразности технического расширения действующего предприятия.

Виды себестоимости: · Цифровая себестоимость – сумма всех затрат на изготовления продукции в данном цехе · Производственная себестоимость – включает все затраты на производство продукции в целом по предприятию от начальной операции производственного процесса до сдачи готовой продукции на склад. · Полная себестоимость – это все затраты на производство и реализацию продукции, слагается из производственной себе стоимости и расходом на реализацию продукции В. Классификация затрат по экономическим элементам В отечественной практике применяются следующая классификация: 1 по виду производства: · Основные · Вспомогательные 2 по виду продукции: · Отдельные изделия · Группа однородных изделий 3 по видам расходов · По статьям калькуляции · Элементы затрат

Важное значение для анализа и управления затратами производства имеет классификация на 1 условно постоянные затраты – это затраты, которые не изменяются или изменяются незначительно в зависимости от объёма производства (амортизация, арендные платежи, расходы на управления производства) 2 условно переменные затраты – затраты, которые изменяются прямо пропорционально изменению объёма производства (расходы на сырьём, комплектующие) Все затраты, образующие себестоимость продукции группируются в связи с экономическим содержанием по следующим элементам: 1 материальные затраты – отражают стоимость приобретаемых со стороны для производства продукции сырье и материалов, комплектующих изделий полуфабрикатов, топлива энергии. Расходуемых как на технологические нужды, так и на обслуживания производства. Исключаются возвратные отходы (металл используемый повторно) 2 затраты на оплату труда – расходы на оплату труда, основного производственного персонала, а так же затраты на оплату труда, работников не состоящих в штате предприятия, но занятых в основной деятельности. 3 Отчисление на социальные нужны отчисления на социальное страхование, пенсионный фонд 4 Амортизация основных средств – сумма амортизационных отчислений на полное восстановление основных и производственных средств 5 Прочие затраты

3 классификация затрат по статьям калькуляции Перечень статей калькуляции, их методы распределения по видам продукции определяется отраслевыми, методическими рекомендациями по вопросам планирования, учёта и калькулирования стоимости продукции с учетом характера и структуры производства. В целях анализа общей суммой затрат и величины расходов в зависимости от места из возникновения, применяют классификацию затрат по статьям калькуляции, которая включает: 1 сырьё и материалы 2 возвратные отходы (вычитаются) 3 покупные изделия, полуфабрикаты и услуги производственного характера, сторонник предприятия и организаций. 4 топливо и энергия на технологические цели 5 заработная плата производственных рабочих (оплата труда, производственных рабочих (основная и дополнительная)) 6 отчисление на социальное страхования 7 расходы на подготовку и освоения производства (затраты на освоения новых производств) 8 общие производственные расходы 9 общие хозяйственные расходы 10 потери от брака 11 прочие производственные расходы 12 коммерческие расходы

Итог первых 8 статей образуют цеховую себестоимость. С первой статьи по 11, образуют производственную себестоимость. Итог всех 12 статей образуют полную себестоимость

Номенклатура статей и расходов по отдельным видам производства. Может отличаться от типовой. Обще производственные и обще хозяйственные расходы относятся к накладным расходам. Обще производственные накладные расходы – расходы на обслуживание и управления производства. Включают расходы на содержания и эксплуатацию оборудования; цеховые расходы на управления. Общехозяйственные накладные расходы (накладные расходы непроизводственного назначения) связанны с функцией управления, которые осуществляются в рамках предприятия в целом. В состав этих расходов входят: административно управленческие расходы, общехозяйственные, налоги, обязательные платежи, прочее На большинстве промышленных предприятиях выпускаются несколько наименований продукции различающихся величиной затрат, связанных с использованиям материальных и трудовых ресурсов. Комплексные расходы общепроизводственные и общехозяйственные не могут быть отнесены на себестоимость единицы продукции прям способом. Величина этих затрат себестоимость единицы продукции, определяется косвенным образом путём расчёта так называемых накладных расходов.

Расчёт статей косвенных расходов осуществляется следующим образом: 1 составляется смета затрат по калькуляционной статье косвенных расходов ха выбранный период по конкретному подразделению или предприятию. 2 выбирается базовый показатель из числа статей калькуляции рассчитываемых прямым методом. 3 рассчитывается коэффициент включением косвенных затрат, который называется процентом накладных расходов Pнак=СК/В *100 СК – смета косвенных расходов В – величина базового показателя 4 определяется значения базового показателя в единицы продукции конкретного i-го наименования (Bi) 5 рассчитывается величина соответствующий калькуляционной статьи на единицу продукции i-го наименования Cнок=Рнак*Bi/100 Bi – значения базового показателя в единицы продукции СКi – величина затрат по косвенной статье калькуляции себестоимости единиц продукции

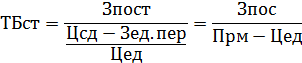

4 калькулирование себестоимости продукции Калькулирования – это система расчётов с помощью которых определяется себестоимость всей товарной продукции её частей, себестоимость конкретных видовых изделий и сумма затрат отдельных подразделений предприятия на производство и реализацию продукции. Калькулирование необходимо для определение цены единицы продукции со измерение затрат предприятия с результатами его производственной деятельности определение уровня эффективности работы предприятия и так далее. Виды калькуляции: · Нормативная – её составляют до начала производства. (сметная калькуляция)ю расчёт делают на основание норм расхода материальных и трудовых затрат, составляют по отдельным запросам или заказов клиентов. · Плановая – исчисляют издержки на единицу продукции в определённом плановом периоде. Необходимую информацию получают из системы учёта издержек на предприятие источником информации используют норму расхода. Все видов ресурсов, графики технологического процесса и так далее. · Итоговая – составляет по окончанию производства и отражают в ней все фактические издержки, приходящиеся на единицу продукции. Информация итоговой калькуляции является основой для составления сметы затрат по аналогичным заказам в будущем. Анализ взаимосвязи объёма производства себестоимости и выручки производится на базе классификации затрат предприятия, на постоянные переменные. В процессе анализа делаются следующие допущения: 1. Цены реализации продукции остаются неизменными в пределах какого-то периода времени 3. Издержки производства подразделяются на постоянные, которые остаются неизменными при изменение объёма производства и переменные, которые изменяются пропорциональной изменению объёма производства. 4. Объёма производства – то что выпустили, то и продали 5. Ассортимент изделия постоянные - на основе аткого анализа определяется безубыточность предприятия и точка безубыточности (это такая точка на линии роста объёма производства продукции при достижение которой издержки производства равны выручки от реализации продукции)

Прм –маржинальная прибыль

ТБ – предприятие не будет получать прибыль, но и не будет иметь затрат

Налогообложение 1 понятие налога и сбора 2 классификация налога и их функции 3 налоги и отчисления, включаемые в себестоимость продукции 4 налоги выплачиваемые предприятием из прибыли 5 налоги, включаемые в цену предприятия

Налогообложение – это процесс взимание налоговых платежей с использованием экономико-правовой механизма. Налоги составляют основу доходной части бюджета всех уровней. Налог – это обязательный индивидуально безвозмездный платёж, взымаемый с организации физических лиц, в форме отчуждение принадлежащих им на праве собственности хозяйственного введение или оперативного управления денежных средств, республиканские или местные бюджеты. Сбор (пошлина) – это обязательный платёж в республиканский или местные бюджеты, взымаемый с организации и физических лиц, как правило в виде одного из условий совершения в отношение их государственными органами, в том числе местными советами депутатов исполнительными и распорядительными органами иными уполномоченными органами организации. Юридически значимых действий, включая предоставления определённых прав или выдачу специальных разрешений (лицензий) либо в связи с перемещением товаров через таможнею границу РБ. Основные элементы налога: 1 субъект налога (налогоплательщик) – это лицо, на которое в соответствие с законом, возложена обязанность, уплачивать налоги 2 объект налогообложения - это предмет или действие, подлежащие налогообложению. Законодательством предусмотрены следующие объекты налогообложения: доход и прибыль; право на имущество (земля, недвижимость); передача имущества (наследственного дарения); приобретение и реализация товаров, блага; ввоз, вывоз товара на РБ. 3 налоговые льготы – полная или частичная освобождение субъекта налогообложения от налога в соответствие с действующим законодательством 4 налоговая база – стоимостная, физическая или иная характеристика налогообложения, образующиеся в результате учёта всех полагающихся льгот или вычитаний 5 налоговая ставка – это величина налоговых отчислений на единицу измерения налоговой базы. Различают: твёрдые ставки (устанавливаются в абсолютной сумме на единицу налоговой базы), процентные (устанавливаются непосредственно к налоговой базе и могут быть пропорциональные (действуют в одинаковом проценте к налоговой базе), прогрессивные (растут по мере увеличения налоговой базы), регрессивные (уменьшается с увеличением налоговой базы)), смешенные (сочетают в себе твёрдые, и долевые (процентные) одновременно). 6 источники уплаты налога – финансовые источнике за счёт которых обеспечиваются выплаты начисленных налоговых платежей 7 налоговый период – промежуток времени по окончанию которого определяется налоговая база и исчисляется подлежащая уплате сумма налога 8 порядок исчисления налога – совокупность определённых действий по определению сумма налога, подлежащего уплате бюджет за налоговый период 9 порядок уплаты налога – это совокупность определённых действий по перечислению налога бюджет. Выделяют способы уплаты: взимания налога у источника дохода, когда налогоплательщик получает доход за вычетом удержанного налога; взимание налога по декларации – представление собой изъятие налога после его получения. Административный способ – предусматривает возможность уплаты налога на основание налогового уведомления, выписанного налоговым органом. Кадастровый – заключается в уплате налога на основание данных соответствующего реестра объекта налогообложения; сроки уплаты налога – установленный законом срок в течение которого налогоплательщик обязан перечислить бюджет величину налога за соответствующий период.

2 классификация налога Налоговые платежи классифицируют следующим: 1 по способу взимания: прямые – непосредственно с имущества или дохода налогоплательщика. косвенные - устанавливаются в виде набавок к цене или тарифам, и уплачивается покупателем. 2 по уровню органов управления: Республиканские Местные 3 по целевой направленности: Общие – предназначены для формирования доходной части в целом Целевые - вводятся для финансирования конкретного направления государственных расходов 4 по субъекту налогообложения: Физических лиц Юридических лиц Смежные – те налоги которые выплачивают и те и те лица 5 по характеру налоговых ставок: Твёрдые Процентные Смешенные 6 по источника уплаты: Включаемые в себестоимость Выплачиваемые из прибыли Включаемые в цену Удерживаемые из заработных плат 7 от уровня производства: Фиксированные – не зависят от экономических показателей деловой активности Перераспределительные – связанные напрямую с деловой активностью

3 в соответствие с действующим законодательством производители продукции в праве включать ряд налогов и отчислений в себестоимость производимой продукции

|

|||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 637; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.011 с.) |