Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Особенности бизнеса как товара.Содержание книги Похожие статьи вашей тематики

Поиск на нашем сайте ВВЕДЕНИЕ В ОЦЕНКУ БИЗНЕСА Терминология оценки Оценка – акт или процесс определения стоимости Оценка бизнеса – подготовка заключения о стоимости предприятия целиком или какой-то ее части. Оценочная стоимость - стоимость, согласно мнению эксперта-оценщика. Субъект оценки – оценщик Объект оценки – любое имущество (актив, пассив) Предмет оценки – стоимость.

Субъект оценки → цели - собственник предприятия – максимизация прибыли, распоряжение имуществом, реструктуризация, купля-продажа. - управленцы среднего звена – адекватная стоимость активов, постановка на учет НМА, повышение экономической безопасности, бизнес-планирование, повышение эффективности - инвесторы – окупаемость затрат - государство и государственные органы – налоги, приватизация, национализация - финансово-кредитные учреждения – финансовая дееспособность - страховые компании – страховые взносы и выплаты, опирающиеся на стоимость производства - фондовый рынок – стоимость компании в целом и др.

Особенности бизнеса как товара. Бизнес – товар инвестиционный. Затратность, расходность, рискованность. Бизнес – это система, может быть продана целиком, и по частям. Потребность в бизнесе зависит от его внешних и внутренних характеристик. Участие государства в регулировании рынка бизнеса.

Факторы, влияющие на стоимость: - Спрос – зависит от желания потребителя - Доход - Время - с течением времени стоимость бизнеса меняется - Риск – через дисконтирование. Чем больше риск, тем меньше стоимость - Контроль - Ликвидность собственности - Факторы ограничения бизнеса Соотношение спроса и предложения

Виды и стандарты стоимости - цена (фактическая стоимость) - стоимости (рекомендуемая цена) - затраты (воссоздание объекта)

Стандарты стоимости (общепринятые) 1. Обоснованная рыночная стоимость – стоимость контрольного пакета на основе равнодоступной информации 2. Обоснованная стоимость – стоимость неконтрольного пакета без скидок на основе равнодоступной информации 3. Внутренняя фундаментальная стоимость – стоимость объекта исходя из его внутренних характеристик. 4. Инвестиционная стоимость – стоимость для конкретного инвестора

Отличия между инвестиционной и рыночной стоимостью: - в величину денежного потока - в уровне риска - по налоговому статусу - синергетический эффект

5. Рыночная стоимость – наиболее вероятная стоимость продажи объекта при соблюдении определенных условий. 6. Ликвидационная стоимость – стоимость вынужденной продажи объекта в короткие сроки при отсутствии маркетинга и т.д.

Консалтинговые услуги Затраты основных рабочих Электричество, комиссионные расходы

7. Нормативно-рассчитываемая стоимость – стоимость, определяемая исходя из нормативов или установленных методик. 8. Страховая стоимость – стоимость собственности, определяемая в целях страхования 9. Налогооблагаемая стоимость – определяемая в целях налогообложения 10. Утилизационная стоимость – стоимость материалов, из которой сделан объект + затраты на утилизацию 11. Залоговая стоимость – в целях залога 12. Воспроизводственная стоимость – стоимость точной копии, замещение близкого аналога.

Стоимость В обмене (объективная) В пользовании (субъективная)

Переход в право собственности стоимость для конкретного пользователя Рыночная, ликвидационная, залоговая

Подходы и методы к оценке Бизнес товар Затраты Доход С.П. рынок Затратный подход Доходный подход Сравнительный подход Метод ликвидационной стоимости Метод дисконтирования ДП Метод отраслевых коэффициентов Метод чистых активов Метод прямой капитализации Метод сделок Метод компаний аналогов (дает стоимость неконтрольного пакета)

Затратный подход. Преимущества: 1. Основан на реально действующих активах 2. Наиболее подходит для оценки холдинга 3. Учитывает влияние производственных факторов на стоимость имущества 4. Дает оценку имуществу с учетом износа Недостатки: 1. Зачастую не учитывает нематериальные активы 2. Не учитывает будущие доходы, будущие риски, а отражает прошлую стоимость

Сравнительный подход. Преимущества: 1. Основан на рыночной информации 2. Отражает реальную практику сделок 3. Учитывает влияние отраслевых факторов на стоимость Недостатки: 1. Основан на учете прошлых сделок 2. Не учитывает перспективы будущего 3. Необходим ряд корректировок 4. Труднодоступные данные

Доходный подход Преимущества: 1. Учитывают будущие доходы 2. Учитывают рыночный аспект 3. Учитывают экономическое устаревание 4. Учитывают риски через ставку дисконтирования 5. Учитывают интересы инвестора. Недостатки: 1. Трудности и субъективность прогнозов 2. Может не учесть фактическую конъектуру рынка.

ПОДГОТОВКА ИНФОРМАЦИИ, ТРЕБУЕМОЙ ДЛЯ ОЦЕНКИ. 1. Внешняя информация отражает условия функционирования в рамках страны и отрасли. Макроэкономические показатели: - инфляция - ставка рефинансирования - валютный курс - политические риски. Отраслевые показатели: - доли рынка - емкость рынка - спрос-предложение - конкуренция - достаточность ресурсов 2. Внутренняя информация: - финансовая отчетность - история развития предприятия

ПОДГОТОВКА ИНФОРМАЦИИ В ПРОЦЕССЕ ОЦЕНКИ: - информационная корректировка - нормализация бухгалтерской отчетности Преимущества: Цель: определение доходов и расходов для нормального функционирования организаций + Нормирование обязательно + Включает корректировки: 1) разовых нетипичных доходов и расходов 2) амортизация (по линейному методу) 3) корректировка запасов (по средней себестоимости). - трансформация бухгалтерской отчетности (изменения, преобразования в соответствии с международными правилами) - вычисление относительных коэффициентов: + хозяйственной деятельности + финансовой деятельности: · Анализ балансов · Вертикальный анализ · Горизонтальный анализ · Трендовый анализ + анализ ликвидности (платежеспособность) + анализ финансовой устойчивости + анализ деловой активности + положение предприятия на рынке ценных бумаг.

ОЦЕНКА КОНТРОЛЬНЫХ И НЕКОНТРОЛЬНЫХ ПАКЕТОВ АКЦИЙ

Премия за контроль – стоимостное выражение преимущества, связанного с владением контрольного пакета Скидка за неконтроль – величина, на которую уменьшается стоимость оцениваемого пакета с учетом его неконтрольного характера.

Скидка за неликвидность - величина, на которую уменьшается стоимость оцениваемого пакета в связи с его неликвидностью.

ПРИМЕР 1. Найти стоимость предприятия. Денежный поток объекта оценки = 800 тыс. руб. Цена продажи аналога = 7 млн. руб. Денежный поток аналога = 750 тыс. руб.

ПРИМЕР 2 Найти стоимость Цена аналога=2000 тыс. руб. Чистая прибыль аналога = 400 тыс. руб. Прибыль до налогообложения = 550 тыс. руб.

Этапы метода компании-аналога и метода сделок Отличия только в контрольных и неконтрольных пакетах акций. 1. Сбор информации Используемую информацию подразделяют на рыночную и финансовую. Рыночная цена – цена продажи, капитализируемая структура капитала. Финансовая цена – бухгалтерская, финансовая и иная стоимость как по объекту оценки, так и по аналогу. 2. Анализ объекта оценки За 3-5 лет необходимо провести анализ финансово-хозяйственной деятельности оцениваемого предприятия. 3. Отбор компаний аналогов Выбор аналога осуществляется в 3 этапа: 1) составляется перечень потенциальных аналогов, ограничиваясь отраслевым сходством 2) в связи с отсутствием или недостаточностью аналогов перечень сужают 3) сужение перечня путем сопоставимости критериев Критерии отбора компаний-аналогов: - отраслевые сходства ü Диверсифицированность продукции ü Сравнимость продукции ü Экономический вес и возможность развития - размер компании § Географическая диверсификация § Наличие скидок § Возможность управления ценой - историческая тенденция и перспективы развития - финансовый риск Кратко оценивают с помощью трех показателей: - СК/ЗК - ТА/ТП - Кредитоспособность компании

ПРИМЕР 3 Коэффициент текущей ликвидность объекта оценки = 1,7 30%. 1) min=1,7*(1-0,3)=1,19 2) max=1,7(1+0,3)=2,21 [1,19; 2,21] 4) характеристика и расчет оценочных мультипликаторов Ценовой мультипликатор – коэффициент показателей, соотношение между ценой предприятия (или отдельной акции) и каким-либо показателем, характеризующим результаты его производственно-финансовой деятельности (финансовая база – измеритель, отражает возможности предприятия в различных областях). В качестве числителя мультипликатора можно взять: - рыночная стоимость собственного капитала - величина рыночной капитализации (цена акции * количество акций) - средняя цена акции, но не более чем за 1 месяц. В качестве знаменателя можно взять различные виды прибыли денежных потоков и другие показатели за последний отчетный год, последние 12 месяцев и среднюю величину за несколько предыдущих лет. В оценки используют 2 типа мультипликаторов: 1. Моментные (временные), то есть относящиеся к определенному периоду времени - цена на активы - цена на чистые активы 2. Интервальные, относящиеся к выбранному периоду времени 3. Иные мультипликаторы. Характеристика ценовых мультипликаторов: 1. Цена на чистую прибыль Используют для оценки предприятий с большим удельным весом активной части ОПФ. Если прибыль незначительна или отрицательна, мультипликатор не используют. 2. Цена на прибыль до налогов Используют для оценки малых компаний, в особенности если они несопоставимы по налоговому статусу и доступу к кредитным ресурсам. 3. Цена на денежный поток Знаменателем может служить любая величина прибыли, увеличенная на сумму начисленной амортизации Е+А; EBIT+A=EBAT; EBIT+A=EBDIT=EBITDA Мультипликатор исключает влияние в методах начисления амортизации. Их можно использовать, если прибыль меньше нуля или незначительна, когда велико несоответствие между сроком службы ОПФ и величиной начисленной амортизации. 4. Цена на дивиденды Для целей посл-я мультипликатор не используют, так как в последствии дивиденды могут значительно измениться. При оценке контрольного пакета акций используют величину потенциальных дивидендов; неконтрольных – фактических. Информация по мультипликатору доступна, но используется он редко, что связано с дивидендными выплатами. 5. Цена на выручку Мультипликатор используют редко для проверки эффективности других расчетов. Подходит для оценки компании сферы услуг, универсален, не требует корректировок, но субъективен, зависит от исполнителя. 6. Цена на физический объем Разновидность предыдущего, цену сравнивают с натуральными показателями. Наиболее подходит для оценки ресурсодобывающей компании. 7. Цена на балансовую стоимость активов Используют для оценки холдингов, при необходимости быстрой продажи крупного пакета акций, входящих в портфель ценных бумаг. 8. Цена на чистые активы

Мультипликатор используют, если объект оценки имеет в собственности значительное количество активов, а основная деятельность связана с куплей, хранением и реализацией этих активов.

Оценка компании с различной структурой капитала 1. По аналогу определяют инвестированный капитал

ДСЗ – долгосрочная задолженность 2. По аналогу определяют бездолговой мультипликатор как отношение инвестированного капитала к финансовой базе:

3. Рыночная стоимость инвестируемого капитала объекта оценки определяются произведением

4. Рыночная стоимость рыночного капитала определяют разницей:

ПРИМЕР 4.

1) 2) 3) 4) Чем больше значение мультипликатора, тем меньше риск, чем больше риск, тем меньше стоимость. 5. Определение предварительной величины стоимости. 1) необходимо выбрать величину мультипликатора. Так как компании отличаются на практике, то диапазон мультипликатора может быть широким. Экстремальные величины (min, max) можно исключить из расчетов, а среди оставшихся найти либо среднее, либо средневзвешенное значение. 2) если в расчетах использовать несколько видов мультипликаторов, то полученных стоимостей будет несколько, поэтому необходимо найти среднюю или средневзвешенную предварительную стоимость. 6. Внесение итоговых корректировок. Теоретически существует три вида поправок: 1) недействующие (избыточные) активы (по рыночной цене) 2) избыток собственного оборотного капитала увеличивает стоимость, недостаток – уменьшает. 3) премия за контроль и скидки за неконтроль обеспечивает универсальность метода компании аналога (то есть его можно применять для оценки контрольного пакета акций. ПРИМЕР 5.

Решение

∑V = 162497,76 V = 162497,76/10=16249,78

РЫНОК КАПИТАЛА ДАЕТ СТОИМОСТЬ НЕКОНТРОЛЬНОГО ПАКЕТА. НЕОБХОДИМО ВНОСИТЬ ПРЕМИЮ ЗА КОНТРОЛЬ. ПРИМЕР 6. Оцените контрольный пакет акций методом компаний аналогов (рынка капиталов – дает стоимость неконтрольного пакета), если известны следующие данные. Чистая прибыль компании составляет 600 тыс. руб., амортизация 150 тыс. руб., балансовая стоимость имущества 2000 тыс. руб., нефункционирующие активы имеют стоимость балансовую 80 тыс. руб., рыночную 120 тыс. руб. В отчетном периоде предприятие заплатило 370 тыс. руб. налогов, премия за контроль 20%. По кампании аналогу известны следующие мультипликаторы: Цена/чистая прибыль=15; Цена/прибыль до налогообложения=10; Цена/денежный поток=8 Цена/балансовая стоимость имущества=5. Денежный поток был определен суммой чистой прибыли и амортизационных отчислений. Удельные веса мультипликаторов по кампании аналогу: Цена/чистая прибыль=0,5; Цена/прибыль до налогообложения=0,1 Цена/денежный поток=0,1 Цена/балансовая стоимость имущества=0,3.

Если б было б арифметические значения, то был б не удельный вес, а все было б по 0,25. Нефункционирующие активы использовать по рыночной цене.

ПРИМЕР 7. ОАО «А» для которого «В» аналог, имеет данные: прибыль до уплаты процентов и налогов 25 млн. руб., активы 150 млн. руб., долгосрочная задолженность 20 млн руб., плата за кредит 7 млн руб., налог на прибыль 20%. Мультипликаторы для «В»: P/E=5,5; P/NBV=3. Оценщик доверяет мультипликатору P/E на 80%, Р/NBV на 20%. Определите рыночную стоимость компании «А».

Сумма всех долей равно 100%, или 1. Если дано только одно число, находим его самостоятельно. ПРИМЕР 8. Определите рыночную стоимость 1 акции АО «А», если чистая прибыль предприятия 80 тыс. руб., чистая прибыль на акцию 4 рубля, балансовая стоимость собственного капитала 700 тыс. руб., мультипликатор по аналогу: P/NBV=2.

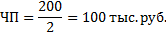

ПРИМЕР 9. Определите стоимость 1 акции АО «А», если чистая прибыль предприятия 300 тыс. руб., чистая прибыль на акцию 3 рубля, балансовая стоимость активов 3000 тыс. руб., мультипликатор по аналогу: P/NBV=5.

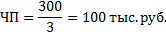

ПРИМЕР 10. Определите рыночную стоимость 1 акции АО «А», если чистая прибыль предприятия 200 тыс. руб., чистая прибыль на акцию 2 рубля, балансовая стоимость активов 2000 тыс. руб., мультипликатор по аналогу: P/NBV=3.

ПРИМЕР 11. ОАО «А», для которого «В» аналог, имеет данные: прибыль до уплаты процентов и налогов 20 млн. руб., балансовая стоимость активов 110 млн. р., ожидаемые долги 15 млн. р., процент по кредиту 5 млн. р., налог на прибыль 20%. Мультипликаторы для «В» P/E=5,1; P/NBVA=2,2. Оценщик доверяет первому мультипликатору на 85%, второму мультипликатору на 15%. Определите рыночную стоимость компании «А».

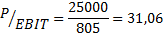

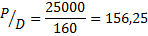

ПРИМЕР 12. Используя перечисленную ниже информацию, вычислите всевозможные виды мультипликаторов: фирма «А» имеет в обращении 25000 акций, рыночная цена одной акции 100 р. Сведения из отчета о прибылях и убытках: выручка-нетто от реализации продукции, работ, услуг 500 тыс. руб., себестоимость 400 тыс. руб., в том числе амортизация 120 тыс. руб., сумма уплаченных процентов 30 тыс. руб., ставка налога на прибыль 20%.

ПРИМЕР 13. Определите стоимость 12% (неконтрольного, неликвидного) пакета акций методом сделок. Премия за контроль 40%, скидка за неликвидность 20%, дефицит СОК 70 тыс. руб., избыточные активы 200 тыс. руб., цена продажи аналога 22000 тыс. руб.

ПО ОБЪЕКТУ АНАЛОГА СЧИТАТЬ! Методом сделок определяем неконтрольный неликвидный пакет. Позволяет оценить стоимость контрольного пакета.

Пример 1. Оценить недвижимость V Мддп Доход = 25 тыс. руб. 7 лет Реверсия (стоимость перепродажи) = 500 тыс. i дох = 24% i реверсии = 20% Затраты 10% от реверсии.

МЕТОД ПРЯМОЙ КАПИТАЛИЗАЦИИ Пример 2. Стоимость по Рингу? Чистый операционный доход общий = 700 Чистый операционный доход земли = 400 100 лет, 22%

СРАВНИТЕЛЬНЫЙ ПОДХОД Пример 3. Имеются следующие данные о продаже сопоставимых объектов.

Объект оценки имеет площадь 70 м2, инфляция 3% в месяц, все объекты имеют типичную мотивацию. Аналог 1 и аналог 3 имеют рыночные условия финансирования (кредит). Второй объект был приобретен при использовании льготного кредита (корректировка оценена в 15%). Третий объект имеет ограничение имущественных прав (корректировка оценена в 20%), первая и второй, как и объект оценки – полное имущественное право.

СК=А-О Активы: Недвижимость – Затратный подход Машины и оборудования, земля, нематериальные активы – Затратный, сравнительный, доходный потоки.

МАШИНЫ И ОБОРУДОВАНИЯ Отличительные черты: - не связаны жестко с землей - могут быть перемещены в другое место без причинения физического ущерба не только себе, но и недвижимости, к которой они временно были присоединены. - могут быть технологически связаны либо функционально самостоятельны. В зависимости от целей оценки объекты оценки могут быть: 1) одна отдельно взятая машина или оборудование (оценка россыпью) 2) множество условно независимых друг от друга единиц машин и оборудования (оценка потоком) 3) производственно-технологические системы (системная оценка)

Показатели, характеризующие потребительские свойства машин и оборудования: 1. функциональные показатели - производительность - грузоподъемность и т.п. 2. Эксплуатационные показатели - долговечность - ремонтопригодность и т.п. 3. Конструктивные показатели - масса -состав -элементы и т.д. 4. Показатели экономичности эксплуатации - расход ресурсов 5. Эстетические показатели - внешний вид 6. Показатели эргономичности - удобство размещения рабочего места ДОХОДНЫЙ ПОДХОД: МДДП И МПК. СРАВНИТЕЛЬНЫЙ ПОДХОД: Уровни сходства машин и оборудования: - функциональные сходства - конструктивные сходства (состав деталей, компонентов и т.п.) - параметрическое сходства (по значению параметров) Если совпадение всех элементов, то объект идентичен. Если схожи 1 или 2 элемента, то объект аналогичен. ЗАТРАТНЫЙ ПОДХОД: 1) Метод расчета по цене однородного объекта (по цене аналога) 1. Для объекта оценки подбирается аналог, схожий с оцениваемым прежде всего по технологии изготовления, используемых материалов, конструкций. Цена аналога должна быть известна. 2. Определяется полная себестоимость производства однородного объекта:

R – показатель рентабельности продукции, который допустимо применять. От 5 до 10 – низкая рентабельность От 10 до 25 – средняя рентабельность От 25 до 30 – высокая рентабельность

3. Чтобы определить полную себестоимость оцениваемого объекта, необходимо учесть корректировку

Корректировка учитывает различия по массе, по объему или иным характеристикам.

4. Восстановительная стоимость оцениваемого объекта определяется по формуле:

2) Метод поэлементного расчета 1. Составляется перечень узлов, агрегатов, иных комплектующих изделия. Собирается информация об их ценах. 2. Определяется полная себестоимость объекта оценки

Дополнительные затраты: - доставка - сборка - пуск 3. Определение восстановительной стоимости

4. Определяется корректировка:

3) Индексный метод Базовую стоимость оцениваемого объекта (первоначальная или после переоценки) приводят к современному уровню с помощью индекса цен по соответствующей группе машин и оборудования.

ИЗНОС: - физический износ измеряется +методом срока жизни

+ методом экспертных шкал - функциональный износ представляет собой потерю стоимости, вызванную появлением более дешевых, более производственных и более экономичных аналогов

- внешний износ – оценивают методом связанных пар продаж

ЗАДАЧА 1. Цена аналога 7 тыс. руб. Рентабельность 15% Коэффициент, учитывающий различия в размерах 2,15 Найти стоимость объекта оценки, если его износ 44%

ЗАДАЧА 2. Стоимость комплектующих 15 тыс. руб. Затраты на сборку 1,5 тыс. руб. Затраты на установку 2 тыс. руб. Рентабельность 25% Износ 35% Оценить.

ЗАДАЧА 3. Базовая стоимость 25 тыс. руб. Темпы инфляции 5, 6, 12, 15, 13

ЗАТРАТНЫЙ Метод стоимости создания. 1. Определяется стоимость восстановления (или замещения) НМА (дисконтирование к будущему времени и к прошлому времени каждой суммы) Сумма в текущем выражении есть стоимость воспроизводства 2. Необходимо учесть моральный износ Метод выигрыша в себестоимости Затратный + сравнительный подход Стоимость Нематериальных активов измеряется через экономию на затратах в результате его использования. ПРИМЕР. Годовая величина себестоимости до внедрения 2000, после внедрения 1700. Прогнозный период 15 лет Ставка дисконтирования 25% Найти стоимость НМА

ДОХОДНЫЙ - дисконтирование ПРИМЕР Доходы от НМА 500 тыс. руб. в течении 3х лет, 250 тыс. руб. в течении 2х лет, стоимость реверсии 1500 тыс. руб., ставка 24%, V-?

- метод преимущества в прибыли ПРИМЕР Годовая прибыль до 500 тыс. руб., после внедрения проекта 700 тыс. руб., 17 лет, ставка 30%, стоимость -?

- метод избыточных прибылей (для оценки гудвилла)

В оценке бизнеса есть 2 точки зрения относительно гудвилла: 1) гудвилл – стоимость практически всех НМА (как учитываемых, так и не учитываемых на балансе) 2) гудвилл – это величина, на которую рыночная стоимость бизнеса превышает балансовую. Сторонники обоих подходов считают, что гудвилл присутствует только при наличии избыточной прибыли, когда доходность на активы (или собственный капитал) выше среднеотраслевых показателей, гудвилл нельзя отделить от предприятия. Избыточные прибыли приносят предприятию не отраженные в балансе НМА.

Этапы: 1. определяют рыночную стоимость всех активов или собственного капитала предприятия 2. рассчитывается нормальзованная чистая прибыль (за исключением чрезвычайных статей) 3. определяют среднеотраслевую доходность на активы или на собст

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 733; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.62 (0.042 с.) |

и цена на прибыль до процентов и налогов

и цена на прибыль до процентов и налогов

тыс. руб.

тыс. руб. прибыль до % и налогов

прибыль до % и налогов прибыль до налогов

прибыль до налогов чистая прибыль

чистая прибыль до % и налогов

до % и налогов до налогов

до налогов выручка

выручка

(в степени -7)

(в степени -7) (в степени 7)

(в степени 7)

Стоимость объекта оценки

Стоимость объекта оценки

по характеристикам

по характеристикам