Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Выявление и оценка нематериальных активовСодержание книги Поиск на нашем сайте Классификация: 1. Интеллектуальная стоимость - права на объекты промышленной стоимости - права на секреты производства (ноу-хау) - права на объекты авторского и смежных прав. 2. Деловая репутация (гудвилл) Гудвилл – количественное выражение конкурентных преимуществ предприятия. ПОДХОДЫ: доходный, затратный, сравнительный. СРАВНИТЕЛЬНЫЙ на практике не реализуется. ЗАТРАТНЫЙ Метод стоимости создания. 1. Определяется стоимость восстановления (или замещения) НМА (дисконтирование к будущему времени и к прошлому времени каждой суммы) Сумма в текущем выражении есть стоимость воспроизводства 2. Необходимо учесть моральный износ Метод выигрыша в себестоимости Затратный + сравнительный подход Стоимость Нематериальных активов измеряется через экономию на затратах в результате его использования. ПРИМЕР. Годовая величина себестоимости до внедрения 2000, после внедрения 1700. Прогнозный период 15 лет Ставка дисконтирования 25% Найти стоимость НМА

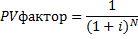

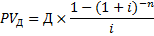

ДОХОДНЫЙ - дисконтирование ПРИМЕР Доходы от НМА 500 тыс. руб. в течении 3х лет, 250 тыс. руб. в течении 2х лет, стоимость реверсии 1500 тыс. руб., ставка 24%, V-?

- метод преимущества в прибыли ПРИМЕР Годовая прибыль до 500 тыс. руб., после внедрения проекта 700 тыс. руб., 17 лет, ставка 30%, стоимость -?

- метод избыточных прибылей (для оценки гудвилла)

В оценке бизнеса есть 2 точки зрения относительно гудвилла: 1) гудвилл – стоимость практически всех НМА (как учитываемых, так и не учитываемых на балансе) 2) гудвилл – это величина, на которую рыночная стоимость бизнеса превышает балансовую. Сторонники обоих подходов считают, что гудвилл присутствует только при наличии избыточной прибыли, когда доходность на активы (или собственный капитал) выше среднеотраслевых показателей, гудвилл нельзя отделить от предприятия. Избыточные прибыли приносят предприятию не отраженные в балансе НМА.

Этапы: 1. определяют рыночную стоимость всех активов или собственного капитала предприятия 2. рассчитывается нормальзованная чистая прибыль (за исключением чрезвычайных статей) 3. определяют среднеотраслевую доходность на активы или на собственный капитал 4. рассчитывается ожидаемая прибыль

5. определяют избыточную прибыль

6. гудвилл определяют капитализацией избыточной прибыли

- метод освобождения от роялти (вознаграждение владельцу интеллектуальной собственности за предоставление другому лицу права на его использование) Базой расчета роялти может быть: - выручка - валовая прибыль - дополнительная прибыль лицензиата

Паушальный платеж – фиксированная сумма вознаграждения вне зависимости от объемов реализуемой лицензионной продукции Комбинированный платеж – сочетание единовременного платежа (первоначальный платеж) с оплатой оставшейся части ежегодных отчислений на роялти ПРИМЕР

ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ФИНАНСОВЫХ ВЛОЖЕНИЙ

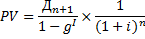

Див = постоянная величина

Пример. До=1200 g=5% i=17%

Если известен срок получения дивидендов:

Модель двухстадийного роста, которая предусматривает, что темпы оста дивидендов на 1 и 2 стадии различны. 1 стадия. Сверхнормальный рост дивидендов

2 стадия. Нормальный темп роста дивидендов

ОЦЕНКА ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ Запасы оценивают по текущим ценам с учетом затрат на складирование, устаревшие запасы списывают. ОЦЕНКА РАСХОДОВ БУДУЩИХ ПЕРИОДОВ: расходы сейчас, а списывать будем потом. Если ожидается выгода от расходов будущих периодов, то их учитывают по балансовой стоимости. Если выгода отсутствует, то их величину списывают.

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ Классифицируют: - по срокам погашения +просроченная с ее делением на безнадежную (списывают), и ту, которую предприятие надеется взыскать (войдет в баланс) + не списанная дебиторская задолженность, оценивается методом дисконтирования, учитывается сама задолженность и различные проценты к получению

|

||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 236; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.62 (0.006 с.) |