Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Франчайзинг как средство расширения бизнесаСодержание книги

Поиск на нашем сайте Франчайзинговая сеть — выгодный способ вывести свой бренд на общероссийский или даже международный рынок. При минимальных денежных затратах (их берут на себя ваши франчайзи) вы получаете представительства в различных городах, дополнительную рекламу своей фирмы, укрепляете её изначальные позиции. Важно отметить, что уровень доверия потребителей к франчайзинговым компаниям значительно выше, чем к другим фирмам. Стоимость франшизы состоит из двух частей. Паушального взноса выплачиваемого единоразово при заключении договора и роялти выплачиваемого ежемесячно. 1. Паушальный взнос включает в себя обучение персонала, предоставление необходимых для работы инструкций и информационных систем и рекламных материалов. 2. Роялти включает в себя затраты на рекламу, поддержание и обслуживание информационных систем и текущее обучение и консультирование персонала. Стоимость предоставления франшизы и включенные в стоимость услуги: Услуги Стоимость Паушальный взнос (единоразовая оплата) Вступительный взнос. Включает в себя описание бизнеспроцессов, инструкции и описание структуры компании. 400 у.е. Обучение руководителя компании методам работы и технологиям управления компанией 320 у.е. Обучение персонала отдела реализации проектов 1240 у.е. (для франчайзи оказывающих услуги Брендинг, маркетинговые исследования и консалтинг стоимость обучения 1600 у.е.) Обучение персонала отдела продаж 1240 у.е. Предоставление рекламных и информационных материалов необходимых для начала деятельности 520 у.е. Предоставление системы управления заказами 620 у.е. Изготовление интернет сайта и внесение информации на основной сайт компании бесплатно Роялти (ежемесячные отчисления) Оплата использования торговой марки 1% от оборота без учета непрофильных заказов, но не менее 5 у.е. Участие франчайзи в рекламной активности 2% от оборота, но не менее 20у.е. Оплата за использование информационной системы и поддержание интернет сайта 1% от оборота, но не менее 10 у.е. Оплата за выполнение непрофильных заказов 70% от стоимости заказа. (заказ выполняется за счет головной организации) Оплата за текущее (поддерживающее обучение персонала) 2% от оборота, но не менее 10 у.е. 1 у.е. равна 1 доллару США, оплата производится в рублях по курсу доллара США ЦБ РФ на день оплаты. Минимальный объем инвестиций достаточный для начала работы – 4340 у.е. паушальный взнос + 45 у.е. роялти на первый месяц работы + оплата коммунальных услуг на первый месяц работы = 4790 + оплата коммунальных услуг. Примерный срок возврата инвестиций от 1 до 6 месяцев. В особых случаях, по согласованию с компанией radvert.ru, размер паушального взноса может быть уменьшен или целиком онулирован. При этом его размер равномерно распределяется на 12 месяцев работы и стоимость роялти увеличивается. Преимущества франчайзинга Зачем франчайзору продавать права на свой бизнес? Зачем франчайзору утрачивать в какой-то степени контроль над своим бизнесом для того, чтобы привлечь франчайзи? Почему франчайзор вовлекает в свой бизнес людей, которые ничего о нем не знают? Существует большое количество подобных вопросов о том, почему же все-таки франчайзор хочет развивать франшизу. У франчайзи в свою очередь тоже возникает много вопросов связанных с инвестированием во франчайзинговое предприятие. Ответ простой - преимущества. Преимущества для франчайзора Франчайзор - это человек, который смог создать работающий бизнес. Это бизнес, который приносит ему хорошую прибыль. Такая модель бизнеса должна легко поддаваться успешному повторению. Это означает, что возможно открывать еще больше предприятий, работа которых строилась бы по такой же модели, как и бизнес франчайзора. Бизнес франчайзора всегда имеет определенный проверенный рынок потребителей и ценную репутацию. После того, как бизнес своим успехом доказал свою жизнеспособность, основатели желают развивать это дело. Здесь возникает два пути: развивать дело, инвестируя прибыль или создавать франчайзинговую систему. При создании и развитии франчайзинговой системы, ее основатели будут рассматривать пять позиций: Франчайзинг приносит дополнительные деньги для распространения бизнеса. Если компания стремится к развитию на региональном, национальном или международном уровне, то потребуются дополнительные вложения на программу развития. Эти фонды можно создать с помощью франчайзи. Франчайзи делают первоначальный взнос, приобретая полный франчайзинговый пакет. Подписав дополнительно несколько франчайзинговых договоров с франчайзи, франчайзор сможет продавать им другие услуги по управлению (менеджменту), такие, как особая поддержка по консалтингу и маркетингу. Обе сделки (первоначальная продажа франшизы и продажа специальных услуг) служат дополнительным источником дохода для франчайзора Франчайзи делают дополнительные выплаты на поддержку услуг, предоставляемых франчайзором. Все работающие франчайзи ежемесячно платят франчайзору за предоставление услуг. Часть этих денег идет на предоставление услуг по поддержке франчайзи этой системы (обучение персонала, консультанты и т.д.). Франчайзинг открывает возможности быстрого расширения на новом рынке и укрепления своей репутации на существующем рынке. Увеличение количества выплачиваемых взносов позволяет франчайзору быстро и эффективно развиваться на рынке. Помните, что именно франчайзи приносят на новый рынок имя франшизы. Каждый отдельный франчайзор получает огромные преимущества на всем рынке потому, что франчайзи, быстро расширяясь на новом рынке и делая инвестиции в развитие этого бизнеса в новых городах, создают широкую сеть бизнеса, на развитие которой у франчайзора никогда не хватило бы денег. Франчайзинг открывает для потребителя возможность больше узнать о продукте и услугах. С открытием новых предприятий потребители больше узнают о продукте и услугах. Это очень важно, так как новая франшиза становится узнаваемой на рынке по мере предоставления своих услуг. Многочисленные франчайзинговые предприятия на специфичном рынке открывают экономный доступ к рекламе в средствах массовой информации, что делает франчайзинг известным среди большего числа потребителей. Использование рекламы приводит к увеличению продаж и прибыли в каждом предприятии франчайзинговой системы. Успех франчайзинговой системы при создании новых бизнес концепций. Успех франчайзинговой компании во многом зависит от проверенности и прибыльности бизнес концепции. Франчайзор развивает свою концепцию бизнеса и доказывает ее прибыльность на примере своих собственных магазинов. Франчайзор разделяет свой опыт со всеми франчайзи системы, предоставляя им возможность вести свой бизнес так же успешно. Поэтому, если компания хочет узнать, возможно ли превратить их бизнес в успешную франшизу, они должны просто посмотреть насколько успешно прошло такое превращение в другом, похожем бизнесе. Преимущества для франчайзи Все материалы и поддержка, предоставляемая франчайзорами индивидуальным франчайзи, предназначены для поддержки и усиления значимости франшизы. В списке таких преимуществ можно было бы перечислить: материалы, обучение и консалтинг. Но, если смотреть шире, то самым большим преимуществом являются отношения между франчайзором и франчайзи. Франчайзинг означает, что у вас есть собственный бизнес, но вы не остаетесь один на один со всеми проблемами и рисками. Когда франчайзи дает свое согласие вкладывать деньги во франчайзинговое предприятие, он все равно остается независимым владельцем бизнеса. Эта независимость означает, что его никогда не уволят с этой работы. Франчайзи получает профессиональную поддержку от франчайзора. Такая поддержка помогает ему избежать тех ошибок, которые обычно делают другие предприниматели. Франчайзор остерегает франчайзи от принятия неправильных решений, которые могли бы повредить или вообще разрушить его предприятие. Франчайзинг - это быстрое и эффективное начало бизнеса. Франчайзинговая система дает информацию, которая помогает франчайзи найти подходящее местоположение для предприятия, сделать его дизайн и убедится в том, что бизнес правильно функционирует. Франчайзи не нужно беспокоиться о проблемах, возникающих на начальной стадии, потому, что он имеет опыт своего франчайзора. Франчайзинг дает поддержку франчайзи в период перед открытием бизнеса. Франчайзи всегда имеет возможность стать специалистом в новом бизнесе, не затрачивая годы на обучение в школе бизнеса или просто работая в этой области. Эти знания приходят непосредственно из специальных программ обучения и программ по развитию системы управления, которые франчайзор передает всем новым франчайзи и ключевым работникам. Еще за долго до открытия нового бизнеса, франчайзор и франчайзи должны проработать друг с другом некоторое время. Вместе они должны достаточно поработать над формированием навыков франчайзи с тем, что бы иметь все шансы на успешное ведение бизнеса. Франчайзинг означает постоянную поддержку. После открытия франчайзингового бизнеса франчайзи продолжает получать профессиональные услуги от франчайзора по вопросам ежедневного ведения бизнеса и маркетинга. Если возникают проблемы, то их первой задачей будет проверить все предоставленные материалы и пособия. Но однако могут возникать и специфические проблемы. В этом случае франчайзи может позвонить франчайзору и обратиться за помощью. Именно потому, что существует такая связь между франчайзором и франчайзи, проблемы франчайзи могут быть решены с помощью опытного франчайзора. Когда независимый предприниматель начинает развивать собственный бизнес, он должен сам найти способ решения проблем и открыто смотреть на вероятность совершения дорогостоящих ошибок. Франчайзинг дает возможность использовать репутацию и товарный знак франчайзора. При выполнении франчайзингового договора, франчайзи получает полномочия от франчайзора на использование торгового знака франчайзора. Только франчайзи, работающие в системе данной франшизы, имеют эксклюзивное право использовать товарный знак франчайзора. Поэтому, если вы владеете франшизой McDonald-s, вы пользуетесь правом на владение названием фирмы, которое дает вам мгновенное узнавание на рынке как бизнеса, работающего на международной арене с международным франчайзором. К моменту открытия ресторана, все в округе уже знают, что он будет предоставлять услуги на высоко профессиональном уровне. В отличие от вас индивидуальный предприниматель должен с самого начала думать не только о продажах, но прежде всего о том, чтобы создать хорошую репутацию никому неизвестной фирмы. Франчайзи же покупает себе репутацию вместе с покупкой франшизы. Индивидуальный предприниматель никогда не будет иметь доступ к известному всему миру имени, а франчайзи сразу пользуется именем своего франчайзора уже получившего всеобщее признание. Франчайзинг устанавливает четкие территориальные границы ведения бизнеса. Франчайзор определяет своему франчайзи территорию ведения бизнеса. Границы этой территории определены условиями франчайзингового договора. Получая территорию, франчайзи может эффективно развивать свой бизнес на определенной территории. Это снимает угрозу соперничества со стороны других владельцев этой же франшизы. Индивидуальный предприниматель никогда не знает, в каком месте возникнет наибольшая конкуренция, таким образом его территория всегда остается более открытой для конкурентов.

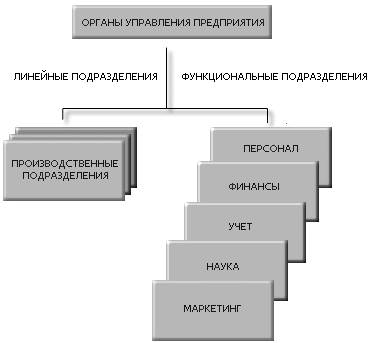

Организационная структура предприятия питания. Функции и задачи бухгалтерии как структурного подразделения предприятия. Организация учета на предприятии питания. Организационная структура устанавливает количественный и качественный состав подразделений предприятия и схематически отражающий порядок их взаимодействия между собой. Структура предприятия устанавливается исходя из объёма и содержания задач, решаемых предприятием, направленности и интенсивности, сложившихся на предприятии информационных и документационных потоков, и с учётом его организационных и материальных возможностей. К вопросу об организации подойдем с точки зрения распределения полномочий и производственных обязанностей. В связи с этим организации можно классифицировать по таким типам построения управления: с линейной организацией управления; с линейно-функциональным управлением; с матричной системой управления;

Линейная организация управления. Распределение должностных обязанностей осуществлено таким образом, чтобы каждый служащий был максимально нацелен на выполнение производственных задач организации. Все полномочия - прямые (линейные) - идут от высшего звена управления к низшему. В числе преимуществ линейной организации - ответственность, установленные обязательства, четкое распределение обязанностей и полномочий; оперативный процесс принятия решений; простота в понимании и использовании. возможность поддерживать необходимую дисциплину. Этот тип управленческой структуры обычно ведет к формированию стабильной и прочной организации. В числе недостатков линейного построения организации - негибкость, жесткость, неприспособленность к дальнейшему росту организации. Утрата (отставка, смерть) руководителя может привести к более серьезным последствиям, чем при гибком построении организационной структуры. Метод управления может быть бюрократическим, диктаторским, что уменьшает потенциальные возможности и сдерживает инициативу молодых руководителей; руководящие лица могут быть перегружены обязанностями, ответственностью, что может привести к стрессу и плохому управлению.

Линейно-функциональное построение организации. Это наиболее распространенный подход. В данном случае линейное управление подкрепляется специальными вспомогательными службами. На предприятиях общественного питания обычно применяют этот вид организационных стуктур.

Бухгалтерия является структурным подразделением Департамента и подчиняется Главному бухгалтеру, а также Финансовому директору Компании в соответствии с организационной структурой Компании и приказом Генерального директора Компании. 1.3. Бухгалтерия в своей деятельности руководствуется законодательством РФ, Уставом Компании, решениями Совета директоров Компании, внутренними документами Компании, указаниями Главного бухгалтера, Финансового директора и настоящим Положением. 1.4. Бухгалтерия осуществляет взаимодействие со структурными подразделениями в порядке, определяемом внутренними документами Компании.

2. Основные задачи бухгалтерии

2.1. Ведение достоверного бухгалтерского, налогового и управленческого учета финансово-хозяйственной деятельности Компании. 2.2. Формирование и сдача бухгалтерской, налоговой и управленческой отчетности финансово-хозяйственной деятельности Компании. 2.3. Взаимодействие с государственными налоговыми и иными органами в пределах своей компетенции. 2.4. Взаимодействие с контрагентами и финансовыми организациями в пределах своей компетенции. 2.5. Осуществление платежей в наличной и безналичной форме в порядке, определяемом внутренними документами Компании. 2.6. Налоговое планирование. Мониторинг актуальных законодательных и нормативных документов.

3. Основные функции бухгалтерии

3.1. Формирование учетной и налоговой политики в соответствии с действующим законодательством и потребностями Компании; 3.2. Подготовка и принятие плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, разработка форм документов внутренней бухгалтерской отчетности; 3.3. Своевременное предоставление полной и достоверной бухгалтерской и управленческой информации о деятельности Компании, ее имущественном положении, доходах и расходах; 3.4. Осуществление мероприятий, направленных на укрепление финансовой дисциплины; 3.5. Учет всех хозяйственных операций Компании; 3.6. Учет исполнения бюджетов Компании; 3.7. Налоговый учет Компании, составление и своевременная сдача налоговой и иной требуемой законодательством отчетности; 3.8. Составление бухгалтерского баланса, другой бухгалтерской, налоговой, управленческой и статистической отчетности; 3.9. Своевременное представление бухгалтерской отчетности в налоговые органы, органы статистики, внебюджетные фонды и иные инстанции; 3.10. Правильное начисление и своевременное перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, а также иных платежей в соответствии с законодательством; 3.11. Налоговое планирование. Мониторинг актуальных законодательных и нормативных документов. 3.12. Осуществление платежей в наличной и безналичной форме в порядке, определяемом внутренними документами Компании; 3.13. Расчеты по заработной плате и иным выплатам с сотрудниками Компании. Выдача справок сотрудникам Компании по вопросам начисления заработной платы и других выплат, а также удержаний из них; 3.14. Проведение инвентаризации основных средств, товарно-материальных ценностей, денежных средств, расчетов с контрагентами; 3.15. Участие в проведении экономического анализа финансово-хозяйственной деятельности Компании по данным бухгалтерского и управленческого учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводственных затрат; 3.16. Участие во внедрении передовых информационных систем по управлению финансами в соответствии с требованиями бухгалтерского, налогового статистического и управленческого учета, контроль над достоверностью информации; 3.17. Принятие мер по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений законодательства и внутренних регламентов Компании; 3.18. Участие в подписании договоров с контрагентами Компании; 3.19. Участие в претензионно-исковой работе Компании; 3.20. Взаимодействие с внутренними и внешними аудиторами Компании.

4. Структура и порядок формирования бухгалтерии

4.1. Численный состав Бухгалтерии определяется в соответствии с задачами и функциями Бухгалтерии и устанавливается штатным расписанием, утверждаемым Генеральным директором Компании. 4.2. Работой Бухгалтерии руководит Главный бухгалтер, назначаемый на должность и освобождаемый от должности Генеральным директором Компании. 4.3. В период отсутствия Главного бухгалтера (на время отпуска, болезни, командировки, иных случаев) его права и обязанности в соответствии с указанием Финансового директора возлагаются на другого работника Бухгалтерии. 4.4. Работники Бухгалтерии назначаются на должность и освобождаются от должности Генеральным директором Компании по представлению Главного бухгалтера и Финансового директора. 4.5. Обязанности каждого работника Бухгалтерии закрепляются должностными инструкциями, утверждаемыми Генеральным директором. 4.6. Распределение обязанностей между работниками Бухгалтерии, установление сроков выполнения работ осуществляется Главным бухгалтером в соответствии с должностными инструкциями и настоящим Положением.

5. Права и обязанности бухгалтерии

5.1. Бухгалтерия имеет право в установленном в Компании порядке: 5.1.1. Организовывать исполнение решений органов управления Компании по вопросам, относящимся к компетенции Бухгалтерии, в том числе давать поручения другим структурным подразделениям Компании, организовывать проведение совещаний с участием руководителей и специалистов структурных подразделений по вопросам, связанным с выполнением указанных решений. 5.1.2. Запрашивать у структурных подразделений документы, материалы, справки и иные сведения (информацию), необходимые для выполнения возложенных на Бухгалтерию задач и функций. 5.1.3. Осуществлять подготовку запросов в органы государственной власти и местного самоуправления по вопросам, относящимся к компетенции Бухгалтерии. 5.1.4. Направлять структурным подразделениям запросы о предоставлении заключений, необходимых для осуществления задач и функций Бухгалтерии. 5.1.5. Участвовать в согласовании проектов документов (решений), подготавливаемых другими подразделениями, в части вопросов, отнесенных к компетенции Бухгалтерии. 5.2. Бухгалтерия обязана: 5.2.1. Осуществлять возложенные на Бухгалтерию функции в соответствии с требованиями законодательства РФ, устава и внутренних документов Компании. 5.2.2. Исполнять решения органов управления Компании по вопросам, относящимся к компетенции Бухгалтерии, в порядке и в сроки, установленные внутренними документами. 5.2.3. Своевременно осуществлять подготовку документов по вопросам, отнесенным к компетенции Бухгалтерии настоящим Положением и другими внутренними документами Компании. 5.2.4. Своевременно предоставлять информацию, документы, заключения по запросам структурных подразделений по вопросам, отнесенным к компетенции Бухгалтерии. 5.3. В рамках организации работы Бухгалтерии Главный бухгалтер имеет право: 5.3.1. На основании доверенности действовать от имени Компании в отношениях с органами государственной власти и местного самоуправления, с другими организациями. 5.3.2. В порядке и пределах, установленных Генеральным директором Компании и Финансовым директором, подписывать документы, связанные с осуществлением возложенных на Бухгалтерию задач и функций; 5.3.3. Визировать документы, согласуемые Бухгалтерией в части вопросов компетенции Бухгалтерии; 5.3.4. Давать письменные и устные указания работникам Бухгалтерии по вопросам организации работы Бухгалтерии и осуществления функций Бухгалтерии; 5.3.5. Вносить предложения Генеральному директору Компании и Финансовому директору о привлечении консультантов и экспертов, необходимых для решения вопросов, относящихся к компетенции Бухгалтерии. 5.3.6. Вносить в установленном порядке предложения Генеральному директору Компании о приеме и увольнении работников Бухгалтерии, установлении им должностных окладов и надбавок. 5.3.7. Предупреждать от имени Компании работников Бухгалтерии на основании приказов/распоряжений Генерального директора о существенных изменениях условий труда и/или сокращении численности (штата) работников Бухгалтерии. 5.3.8. Вносить предложения Генеральному директору Компании о поощрении работников Бухгалтерии или привлечении их к дисциплинарной/материальной ответственности в порядке, установленном трудовым законодательством РФ и внутренними документами Компании. 5.3.9. Осуществлять иные права, вытекающие из компетенции Бухгалтерии. 5.4. Главный бухгалтер обязан: 5.4.1. Организовывать работу Бухгалтерии и обеспечивать качественное и своевременное выполнение работниками Бухгалтерии возложенных на Бухгалтерию задач и функций. 5.4.2. Обеспечивать не разглашение работниками Бухгалтерии информации о Компании, составляющей коммерческую и/или служебную тайну. 5.4.3. Организовывать ведение делопроизводства в Бухгалтерии. 5.4.4. Обеспечивать соблюдение работниками Бухгалтерии трудовой дисциплины.

6. Ответственность бухгалтерии

Главный бухгалтер и работники Бухгалтерии в соответствии с распределением прав и обязанностей, установленным настоящим Положением, должностными инструкциями и иными внутренними документами Компании, несут ответственность за: 6.1.Результаты работы Бухгалтерии по выполнению задач и функций, установленных настоящим Положением. 6.2.Причинение Компании убытков в результате осуществления ими своих должностных прав и обязанностей. 6.3.Нарушение законодательства РФ, устава и внутренних документов Компании в деятельности Компании по вопросам компетенции Бухгалтерии. 6.4.Разглашение информации об Компании, относящейся к коммерческой и/или служебной тайне.

Основные виды учета на предприятии

Оперативный (оперативно-технический) учет характеризуется простотой построения и быстротой получения и использования информации. Его сферой являются быстротечные хозяйственные процессы предприятия. В оперативном учете, составной частью которого является диспетчерский учет (диспетчеризация), применяют в основном натуральные показатели. Статистический учет ~ деятельность, направленная на сбор, обработку, анализ и публикацию статистической информации, характеризующей количественные закономерности (экономические, социальные, экологические и др.). Статистика разрабатывает специальную методологию исследования и обработки материалов: массовые статистические наблюдения, метод группировок, средних величин, индексов, балансовый метод, метод графических изображений. Для предприятий (хозяйствующих объектов) статистический учет осуществляется по утвержденным формам, которые являются первичной информацией для органов статистики. Данные оперативного и статистического учета широко применяют в анализе хозяйственной деятельности предприятия для выработки эффективных методов его управления.

Бухгалтерский учет - процесс выявления, измерения, регистрации, накопления, обобщения, хранения и передачи информации о финансовом состоянии, результатах деятельности, движении денежных средств предприятия.

Финансовый учет определяется как комплексный системный учет всех средств и всей деятельности предприятия. Итогом проведения финансового учёта на предприятии является ежегодное составление баланса и отчета о прибылях и убытках. Финансовая отчетность содержит информацию о результатах деятельности фирмы, которая необходима акционерам, инвесторам, банкам и налоговым органам.

В управленческом (производственном) учете (учет затрат и выпущенной продукции) находит отражение внутренняя сторона преобразования стоимости. Данные управленческого учета используются внутри предприятия.

Налоговый учет - это форма учета, предназначенная для предоставления отчетности в государственные контролирующие органы, в частности, в налоговую инспекцию. Он ведется во взаимосвязи с бухгалтерским учетом, но в отдельных регистрах. Контроль является объективной необходимостью, так как даже самые оптимальные планы не могут быть реализованы, если они не будут доведены до исполнителей и за их исполнением не будет налажен объективный и постоянный контроль.

Регулярный, полный и качественный учет функционирования системы является одним из основных условий повышения ее эффективности. Учет должен быть организован по выполнению всех планов, программ, заданий по таким параметрам, как количество, качество, затраты, исполнители и сроки. Учет расходов ресурсов проводится по видам ресурсов, выпускаемым товарам, стадиям их жизненного цикла и подразделениям. По технической базе необходим автоматизированный учет отказов, затрат на эксплуатацию, техническое обслуживание и ремонт. Технические требования к учету: обеспечение полноты (ведение учета по всем системам, подсистемам менеджмента, показателям качества, количества, подразделениям, товарным рынкам и т. д.); обеспечение динамичности и аналитичности (учет показателей в динамике); обеспечение системности (учет показателей системы менеджмента и ее внешней среды); автоматизация учета; обеспечение преемственности, применяемости и перспективности учета; использование результатов учета в управлении. Результаты учета фиксируются. Различные виды учета образуют единую систему учета на уровне предприятия и на общегосударственном уровне.

|

||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 321; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.62 (0.018 с.) |