Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теория налоговой дифференциации Литценбергера и РамасвамиСодержание книги

Поиск на нашем сайте

Рассматривали, как влияет налогообложение дивидендов на див.политику. Если ставка налога на дивиденды больше ставки налога на доход от прироста капитала, то инвесторы требуют повышенной доходности вложений в акции фирм, выплачивающих дивиденды, что приводит к относительно более низким ценам акций, т.о., фирмам невыгодно выплачивать высокие дивиденды. Виды дивидендной политики: 1. Консервативный-м енеджмент не считает выплату дивидендов существенным фактором воздействия на рез-ты работы компании. Виды: 1) Выплата дивидендов по остаточному принципу: сначала финансируются все инвест проекты, а остатки ЧП выплачивают в виде дивидендов. Это обеспечивает высокие темпы роста и развития бизнеса. Недостаток: нестабильность выплаты дивидендов, что снижает инвестиционный интерес. 2) Политика стабильного размера дивидендных выплат. Дивиденды постоянны по размеру, иногда с коррекцией на инфляцию. Преимущество: постоянный инвестиционный спрос на цб компании. Недостаток: слабая связь с фин рез-ми компании, что может плохо повлиять в периоды неблагоприятной рыночной конъюнктуры. 2. Умеренный-м енеджмент относит выплату дивидендов к более существенным факторам влияния на ст-ть компании и пытается выработать стратегию, учитывающую благоприятные конънктурные возможности. 1) Политика min стабильного дивиденда с надбавкой в отдельные периоды: ежегодно выплачивается небольшой, но стабильный дивиденд с увеличением в период благоприятной конъюнктуры. Инвестиционный интерес повышается, но размер дивиденда невелик. 3. Агрессивный - м енеджмент считает, что выплата дивидендов – один из самых существенных факторов влияния на ст-ть компании. 1) Политика стабильного уровня дивидендов: устан. постоянная доля ЧП, выплачиваемой в виде дивидендов. Преимущества в простоте формирования величины дивидендов. Недостаток в нестабильном размере дивидендов 2). Политика постоянного роста размера дивидендов: дивидендные выплаты ежегодно увеличиваются в % от их пред. суммы. Преимуществом такой ДП явл. высокий инвестиционный спрос на ценные бумаги. Недостатки: низкая гибкость реализации политики, нарастание финансовой напряженности, т.к. необходим постоянных рост ЧП. Порядок выплаты дивидендов в РФопределяется ФЗ «Об АО». Решение о выплате, размере, датах переписи и выплат принимается общим собранием акционеров – дата объявления дивидендов. Дата переписи – день регистрации акц-ов, имеющих право на получение див. АО не вправе принимать решение о выплате див:1.До полной оплаты УК,2.До выкупа всех акций, которые д.б. выкуплены по ст.76 ФЗ «Об АО»,3.Если есть признаки несостоятельности или таковые возникнут после выплаты,4.Если стоимость чистых активов меньше УК, резервного фонда и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привил.акций.

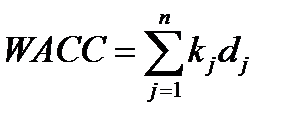

25. Модель средней взвешенной стоимости капитала и области ее применения. Хар-ет относительный уровень общей суммы регулярных расходов на поддержание сложившейся стр-ры капитала, авансированного в деят-ть компании.

kj – стоимость j-го источника капитала dj – удельный вес j-го источника капитала в его общей сумме Стоимость вновь привлекаемых ресурсов в идеале не должна превышать WACC

С учетом налогового щита:

1. Стоимость функционирующего в производстве СК

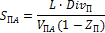

Е – сумма ЧП, выплаченной собственникам 2. Стоимость капитала, привлекаемого путем эмиссии обыкновенных акций

L – кол-во выпускаемых акций Div – дивиденд на акцию в прошлом периоде TDiv – темп роста дивидендов VOA – объем привлеченных средств через эмиссию акций Z – затраты на эмиссию, представляют собой долю от объема размещения 3. Стоимость капитала, привлекаемого за счет эмиссии привилегированных акций

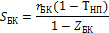

4. Стоимость заемного капитала в форме банковского кредита

rБК – ставка % за кредит ТНП – ставка налога на прибыль ZБК – затраты на привлечение кредита 5. Стоимость капитала в виде финансового лизинга

rФЛ – годовая лизинговая ставка aФЛ – годовая норма амортизации актива, привлеченного на условия финансового лизинга

6. Стоимость заемного капитала, привлекаемого через эмиссию облигаций

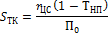

r0 - доходность к погашению 7. Стоимость товарного кредита на условиях краткосрочной отсрочки платежа

rЦС – ставка ценовой скидки на проведение наличного платежа П0 – период отсрочки платежа в годах WACC используется для определения стоимости вновь привлекаемой ден.ед-цы (при анализе инвест. проектов; для оценки рыночной стоимости фирмы и др.).

|

||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 903; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.239.25 (0.008 с.) |