Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Валютное законодательство Российской ФедерацииСодержание книги

Поиск на нашем сайте

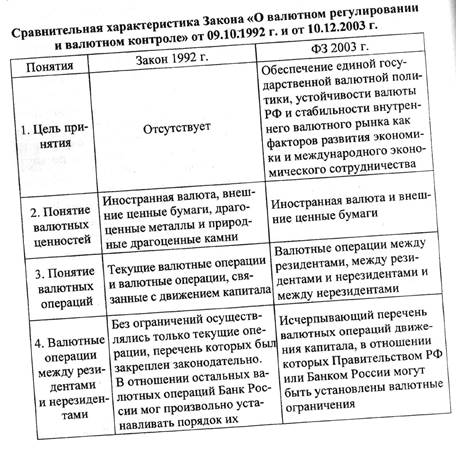

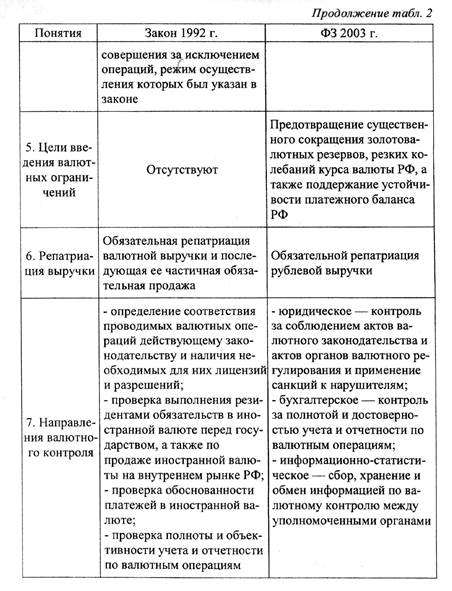

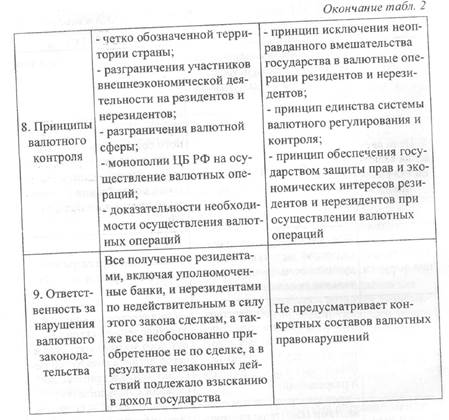

Наибольшее место в правовом регулировании валютного регулирования и валютного контроля отводится национальному (внутреннему) законодательству, включающему общие нормы и спегцитъ-ное законодательство. Общее законодательство представлено правовыми нормами, регламентирующими основные принципы функционирования государства и различных сфер жизнедеятельности, в том числе внешнеэкономической. К общему законодательству относятся Конституция РФ, Гражданский кодекс РФ, Налоговый кодекс РФ, Гражданский процессуальный кодекс РФ, Арбитражный процессуальный кодекс РФ и т. д. В Конституции РФ сформулированы нормы о приоритете международных договоров (ст. 15), о праве выезда за границу (ст. 27) и праве занятия любой не запрещенной законом экономической деятельностью, о статусе иностранцев (ст. 62), о компетенции субъектов РФ (ст. 71-73,76, 78) и др. Гражданский кодекс РФ [1] устанавливает правила гражданского законодательства, применяемые к отношениям с участием иностранных граждан и иностранных юридических лиц (п. 1 ст. 2), правило о недействительности внешнеэкономической сделки при несоблюдении письменной формы (п. 3 ст. 162), отсылочные нормы использования иностранной валюты, сферы и правила применения норм между-народного частного права (раздел 3) и др. Правила Налогового кодекса РФ [7] охватывают деятельность таможенных органов (ст. 9), а также иностранных физических и юридических лиц (ст. 11), порядок налогообложения и взимания различных видов налогов и сборов (часть вторая НК РФ). Процессуальное законодательство регламентирует правила производства по делам с участием иностранных юридических лиц в судах общей юрисдикции (ст. 433-438 Гражданского процессуального кодекса РФ) и арбитражных судах (ст. 210-215 Арбитражного процессуального кодекса РФ). Закон РФ от 7 июля 1993 г. № 5338-1 «О международном коммерческом арбитраже» регламентирует деятельность третейских судов при рассмотрении споров в сфере ВЭД. В то же время Конституцией РФ и Гражданским кодексом РФ предусмотрена возможность специального регулирования внешнеэкономической сферы, что происходит посредством специального законодательства. К специальному законодательству, напрямую и косвенно связанному с валютным регулированием и валютным контролем, следует отнести следующие законы и правовые акты; • ФЗ от 8 декабря 2003 г. № 164-ФЗ «Об основах государственного регулировании внешнеторговой деятельности в РФ». • ФЗ от 14 апреля 1998 г. № 63-ФЗ «О мерах по защите экономических интересов РФ при осуществлении внешней торговли товарами». • Таможенный кодекс РФ (утв. Федеральным законом от 28 мая 2003 г. № 61-ФЗ, вступил в действие с 1 января 2004 г.). • Закон РФ от 21 мая 1993 г. № 5003-1 «О таможенном тарифе». • ФЗ от 27 декабря 2002 г. № 184-ФЗ «О техническом регулировании». • ФЗ от 24 ноября 1996 г. № 1332-ФЗ «Об основах туристской деятельности в РФ». • ФЗ от 16 сентября 1998 г. № 158-ФЗ «О лицензировании отдельных видов деятельности». • Постановление Правительства РФ от 1.10.1998 г. № 1142 «О реализации отдельных норм ФЗ «О порядке выезда из РФ и въезда в РФ». • ФЗ от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле». • ФЗ от 10 июля 2002 г. № 86-ФЗ «О Центральном банке РФ». • ФЗ от 9 июля 1997. № 160-ФЗ «Об иностранных инвестициях в РФ». • ФЗ от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности, осуществляемой в форме капитальных вложений». • ФЗ от 29 октября 1998 г. № 164-ФЗ «О лизинге». • ФЗ от 30 декабря 1995 г. № 255-ФЗ «О соглашениях о разделе продукции». • ФЗ от 23 августа 1996 г. № 127-ФЗ «О науке и государственной научно-технической политике». • Патентный закон РФ от 14 октября 1992 г. № 3517-1. Основным нормативно-правовым актом валютного законодательства, регулирующим валютные правоотношения, права и обязанности российских и иностранных физических и юридических лиц, полномочия органов валютного регулирования, является Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле», который предусматривает существенную либерализацию всей валютной системы страны и режима совершения большинства валютных операций. В данном разделе предлагаются к рассмотрению те положения Закона, которые не рассматриваются в других разделах курса. В его преамбуле обозначена следующая цель — это обеспечение реализации единой государственной валютной политики, а также устойчивости валюты РФ и стабильности внутреннего валютного рынка как факторов прогрессивного развития национальной экономики и международного экономического сотрудничества. Главная функция Закона — максимально приблизить механизм государственного регулирования к международному стандарту. В нем установлены правовые основы и принципы валютного регулирования и валютного контроля в стране, полномочия органов валютного регулирования, а также права и обязанности резидентов и нерезидентов в отношении владения, пользования и распоряжения валютными ценностями, права и обязанности нерезидентов в отношении владения, пользования и распоряжения российскими рублями и внутренними ценными бумагами, права и обязанности органов и агентов валютного контроля. Согласно ФЗ «О валютном регулировании и валютном контроле» 2003 г. валютой и валютными ценностями считаются: 1) валюта Российской Федерации — денежные знаки в виде банкнот и монеты Банка России, находящиеся в обращении в качестве законного средства наличного платежа; средства на банковских счетах и в банковских вкладах; 2) иностранная валюта — денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным платежным средством наличного платежа на территории соответствующих государств; средства на банковских счетах и в банковских вкладах в денежных единицах иностранных государств и международных денежных или расчетных единицах; 3) внутренние ценные бумаги — эмиссионные ценные бумаги, номинальная стоимость которых указана в валюте Российской Федерации и выпуск которых зарегистрирован в Российской Федерации; иные ценные бумаги, удостоверяющие право на получение валюты Российской Федерации, выпущенные на территории России; 4) внешние ценные бумаги — ценные бумаги, в том числе в бездокументарной форме, не относящиеся к внутренним ценным бумагам; 5) валютные ценности — иностранная валюта и внешние ценные бумаги. ФЗ «О валютном регулировании и валютном контроле» оперирует понятиями «резидент» и «нерезидент». К резидентам относятся: • физические лица — граждане РФ, за исключением граждан РФ, признаваемых постоянно проживающими в иностранном государстве в соответствии с законодательством этого государства; • иностранные граждане и лица без гражданства, постоянно проживающие в РФ на основании вида на жительство; • юридические лица^ созданные в соответствии с законодательством РФ, их филиалы, представительства и иные подразделения, находящиеся за пределами территории РФ; • дипломатические представительства, консульские учреждения РФ и иные официальные представительства РФ, находящиеся за пределами территории РФ, а также постоянные представительства РФ при межгосударственных или межправительственных организациях; • Российская Федерация, субъекты РФ, муниципальные образования, которые вступают в отношения, регулируемые валютным законодательством РФ (пп. 6 п. 1 ст. 1 Закона № 173-ФЗ). Нерезидентами являются соответственно: • физические лица, не признаваемые резидентами; • юридические лица и не являющиеся юридическими лицами организации, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории РФ, их филиалы, постоянные представительства и другие обособленные или самостоятельные структурные подразделения, находящиеся на территории РФ; • аккредитованные в РФ дипломатические представительства, консульские учреждения иностранных государств и постоянные представительства указанных государств при межгосударственных или межправительственных организациях; • межгосударственные и межправительственные организации, их филиалы и постоянные представительства в РФ; • иные лица, не являющиеся резидентами (пп. 7 п. 1 ст. 1 Закона № 173-ФЗ). Резиденты и нерезиденты, осуществляющие в РФ валютные операции, имеют право: · знакомиться с актами проверок, проведенных органами и агентами валютного контроля; 2) обжаловать решения и действия (бездействие) органов и агентов валютного контроля и их должностных лиц в порядке, установленном законодательством РФ; 3) на возмещение в установленном порядке реального ущерба, причиненного неправомерными действиями (бездействием) органов и агентов валютного контроля и их должностных лиц. Валютным законом расширено понятие «валютная операция» и под этим подразумевается: • приобретение резидентом у резидента и отчуждение резидентом в пользу резидента валютных ценностей, их использование в качестве средства платежа; • • приобретение резидентом у нерезидента либо нерезидентом у резидента и отчуждение резидентом в пользу нерезидента либо нерезидентом в пользу резидента валютных ценностей, валюты РФ и внутренних ценных бумаг, их использование в качестве средства платежа; • приобретение нерезидентом у нерезидента и отчуждение нерезидентом в пользу нерезидента валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг, их использование в качестве средства платежа; • ввоз на таможенную территорию РФ и вывоз с таможенной территории РФ валютных ценностей, валюты РФ и внутренних ценных бумаг; • перевод иностранной валюты, валюты РФ, внутренних и внешних ценных бумаг со счета, открытого за рубежом, на счет того же лица, открытый на территории РФ, и со счета, открытого на территории РФ, на счет того же лица, открытый за рубежом; • перевод нерезидентом валюты РФ, внутренних и внешних ценных бумаг со счета (с раздела счета), открытого на территории РФ, на счет (раздел счета) того же лица, открытый на территории РФ (пп. 9 п. 1 ст. 1 Закона № 173-ФЗ). Валютные операции между резидентами запрещены, расчеты между ними производятся только в российских рублях, а использование иностранной валюты допускается лишь в определенных случаях. Исключения из этого правила установлены п. 1 ст. 9 Закона № 173-ФЗ. Например, физические лица — резиденты вправе осуществлять валютные операции с уполномоченными банками, связанные с получением и возвратом кредитов и займов, уплатой процентов и штрафных санкций, с внесением денежных средств на банковские счета и получением денежных средств с банковских счетов, с куплей-продажей наличной и безналичной иностранной валюты и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, за валюту РФ и иностранную валюту, а также с обменом, заменой денежных знаков иностранного государства, приемом для направления на инкассо в банки за пределами территории РФ наличной иностранной валюты и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, не для целей осуществления физическими лицами — резидентами предпринимательской деятельности, а также связанные с иными банковскими операциями. Также физические лица — резиденты могут без ограничений осуществлять валютные операции, не связанные с передачей имущества и оказанием услуг на территории РФ, с использованием средств, зачисленных на счета (во вклады) в банках за рубежом. Без открытия банковского счета физическое лицо — резидент может осуществлять переводы денежных средств из РФ и получать в РФ переводы, в порядке, установленном Банком России, который может предусматривать только ограничение суммы перевода, а также почтовые переводы. Физические лица — резиденты не вправе осуществлять валютные операции с резидентами, не включенные Законом № 173-ФЗ в перечень разрешенных валютных операций. В законе приведен исчерпывающий перечень валютных операций движения капитала, в отношении которых Правительством Российской Федерации или Банком России могут быть установлены ограничения. При этом ограничения валютных операций устанавливаются в целях предотвращения сокращения золотовалютных резервов, резких колебаний курса валюты РФ, а также поддержания устойчивости платежного баланса РФ. При этом они носят не дискриминационный характер и отменяются органами валютного регулирования по мере устранения обстоятельств, вызвавших их установление. Таким образом, впервые законодательно установлены цели введения ограничений. Вместе с тем необходимо отметить расплывчатость критериев, при которых могут быть введены ограничения. В частности, на практике велика вероятность возникновения разногласий при толковании таких общих терминов, как «существенное сокращение», «резкое колебание». В отношении физических лиц — резидентов к валютным операциям относятся расчеты и переводы при предоставлении кредитов и займов в иностранной валюте резидентами нерезидентам, получении кредитов и займов в иностранной валюте резидентами от нерезидентов, осуществлении операций с внешними ценными бумагами, включая расчеты и переводы, -связанные с передачей внешних ценных бумаг (прав, удостоверенных внешними ценными бумагами), исполнении резидентами обязательств по внешним ценным бумагам. В этих случаях Банк России может установить требование об использовании специального счета физическим лицом — резидентом. Формально Закон различает специальный и обычный валютный счета. Из п. 10 ч. 1 ст. 1 Закона следует, что не любой валютный счет получит статус специального, а лишь тот, использование которого будет нормативно предусмотрено органами валютного регулирования в соответствии с Законом. Все остальные счета как используемые для осуществления нерегулируемых валютных операций, так и используемые для совершения регулируемых операций при отсутствии установления соответствующего требования, специальными счетами для целей Закона являться не будут. В соответствии с п. 1 ст. 12 Закона № 173-ФЗ физические лица — резиденты вправе без каких-либо ограничений открывать счета (вклады) в иностранной валюте в банках, расположенных на территориях иностранных, государств, являющихся членами Организации экономического сотрудничества и развития (ОЭСР) или Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ). К 1 странам — членам ОЭСР относятся Австралия, Венгрия, Исландия, Канада, Мексика, Новая Зеландия, Норвегия, Польша, Словакия, США, Турция, Чехия, Швейцария, Южная Корея, Япония, а также все страны ЕС. В состав членов ФАТФ помимо указанных стран входят также Аргентина, Бразилия, Гонконг и Сингапур. Единственным требованием согласно ч. 2 ст. 12 Закона № 173-ФЗ является уведомление налогового органа по месту учета физического лица — резидента об открытии и закрытии таких счетов (вкладов) в течение одного месяца со дня заключения или расторжения договора с иностранным банком об открытии счета (вклада). Физические лица — резиденты вправе переводить на свои счета (во вклады), открытые за рубежом, средства со своих счетов (вкладов) в уполномоченных банках Российской Федерации или с других своих счетов, открытых в банках за рубежом. ФЗ от 26.07.2006 № 131-ФЗ в Закон № 173-ФЗ внесены некоторые изменения. Они касаются в основном требования о резервировании, которое теперь Банк России не устанавливает в отношении валютных операций движения капитала между физическими лицами — резидентами и нерезидентами, в том числе при расчетах и переводах при предоставлении кредитов и займов в валюте РФ резидентами нерезидентам, операций, связанных с приобретением резидентами у нерезидентов прав на внутренние ценные бумаги, включая расчеты и переводы, связанные с передачей внутренних ценных бумаг, при исполнении резидентами обязательств по внутренним ценным бумагам (п. 1 ст. 8 Закона № 173-ФЗ). С 1 июля 2007 г. прекратили свое действие нормы: • п. 2 ст. 8 Закона № 173-ФЗ об установлении Банком России требования об использовании специального счета физическим лицом — резидентом при расчетах и переводах при предоставлении кредитов и займов в иностранной валюте резидентами нерезидентам, получении кредитов и займов в иностранной валюте резидентами от нерезидентов, осуществлении операций с внешними ценными бумагами, включая расчеты и переводы, связанные с передачей внешних ценных бумаг, исполнении резидентами обязательств по внешним ценным бумагам; • п. 9 ст. 8 об установлении Банком России требования об использовании специального счета резидентом и (или) требования о резервировании при осуществлении валютных операций между физическими лицами — резидентами и нерезидентами с внешними ценными бумагами, включая расчеты и переводы, связанные с приобретением и отчуждением внешних ценных бумаг, в случае, когда операции осуществляются на сумму свыше 150 000 долл. США в течение календарного года; • п. 3 ст. 12 об обязательной предварительной регистрации счетов в иностранных банках в валюте РФ либо в банках, расположенных в государствах, не являющихся членами ОЭСР или ФАТФ; • ст. 18 о порядке предварительной регистрации счетов за рубежом. Ниже приведем сравнительную характеристику законов о валютном регулировании и валютном контроле 1992 г. и 2003 г. Таблица 2

|

||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 391; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.219.131 (0.01 с.) |