Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Прогнозирование финансовых результатов и финансового состояния по бюджетному методуСодержание книги

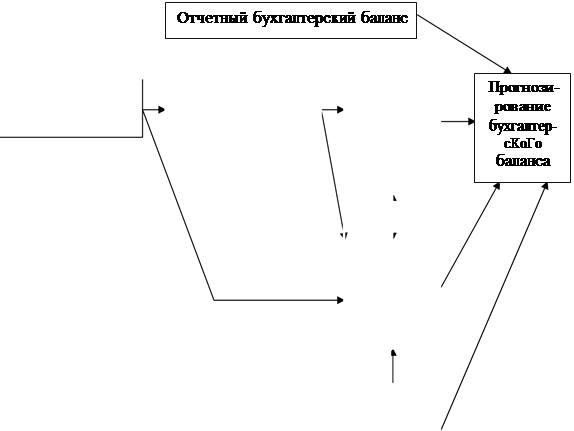

Поиск на нашем сайте Бюджет — годовой финансовый план организации. Он является фор- мализованным изложением намерений руководства в отношении про- даж, расходов и других финансовых действий на предстоящий год. Бюд— жет является как инструментом планирования, так и инструментом контроля: в самом начале периода действия бюджет представляет со- бой план или норматив; в конце периода действия он служит средством контроля, с помощью которого руководство может определить эффек- тивность действий и составить план мероприятий по совершенствова- нию деятельности организации в будущем. С помощью компьютерной технологии составление бюджета может быть полезно в оценке различ- ных вариантов «что — если». Такой анализ облегчает руководству по- иск наилучшего образа действий среди альтернатив. Если руководству не понравится что-то в прогнозных финансовых результатах и финан- совом состоянии, оно может изменить запланированные предполагае- мые действия и решения. Как правило, общий (главный) бюджет организации включает в себя два основных элемента: текущий бюджет и финансовый бюджет. В со- став текущего бюджета входят прогноз продаж (план сбыта), производ- ственный план со всеми сметами затрат и прогнозный отчет о финансо- вых результатах. Финансовый же бюджет состоит из бюджета денежных средств, бюджета капитальных вложений и прогнозного бухгалтерско- го баланса. Блок-схема бюджетирования в организации представлена на рис. 4.1.

4.5. Проенозttъtй фttнnttcoaъiй пнолиз

Основные этапы бюджетирования представлены ниже. 1. Подготовка прогноза продаж. Продажи прогнозируются по всем видам выпускаемых изделий как в стоимостном, так и в натуральном выражении на основании имеющихся договоров на поставку продукции, маркетинго- вого анализа, анализа безубыточности и анализа производственной мощ- ности организации. Здесь же определяется кредитная политика организа— ции на предстоящий год и рассчитывается график поступления денежных средств от продаж с помесячной разбивкой. 2. Формирование производственного плана и расчет смет затрат. Про- изводственный план формируется исходя из прогноза продаж в натураль- ном выражении с учетом имеющихся остатков готовой продукции на на- чало прогнозного года и необходимости создания переходящих запасов готовой продукции на следующий за ним год. На основании производ-

ГЛАВА 4. СПЕЦИАЛЬНЫЕ РАЗДЕЯЫ ФИНАНСОВОГО АНАЛИЗА

ственного плана рассчитываются сметы прямых материальных и трудо- вых затрат, а также определяются косвенные расходы и в конечном итоге прогнозируется полная себестоимость товарной и реализованной продук— ции. Здесь определяется потребность в сырье и материалах и формируется график платежей, связанных с текущей деятельностью организации с по- месячной разбивкой. 3. Расчет dюджетов денежных средств и кanиmaльньlx вложений. Бюджет денежных средств организации, как правило, формируется с по- месячной разбивкой и состоит из четырех следующих разделов: 1) денежных поступлений, включающего в себя остаток денежных средств на начало прогнозного года, поступления денежных средств от по- купателей и прочие денежные поступления; 2) выплат, содержащего все денежные платежи, запланированные на прогнозируемый год; 3) излишка или дефицита денежных средств, который показывает раз— ницу между первым и вторым разделами, а также содержит остаток денеж- ных средств на конец прогнозного года; 4) финансового, в котором предусматривается покрытие дефицита де- нежных средств (отрицательного итога третьего раздела) за счет различных источников внешнего финансирования (кредитов, займов, эмиссии ценных бумаг организации). На основании бюджета денежных средств может быть сформирован прог- нозный отчет о движении денежных средств. Если организация предполагает осуществлять в предстоящем году инве- стиционную деятельность, то формируется бюджет капитальных вложений, отражающий направления долгосрочного инвестирования и определяющий источники финансирования долгосрочных инвестиций организации. 4. Прогнозирование отчета о финансовых результатах. Прогнозный отчет о финансовых результатах рассчитывается на основании прогнозов продаж и себестоимости с учетом предполагаемых доходов и расходов от прочей де- ятельности, а также необходимости обслуживания внешних источников фи- нансирования. В ходе расчета определяются предполагаемые суммы нало- гов, которые необходимо выплатить в предстоящем году и соответственно отразить во втором разделе бюджета денежных средств. Всё это определяет необходимость взаимоувязки бюджета денежных средств и прогнозного от- чета о финансовых результатах. 5. Прогнозирование бухгалтерского dаланса. Прогнозный бухгалтерский ба- ланс разрабатывается путем корректировки статей бухгалтерского баланса за предшествующий (отчетный) год с учетом всех прогнозных данных, по- лученных на предыдущих этапах бюджетирования. Бюджетный метод является наиболее точным и подробным методом фи- нансового прогнозирования деятельности организации, однако он доста-

4.5. Проенозttъtй фttнnttcoaъiй пнолиз

точно трудоемкий и используется, как правило, на средних и крупных про- мышленных предприятиях. Составление прогнозного бухгалтерского баланса по методу процента от продаж Метод процента от продаж, обладающий преимуществами простоты и ла- коничности, требует предварительной оценки некоторых будущих расхо- дов, активов и обязательств в виде процента от продаж (выручки) в течение предстоящего периода. Затем полученные данные, выраженные в процен- тах, с учетом запланированных объемов продаж используются для составле— ния прогнозных бухгалтерских балансов. Методика прогнозирования бухгалтерского баланса по метоЬу процента от продаж состоит в следующем: 1) переменные расходы, оборотные активы и краткосрочные обяза- тельства при наращивании выручки на определенное количество процен- тов увеличиваются в среднем на столько же процентов. Это означает, что и оборотные активы, и краткосрочные обязательства будут составлять в про- гнозируемом периоде прежний процент от выручки; 2) процент увеличения стоимости основных средств рассчитывается под заданный процент наращивания выручки с учетом технологии производ- ства, а также наличия неиспользуемых или используемых не в полной мере основных средств на начало периода прогнозирования, степени их физиче— СКОГО И МО]ЭdЛЬНОГО И3HOCa И Т. П.; 3) остальные внеоборотные активы (за исключением основных средств), как правило, берутся в прогноз неизменными; 4) долгосрочные обязательства берутся в прогноз неизменными; 5) все элементы собственного капитала за исключением нераспределен- ной прибыли берутся в прогноз неизменными; 6) нераспределенная прибыль прогнозируется с учетом прогнозируемых нормы прибьши и нормы распределения чистой прибьши на дивцденды: HПP' = HПP + BP’ х Нпр' х (1 — Hp'), (4.5) где HПP* — нераспределенная прибыль на конец периода прогнозиро- вания; HПP — нераспределенная прибыль на начало периода прогнозирования; BP* — прогнозируемая выручка; Hnp‘ — прогнозируемая норма прибыли (соотношение чистой прибы- ли и выручки); Hp‘ — прогнозируемая норма распределения чистой прибыли на диви- денды; 7) подсчитав все это, выясняют, сколько пассивов не хватает, чтобы по- крыть необходимые активы пассивами, — это и будет требующаяся сумма дополнительного внешнего финансирования (ДВФ), которая может быть определена двумя способами:

ГЛАВА 4. СПЕЦИАЛЬНЫЕ РАЗДЕЯЫ ФИНАНСОВОГО АНАЛИЗА

7.1) исходя из предыдущих расчетов: ДВФ = ZA‘ — ZП‘, (4.6) где NA‘ — сумма спрогнозированных активов; ZП* — сумма спрогнозированных пассивов (включая нераспределенную прибьшь); 7.2) с помощью формулы ДВФ = TYA — CYO — YHП = = (A/BP) DBP — (O/BP) DBP — BP‘ Нпр‘ (1 — Hp'), (4.7) где TYA — требуемое увеличение активов; CYO — спонтанное увеличение обязательств; YHП — увеличение нераспределенной прибыли; А — сумма активов отчетного периода, привязанных к выручке в про- центном отношении; О — сумма обязательств отчетного периода, привязанных к выручке в про- центном отношении; BP — выручка отчетного периода; BP' — прогнозируемая выручка; Нпр' — прогнозируемая норма прибыли (соотношение чистой прибы- ли и выручки); Hp‘— прогнозируемая норма распределения чистой прибыли на дивиденды; DBP — изменение выручки (BP* — BP). Равенство результатов, полученных с помощью формул (4.6) и (4.7), мо- жет рассматриваться в качестве косвенного свидетельства правильности всех предыдущих расчетов. Главное преимущество метода процента от продаж состоит в том, что он прост и недорог при использовании. Однако при его применении исходят из того, что предприятие работает на полную мощность и, следовательно, не имеет внутрипроизводственных резервов для обеспечения планируемо- го увеличения объема продаж, в связи с чем возникает необходимость в до- полнительном внешнем финансировании. Этот метод должен применяться с особой осторожностью, если предприятие такие резервы имеет. В целом он менее точен, чем предыдущий, однако позволяет получать довольно надеж- ные результаты, что делает возможным его использование преимуществен- но в малом и среднем бизнесе.

|

|||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 148; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.11 (0.007 с.) |

Рис. 4.1. Блок-схема бюджетирования в организации

Рис. 4.1. Блок-схема бюджетирования в организации